iDeCoの掛金は変更や停止できる?加入区分別の上限引き上げはいつから?

iDeCoの掛金に上限はある? 変更や停止する方法も!

老後資金の準備手段として注目されているiDeCo(個人型確定拠出年金)ですが、「掛金の上限はいくらまで?」「掛金の変更はできる?」「税制改正による上限の引き上げはいつから?」など、制度に関する疑問を持つ人も多いのではないでしょうか? この記事では、iDeCoの掛金の基本や加入区分ごとの上限額、変更方法や2025年税制改正で予定されている上限変更の時期について、わかりやすく解説します。 これからiDeCoを始める人やすでに利用中で掛金の見直しを検討している人は、ぜひ参考にしてください。

- 目次

- iDeCoとはどんな制度?

- iDeCoの加入区分と上限額

- 国民年金の第1号被保険者・任意加入被保険者【自営業者など】

- 国民年金の第2号被保険者【会社員や公務員など】

- 国民年金の第3号被保険者【会社員の扶養に入っている配偶者】

- 2025年税制改正でiDeCoの掛金上限が変更に!施行時期はいつから?

- 施行時期は2026年12月または2027年12月が目安

- 改正後は掛金の上限額がさらに引き上がる

- 加入年齢の引き上げも予定されている

- 掛金のおすすめ金額はいくら?掛金別のシミュレーションも

- 掛金を検討する際には平均額を参考にするのがおすすめ

- 掛金別のシミュレーション

- iDeCoの掛金を停止することは可能?

- iDeCoの掛金に関するQ&A

- 掛金を変更したい場合はどうすればいい?

- iDeCoと小規模企業共済は併用できる?

- まとめ・iDeCoの掛金は無理のない範囲で設定しよう

iDeCoとはどんな制度?

iDeCo(個人型確定拠出年金)とは、掛金と運用益の合計額により将来受け取れる給付額が決まる年金制度のこと。加入時に将来受け取れる給付額が決まっている訳ではなく、運用次第で将来受け取れる給付額が変化します。

加入者は、金融機関が選定した運用商品の中から自分で運用商品を選びます。途中で運用商品を変更することも可能です。

対象者は20歳以上65歳未満の人。老齢基礎年金の繰上げ受給を行っている人やiDeCoの老齢給付金を受給している人以外は、手続きを行えば誰でも加入できます。

掛金は全額所得から控除され、運用益は非課税になるため、税制面でもメリットのある制度になっています。

ただし、一定の要件を満たす人以外は、原則として、60歳以降の老齢給付受給開始年齢になるまで途中解約はできません。

iDeCoは老齢年金の不足分を補う制度であることを把握し、無理なく拠出できる掛金を設定することが重要です。

iDeCoの加入区分と上限額

iDeCoの掛金は、月額5,000円から1,000円単位で自由に設定可能ですが、上限額は加入者の区分により異なります。

国民年金の第1号被保険者・任意加入被保険者【自営業者など】

iDeCoの「第1号加入者」は、自営業者・フリーランス・学生などの国民年金第1号被保険者が該当します。

第1号被保険者と国民年金の任意加入被保険者の掛金の上限は、月額68,000円(年間816,000円)です。ただし、この上限額は国民年金基金や付加年金と合算した金額になるため、注意しましょう。

国民年金の第2号被保険者【会社員や公務員など】

iDeCoの「第2号加入者」は、会社員や公務員などの国民年金第2号被保険者が該当します。掛金の上限は、勤務先の企業年金制度の有無により以下のように異なります。

企業年金の有無 | 掛金の上限額 |

|---|---|

企業年金がない場合 | 月額23,000円 |

企業型確定拠出年金 | 【月額55,000円 ※iDeCoの上限は20,000円 |

確定給付企業年金 | |

企業型確定拠出年金と | |

公務員の場合 | 月額20,000円 |

国民年金の第3号被保険者【会社員の扶養に入っている配偶者】

iDeCoの「第3号加入者」は、国民年金の第3号被保険者の扶養に入っている配偶者が該当します。掛金の上限は、月額23,000円(年間276,000円)です。

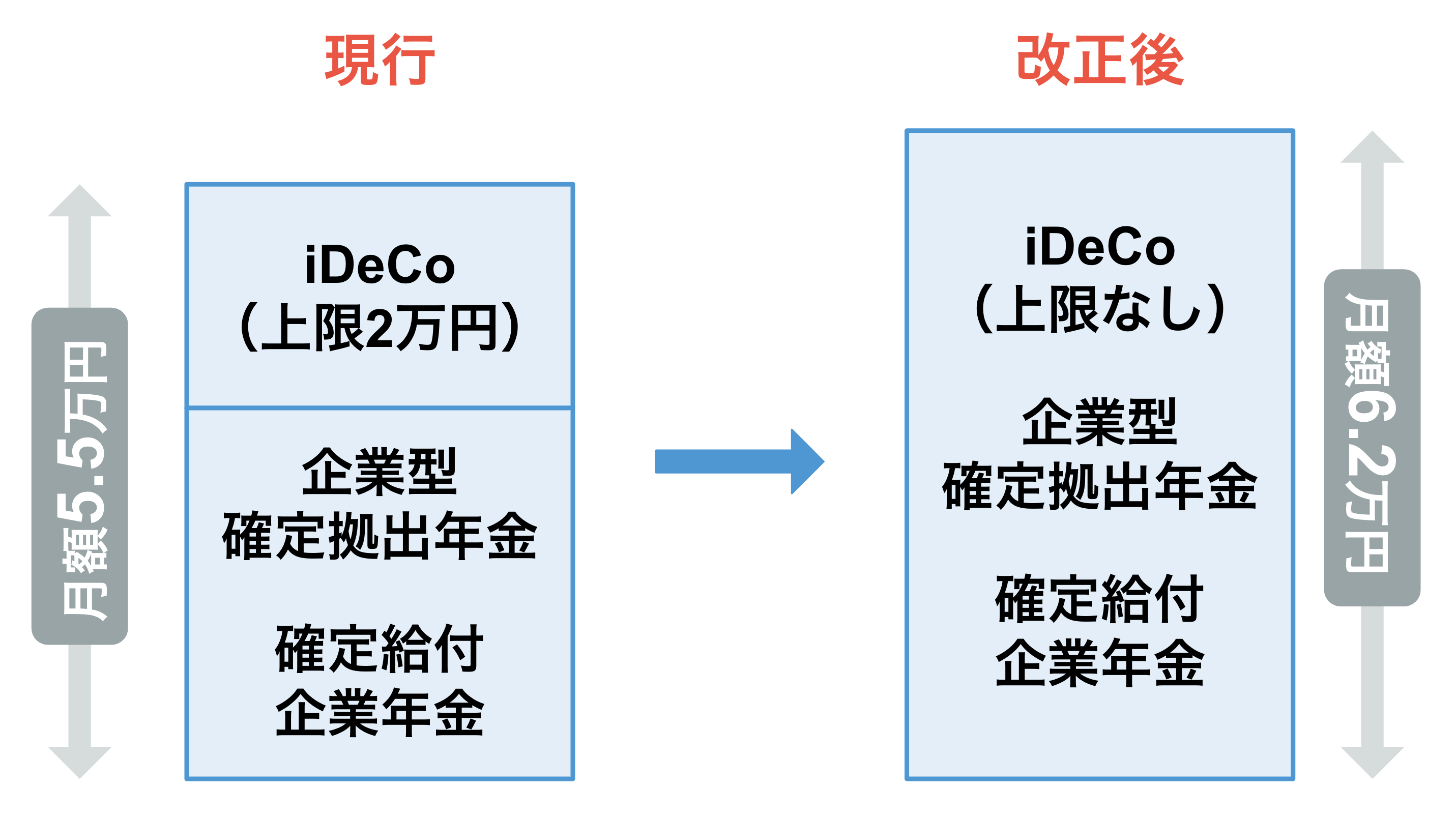

2025年税制改正でiDeCoの掛金上限が変更に!施行時期はいつから?

2025年度の税制改正により、iDeCoの掛金上限額が大幅に引き上げられる見込みです。ただし、実際の施行時期は法案の成立次第となるため、はっきりと決められている訳ではありません。

施行時期は2026年12月または2027年12月が目安

iDeCoの掛金上限の変更は、法案成立後に施行される予定です。現時点では、2026年12月もしくは2027年12月が目安とされていますが、正確な時期は未定です。

改正後は掛金の上限額がさらに引き上がる

2025年度の税制改正により、加入者区分ごとの掛金の上限額が大幅に引き上げられる予定です。

加入区分 | 現行の上限 | 改正後の上限 |

|---|---|---|

第1号被保険者 | 68,000円 | 75,000円 |

第2号被保険者 | 23,000円 | 62,000円 |

第2号被保険者 | 企業年金と合算で | 企業年金と合算で |

第3号被保険者 | 23,000円 | 23,000円 |

第3号被保険者以外はすべて掛金上限が引き上げられる予定になっています。企業年金に加入している第2号被保険者の上限額は55,000円から62,000円に引き上げられ、現行にある2万円のiDeCoの掛金上限は廃止されます。

※2:厚生労働省|令和7年度税制改正に関する参考資料

※3:厚生労働省|資産運用立国に向けた厚生労働省の取組

加入年齢の引き上げも予定されている

今回の税制改正では、iDeCoの加入可能年齢も65歳未満から70歳未満へと引き上げられる予定です。

具体的には、老齢基礎年金やiDeCoの老齢給付金を受け取っていない人に限り、70歳未満までiDeCoに加入できるようになります。

また、過去にiDeCoや企業年金の運用をしていた方が、再度資産をiDeCoに移管して運用を継続することも可能になります。

掛金のおすすめ金額はいくら?掛金別のシミュレーションも

iDeCoの掛金は月額5,000円から1,000円単位で自由に設定可能です。では実際のiDeCoの加入者はどれくらいの金額を設定しているのでしょうか?

以降でご紹介するiDeCoの平均掛金額を基に、自身の掛金を検討しましょう。

掛金を検討する際には平均額を参考にするのがおすすめ

iDeCoの掛金は収入やライフスタイルによって最適な金額が異なります。そのため、一概に「この金額が適正」とは言えませんが、以下の加入区分別の平均掛金額が1つの参考になるでしょう。

■iDeCoの平均掛金額

加入区分 | 平均掛金額 |

|---|---|

加入者全体 | 16,155円 |

第1号被保険者 | 28,551円 |

第2号被保険者 | 14,548円 |

第2号被保険者 | 16,833円 |

第2号被保険者 | 11,361円 |

公務員 | 11,030円 |

第3号被保険者 | 15,315円 |

iDeCoは原則60歳以降まで掛金を引き出すことはできません。そのため、家計に無理のない範囲で設定するのが重要。最初は少額からスタートし、慣れてきたら増額する方法もおすすめです。

※4:国民年金基金連合会|iDeCo(個人型確定拠出年金)の制度の概況

掛金別のシミュレーション

iDeCoは、掛金によって将来受け取れる金額や節税効果が変わります。ここでは、月額掛金と運用利回りを基にしたシミュレーション例をご紹介します。

前提条件

運用利回り:年利3%

掛金期間:20年間(40歳から60歳まで)

所得税10%・住民税10%

月額5,000円 | 月額16,000円 | 68,000円 | |

|---|---|---|---|

掛金総額 | 120万円 | 384万円 | 1,632万円 |

運用後の資産 | 約163万円 | 約520万円 | 約2,212万円 |

節税効果 | 約12,000円 | 約38,400円 | 約163,200円 |

掛金が上がるほど老後資金も節税効果も上がることがわかります。

iDeCoの掛金を停止することは可能?

失業や転職、病気の療養などが起こった場合は、iDeCoの掛金拠出が厳しくなることもあるでしょう。そんなときは、掛金の拠出を停止することをおすすめします。

iDeCoは加入している金融機関に「加入者資格喪失届」を提出することで、いつでも掛金の停止が可能です。

掛金停止後は、iDeCoの「加入者」ではなく「運用指図者」となり、それまで積み立てた資産の運用のみを継続する形になります。

ただし、掛金を停止しても口座管理手数料はかかります。費用をゼロにすることはできないことは把握しておきましょう。

また、拠出を開始したい場合は、改めてiDeCoの加入申込手続きが必要になります。

iDeCoの掛金に関するQ&A

最後に、iDeCoの掛金に関するQ&Aをご紹介します。

掛金を変更したい場合はどうすればいい?

iDeCoの掛金額は年に1回まで変更が可能。年間の区切りは12月〜翌年11月になります。

掛金の変更方法

- 金融機関に連絡する

- 「加入者掛金額変更届」を取り寄せる

- 必要事項を記入して提出する

掛金の変更には一定の処理期間が必要なため、希望する反映時期の数か月前に申請しましょう。

iDeCoと小規模企業共済は併用できる?

iDeCoと小規模企業共済は併用が可能です。iDeCoと併用することで節税効果がさらに上がるため、余裕資金がある人はうまく利用しましょう。

まとめ・iDeCoの掛金は無理のない範囲で設定しよう

iDeCoの掛金は月額5,000円から1,000円単位で設定でき、年1回まで変更可能。ライフスタイルや収入に合わせて柔軟に設定できます。

2026年または2027年12月頃を目安に、第3号被保険者を除くすべての加入区分で上限額が引き上げられる予定で、企業年金加入者の上限2万円制限も撤廃されます。

iDeCoは老後資金の形成と節税効果の両面でメリットが大きい制度です。無理のない掛金設定で長期的な資産形成を目指しましょう。

50代向け|おすすめの資産運用とポートフォリオ!運用例や注意点も

投資信託とは?投資初心者向けにわかりやすく解説!始める方法も!

参考資料

国民年金基金連合会|iDeCo公式サイト

厚生労働省|令和7年度税制改正に関する参考資料

厚生労働省|資産運用立国に向けた厚生労働省の取組

国民年金基金連合会|iDeCo(個人型確定拠出年金)の制度の概況

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。