【年金受給者向け】医療費控除でいくら戻る?還付の仕組みと確定申告のやり方

年金受給者が医療費控除の 申告をするといくら戻る?

高齢になると、なにかと病院にお世話になる機会は多いでしょう。年金で生活する人には医療費の負担が重く感じられることも多く、「医療費控除の申請をするといくら戻る?」と気になっている人も多いのではないでしょうか? 年金受給者は総所得が200万円未満のケースが多く、医療費控除を利用できるハードルが下がるため、「そんなに多くの医療費を支払っていない」と感じている世帯でも、還付が受けられる可能性があります。 この記事では、医療費控除の仕組みや還付金の計算方法、年金受給者の確定申告のやり方などを解説します。 「申告しなくてもいい」と思い込んで損をしないために、今年の医療費が控除対象になるかどうか、ぜひこの記事で確認してください。

- 目次

- 年金受給者は確定申告をしなければならない?

- 一定要件を満たしている年金受給者は確定申告は不要

- 確定申告不要制度の対象者

- 医療費控除の申告をすることで税金が還付される場合もある

- 確定申告の医療費控除とは?

- 医療費控除とは年間医療費の一部を所得から控除できる制度

- 医療費控除を利用できる人とは?

- 医療費控除の対象になる費用とは?

- 医療費控除の対象にならない費用

- 医療費控除の還付金の計算方法とは?

- ①1月1日〜12月31日に支払った医療費を合計する

- ②医療費控除の金額を計算する

- ③公的年金等控除の金額を確認して課税所得金額を計算する

- ③所得税の税率を確認する

- ④【医療費控除額×所得税の税率】で還付金の金額を計算する

- 【年金受給者が医療費控除を利用するといくら戻る?】ケース別シミュレーション

- ケース①年収が200万円未満の場合

- ケース②年収が200万円以上の場合

- ケース③セルフメディケーション税制を利用する場合

- 年金受給者の医療費控除の申請方法とは?

- 必要書類をそろえる

- 医療費控除の明細書と確定申告書を作成する

- 税務署に確定申告を行う

- 還付金を確認する

- 年金受給者の医療費控除に関するQ&A

- 医療費控除の申請期間はいつ?

- 高額療養費制度を利用しても医療費控除は申請できる?

- 勤務先の年末調整で医療費控除の申告はできる?

- 医療費よりも給付金の方が多い場合は医療費控除は申告できない?

- まとめ・年金受給者は医療費控除の申告をできる人が意外に多い

年金受給者は確定申告をしなければならない?

年金を受け取っていると「毎年確定申告は必要なの?」と疑問に思う人は多いでしょう。公的年金は所得税法上「雑所得」に区分されるため、本来は所得税の精算を行うための確定申告が必要です。

しかし、一定の条件を満たす年金受給者には「確定申告不要制度」が設けられています。

まずは、確定申告不要制度の仕組みと誰が対象となるのかを確認しておきましょう。

確定申告が必要な人を徹底解説!年金受給者は?ふるさと納税者は?

一定要件を満たしている年金受給者は確定申告は不要

一般的な年金受給者は、支給を受ける際に所得税と復興特別所得税が源泉徴収されています。

そのため、通常であれば確定申告で税金の過不足を調整する必要がありますが、一定の条件を満たす場合に限り、確定申告を行わなくても納税手続きが完了する仕組みが整備されています。これが「年金受給者の確定申告不要制度」です。

この制度があることで、年金だけで生活しているシニア世帯の事務手続きの負担が軽減され、多くの人は申告手続きを行わずに済むようになっています。

※1:政府広報オンライン|ご存じですか?年金受給者の確定申告不要制度

確定申告不要制度の対象者

確定申告不要制度の対象者は、以下のすべてを満たす人です。

確定申告が不要となる条件

- 公的年金等の収入金額の合計が400万円以下である

- 受け取っている公的年金が源泉徴収の対象になっている

- 公的年金以外の所得が20万円以下である

上記の条件を満たす年金受給者は確定申告が不要になります。

医療費控除の申告をすることで税金が還付される場合もある

確定申告不要制度の対象者でも、確定申告の「医療費控除」や「セルフメディケーション税制」の申告をすることで税金が還付される場合があり、以下の両方を満たす場合に医療費控除の申請が可能です。

年金受給者で医療費が戻るケース

- 年金から所得税が源泉徴収されている

- 一定額以上の医療費を支払っている

年間の医療費が一定額を超えると一定額が所得から控除され、源泉徴収されていた税金の一部が還付される仕組みになっています。

確定申告の医療費控除とは?

次に、医療費控除の詳細を確認してみましょう。

医療費控除に関しては、以下の記事もご参考ください。

医療費控除のやり方や対象となる費用とは?会社員でも確定申告が必要!

※2:国税庁|No.1120 医療費を支払ったとき(医療費控除)

医療費控除とは年間医療費の一部を所得から控除できる制度

医療費控除とは、年間医療費の一部を所得から控除できる制度のこと。1年間に支払った医療費が一定額を超えた場合に、超えた分の金額が所得から控除されます。

年収が200万円未満の人は年収の5%を超えた場合に、200万円以上の人は10万円を超えた場合に医療費控除を利用できます。

医療費控除の対象となる費用は治療費だけではありません。一定の条件を満たした場合の交通費や、ドラッグストアで購入した一部の医薬品も対象になります。

また、自分と生計を共にしている親族が使う医療費は合算可能になるため、確認すると意外と医療費控除の対象になる人は多いのです。

ただし、医療費控除を利用するためには、確定申告を行う必要があります。自分で確定申告を行うのは面倒かもしれませんが、医療費控除を行うとその年の所得が少なくなり、その結果、所得税も少なくなるため、払い過ぎた所得税が戻ってくるメリットがあります。

特例である「セルフメディケーション税制」の利用も可能

セルフメディケーション税制とは、健康維持や病気予防として一定の取組を行っている人が1年間に購入した医薬品の金額が12,000円を超える場合、超えた分の金額が所得から控除される制度のことです。

医療費控除と同様に、生活を共にする親族が使うために購入した医薬品代も含まれます。控除の上限額は88,000円です。

■セルフメディケーション税制の対象医薬品

医療用医薬品 | 医師によって |

|---|---|

スイッチ | 医療用医薬品のうち、 |

非スイッチ | 2022年以降に購入した |

対象商品かどうか見分けるためには識別マークを目印にしてください。

お店から発行されるレシートには「セルフメディケーションの対象である」ことが記載されています。市販薬を購入した場合は、後から確認できるよう保管しておきましょう。

2021年に終了予定だったセルフメディケーション税制は延長され、現段階では2026年12月31日までの制度になっています。

なお、医療費控除には「医療費控除」と特例である「セルフメディケーション税制」の2つがあり、どちらか1つを選択する必要があるため注意しましょう。

※3:厚生労働省|セルフメディケーション税制(医療費控除の特例)について

医療費控除を利用できる人とは?

医療費控除は以下の要件をすべて満たす場合に適用されます。

医療費控除の適用要件

- 年収200万円以上の人:1年間に支払った医療費が10万円を超える

- 年収200万円未満の人:1年間に支払った医療費が総所得金額等の5%を超える

- 納税者本人もしくは納税者と生計を共にする親族のために支払った医療費である

- 該当年の1月1日〜12月31日までに支払った医療費である

なお、「生計を共にする」とは、生活費が同一ということ。子どもがひとり暮らしをしていても、親が子どもの生活費を支払っている場合は、子どもの医療費も医療費控除の対象に含まれます。

また、医療費をクレジットカードで支払った場合は、口座から引き落としされた日ではなくカード決済が行われた日が医療費控除の対象日になるため注意しましょう。

年金受給者は要件に該当するケースが意外に多い

医療費控除というと「年間10万円以上医療費がかからないと利用できない」と思われがちですが、この基準はすべての人に当てはまる訳ではありません。

年収が200万円以上の人は10万円を超えた場合に医療費控除を利用できますが、200万円未満の人は総所得額の5%を超えた場合に利用できます。

2023年度の老齢厚生年金の平均受給額は146,429円。年額にすると1,757,148円のため、年金受給者の場合は年収が200万円未満に収まる人が多くいるのが実情です。

つまり、医療費控除の基準が10万円ではなく「年収の5%」になるケースが多く、医療費控除の利用条件に該当するケースが意外に多いのです。

「どうせ10万円も使っていないから…」と決めつけて申告を諦めるのは大きな損。医療費控除の対象になるかどうか、一度しっかり計算してみることをおすすめします。

医療費控除の対象になる費用とは?

医療費控除の対象になる費用は、医療機関への通院や入院はもちろん、通院時の交通費や医薬品などの以下に該当する費用が含まれます。

医療費控除の対象になる費用

- 医療機関への通院や入院に関する費用

- 通院時の交通費

- 医薬品や医療器具に関する費用

- 歯科治療に関する費用

- 眼科治療に関する費用

- 介護に関する費用

- 妊娠・出産に関する費用

詳細を確認してみましょう。

医療機関への通院や入院に関する費用

医療機関への通院や入院に関する費用には以下の費用が含まれます。

医療機関への通院や入院に関する費用

- 診察・治療・入院費用

- 入院時の食費や差額ベッド代

- 医師の処方箋を基にした医薬品の購入費用

- あん摩マッサージ指圧師・柔道整復師・はりきゅう師によるリハビリやマッサージ費用

なお、入院時の差額ベッド代は医療機関の指示で差額が発生する病室になった場合のみ対象になります。自ら希望して差額の発生する病室を選んだ場合は対象になりません。

また、人間ドックや健康診断の費用は基本的に対象外ですが、診断結果により病気が発覚した場合は医療費控除の対象になります。発覚した病気を治療するための追加検査なども同様です。

通院時の交通費

通院時の交通費には以下の費用が含まれます。

通院時の交通費

- バスや電車などの公共交通機関の運賃

- 公共交通機関が利用できない場合のタクシー代

- 急を要する場合のタクシー代

- 遠方の医療機関でしかできない治療のために利用した新幹線代

- 1人で通院するのが困難な場合の付き添い人の交通費

バスや電車などの領収書の発行が難しい場合は、「日付・金額・目的・人数」の記載したメモが領収書代わりになります。

医薬品や医療器具に関する費用

医薬品や医療器具に関する費用には以下の費用が含まれます。

医薬品や医療器具に関する費用

- 医師の処方箋を基に購入した医薬品費用

- 治療目的で購入した市販薬

- 松葉杖・補聴器・コルセットなどの医療器具購入費用

- 義手・義足などにかかる費用

医療器具に関しては、原則、医師が必要と認めた場合のみ医療費控除の対象になります。

さらに、一定の条件を満たした場合のオムツ代も対象です。

条件

- 約6ヶ月以上寝たきりの状態で療養している

- 医師の発行する「おむつ使用証明書」を提出できる

上記の2つを満たしている場合は、オムツ代も医療費控除の対象として所得から控除されます。

歯科治療に関する費用

歯科治療に関する費用には以下の費用が含まれます。

歯科治療に関する費用

- 保険適用内の治療費用

- 義歯費用

- インプラントなどの自由診療の治療費

- 不正咬合の歯列矯正の費用

歯列矯正は子どもの成長に妨げがある場合など、歯科医が必要と判断した場合のみ対象になります。見た目を整える目的で自ら行った場合は対象になりません。

また、一般的な水準を超えると認められるような特殊な素材を使った治療も、医療費控除の対象外です。

眼科治療に関する費用

眼科治療に関する費用には以下の費用が含まれます。

眼科治療に関する費用

- 保険適用内の治療費用

- レーシック治療費用

- 角膜矯正療法費用

- 治療の一環として購入したメガネ・コンタクト費用

白内障や緑内障は眼科で多い手術ですが、手術後に治療の一環として購入したメガネ代などは医療費に含まれます。

介護に関する費用

介護に関する費用には以下の費用が含まれます。

介護に関する費用

- 特別養護老人ホームの場合:介護費・食費・居住費のうち、自己負担額として支払った金額の1/2

- 介護老人保健施設・指定介護療養型医療施設・介護医療院の場合:介護費・食費・居住費のうち、自己負担額として支払った金額

日常に使う生活費や特別な介護サービス費は、医療費に含まれないため注意しましょう。

※5:国税庁|No.1125 医療費控除の対象となる介護保険制度下での施設サービスの対価

妊娠・出産に関する費用

妊娠・出産に関する費用には以下の費用が含まれます。

妊娠・出産に関する費用

- 定期検診や検査費用

- 出産するための入院時の食費

- 出産時や緊急時に公共交通機関を利用するのが困難で利用した場合のタクシー代

- 1人で通院するのが困難な場合の付き添い人の交通費

- 不妊治療や人工授精にかかる費用

里帰り出産のための交通費は医療費控除の対象にならないため、注意しましょう。

※6:国税庁|No.1124 医療費控除の対象となる出産費用の具体例

医療費控除の対象にならない費用

反対に、以下の費用は医療費控除の対象にならないため注意が必要です。

医療費控除の対象にならない費用

- 自ら個室を希望した場合の差額ベッド代

- 健康診断や予防接種の費用

- コンタクトレンズやメガネの購入費用

- 健康のためのサプリメント購入費用

- 美容整形費用

- リラクゼーションが目的の施術費用

- 美容を目的とした歯の治療

- 自家用車で通院した場合のガソリン代や駐車場代 など

基本的には、治療のためにかかった費用ではないものは医療費に含まれないと覚えておきましょう。

医療費控除の還付金の計算方法とは?

では、医療費控除の申請をすると、いくらお金が戻って来るのでしょうか?ここでは、還付金の計算方法を解説します。

雑所得とは?収入から差し引ける控除や確定申告不要なケースを解説!

【2025年12月以降】年金に税金がかかるのはいくらから?手取り額や所得税の計算も!

①1月1日〜12月31日に支払った医療費を合計する

まずは、1月1日〜12月31日に支払った医療費を合計します。

領収書を合計するのが大変な場合は、「医療費のお知らせ」をみると年間の医療費が確認できます。

ただし、「医療費のお知らせ」には自由診療の費用は載っていません。また、12月分の医療費は載っていないことが一般的のため、注意しましょう。

②医療費控除の金額を計算する

次に、医療費控除の金額を計算します。

控除額の計算方法

- 年収が200万円以上の場合:【1年間に支払った医療費】−【補填される金額】−【10万円】

- 年収が200万円未満の場合:【1年間に支払った医療費】−【補填される金額】−【年収×5%】

補填される金額には以下の費用が含まれます。

補填される金額に含まれるもの

- 生命保険などの各種給付金

- 高額療養費制度で返金された金額

- 健康保険から支給される出産育児一時金 など

③公的年金等控除の金額を確認して課税所得金額を計算する

次に、公的年金等控除の金額を確認して、課税所得金額を計算します。

年金受給者の課税所得金額の計算方法

- 社会保険料が控除される前の年金受給額ー公的年金等控除額

公的年金等控除の金額は、年齢や公的年金の収入金額により異なります。

■公的年金等控除の計算方法(65歳以上)

公的年金等の | 公的年金等控除 |

|---|---|

110万円超 | 110万円 |

330万円超 | 収入金額×0.25 |

410万円超 | 収入金額×0.15 |

770万円超 | 収入金額×0.05 |

1,000万円以上 | 195.5万円 |

■公的年金等控除の計算方法(65歳未満)

公的年金等の | 公的年金等控除 |

|---|---|

60万円超 | 60万円 |

130万円超 | 収入金額×0.25 |

410万円超 | 収入金額×0.15 |

770万円超 | 収入金額×0.05 |

1,000万円以上 | 195.5万円 |

課税所得額がわかったら、所得税の税率を確認しましょう。

③所得税の税率を確認する

所得税の税率は、課税所得金額により以下のように異なります。

■所得税の税率

課税所得金額 | 税率 |

|---|---|

1,000円〜1,949,000円 | 5% |

1,950,000円〜3,299,000円 | 10% |

3,300,000円〜6,949,000円 | 20% |

6,950,000円〜8,999,000円 | 23% |

9,000,000円〜17,999,000円 | 33% |

18,000,000円〜39,999,000円 | 40% |

40,000,000円〜 | 45% |

年金受給者の場合、所得税の税率は5%になる人が多いです。

④【医療費控除額×所得税の税率】で還付金の金額を計算する

最後に、「医療費控除額×所得税の税率」で還付金の金額を計算します。

なお、医療費控除は所得から控除される制度のため、住民税も軽減されます。住民税の税率は10%。つまり、「医療費控除×10%」が翌年の所得税から控除されることになります。

【年金受給者が医療費控除を利用するといくら戻る?】ケース別シミュレーション

では、実際にいくらお金が戻ってくるのか、3つのケースでシミュレーションしてみましょう。

今回はわかりやすいように補填される金額は無いものとします。

ケース①年収が200万円未満の場合

まずは、年収が200万円未満の場合です。

65歳以上で年金収入150万円・年間医療費30万円の場合

医療費控除額は「300,000円−(1,500,000円×5%)」=225,000円

公的年金等控除の金額は、1,100,000円

課税所得金額は「1,500,000円−1,100,000円」=400,000円

所得税の税率は、5%

還付される金額は「225,000円×5%」=11,250円

また、所得にかかる住民税の税率は10%のため、「225,000円×10%」=22,500円が翌年の所得税から控除されます。

このケースの場合、所得税と住民税を合計すると、「11,250円+22,500円」=33,750円の税金が軽減されることになります。

ケース②年収が200万円以上の場合

次に、年収が200万円以上の場合をみてみましょう。

65歳以上で年金収入250万円・年間医療費50万円の場合

医療費控除額は「500,000円−100,000円)」=400,000円

公的年金等控除の金額は、1,100,000円

課税所得金額は「2,500,000円−1,100,000円」=1,400,000円

所得税の税率は、5%

還付される金額は「400,000円×5%」=20,000円

また、所得にかかる住民税の税率は10%のため、「400,000円×10%」=40,000円が翌年の所得税から控除されます。

このケースの場合、所得税と住民税を合計すると、「20,000円+40,000円」=60,000円の税金が軽減されることになります。

ケース③セルフメディケーション税制を利用する場合

最後に、セルフメディケーション税制を利用する場合を確認してみましょう。

65歳以上で年金収入150万円・医薬品の購入費5万円の場合

医療費控除額は「50,000円−12,000円」=38,000円

公的年金等控除の金額は、1,100,000円

課税所得金額は「1,500,000円−1,100,000円」=400,000円

所得税の税率は、5%

還付される金額は「38,000円×5%」=1,900円

また、所得にかかる住民税の税率は10%のため、「38,000円×10%」=3,800円が翌年の所得税から控除されます。

このケースの場合、所得税と住民税を合計すると、「1,900円+3,800円」=5,700円の税金が軽減されることになります。

年金受給者の医療費控除の申請方法とは?

所得税や住民税の負担が軽減される医療費控除。利用するためには、自分で確定申告を行う必要があります。

ここでは、年金受給者の医療費控除の申請方法を解説します。

確定申告のやり方を一から解説!全くわからない初めての人もこれで安心

必要書類をそろえる

まずは、必要書類をそろえましょう。

必要書類

- 確定申告書

- 医療費控除の明細書

- 本人確認書類(マイナンバーカード)

国税庁の確定申告書作成コーナーでは、指示に従い数値を入力するだけで確定申告が終了します。e-Taxによる電子申告は税務署が推進している方法でもあるため、できればe-Taxによる確定申告にチャレンジしてみましょう。

今回は、確定申告書を作成する流れで解説しますが、e-Taxでも基本的な流れは変わりません。

医療費控除の明細書には以下の内容を記入します。

医療費控除の明細書に記載する主な内容

- 医療を受けた人の氏名

- 医療機関名

- 医療費の区分

- 支払った医療費の金額

- 補填される金額

- 控除額 など

なお、以下の内容が記載されている医療費通知書の原本を提出する場合は、医療費明細書の記載を簡略化できます。

医療費通知書に必要な内容

- 健康保険加入者の名前

- 療養を受けた人の名前

- 治療を受けた年月

- 療養を受けた医療機関の名前

- 健康保険加入者が支払った医療費の金額

- 健康保険組合等の名称

現在は、確定申告時に医療費の領収書を提出する必要はありません。ただし、自宅で5年間保管する義務があるため、失くさないように注意しましょう。

マイナンバーカードがない場合は、個人番号を確認できる書類と身元確認書類の両方が必要になります。

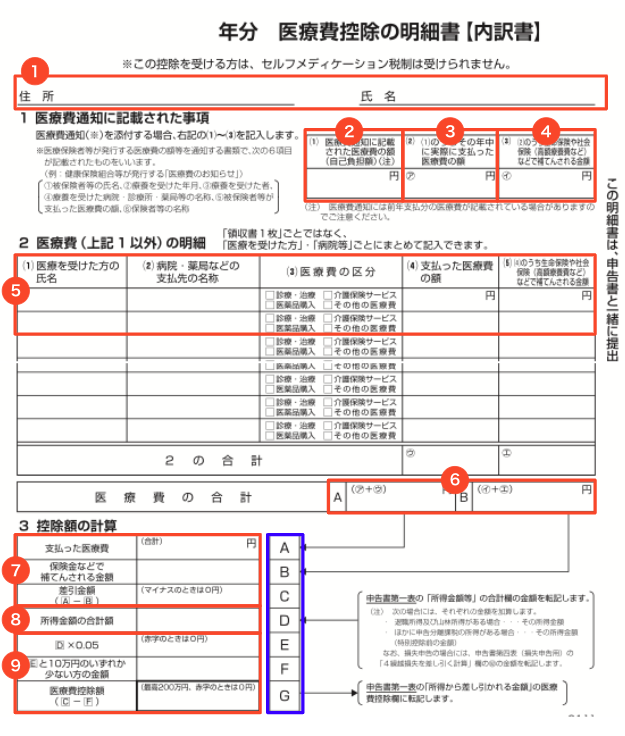

医療費控除の明細書と確定申告書を作成する

必要書類をそろえたら、医療費控除の明細書と確定申告書を作成します。

医療費控除の明細書は以下の手順で作成します。

医療費控除の明細書の作り方

- ①に住所と名前を記入する

- ②に医療費通知書に記載されている自己負担の合計額を記入する

- ③に実際に支払った医療費の合計額を記入する

- ④に医療費のうち補填された金額を記入する

- ⑤に通院のための交通費など、医療費通知書に記載されていない医療費控除の対象になる費用の詳細と補填された金額を記入する

- ⑥医療費控除の対象になる金額の合計金額と補填される金額の合計金額を記入する

- ⑦AとBにそれぞれ⑥の金額を、Cに「A−B」の金額を記入する

- ⑧Dに確定申告に記入する「所得金額の合計欄」の金額を記入する

- ⑨Eに「D×5%」を、Fに10万円とEの金額を比較して少ない方の金額を記入し、Gに「C−F」の金額を記入する

Gの金額が医療費控除の金額になるため、確定申告書第一表の「27.医療費控除」に転記して、作成は完了です。

セルフメディケーション税制の明細書は上記のように書式が異なるため、注意してください。

税務署に確定申告を行う

書類の作成ができたら、2月16日〜3月15日の間に税務署に申告します。紙で書類を郵送する他、インターネットによる「e-Tax」での申告も可能です。

還付金を確認する

還付金がある場合、確定申告後約1ヶ月〜1ヶ月半後に指定した銀行口座に振り込まれます。還付金を確認したら、手続きは完了です。

年金受給者の医療費控除に関するQ&A

最後に、年金受給者の医療費控除に関するQ&Aをご紹介します。

医療費控除の申請期間はいつ?

医療費控除の申請が可能な確定申告の期間は、原則翌年の2月16日〜3月15日になります。

ただし、確定申告により払い過ぎた税金が戻ってくる還付申告となる場合は、翌年の1月1日から5年以内に医療費控除を行えば問題ありません。

逆に考えると、5年以内ならばさかのぼって申請することが可能ということ。過去の医療費の領収書を保管している人は、ぜひ確認してみてください。

確定申告の還付金が振り込まれるのはいつ?還付金が発生するケースも!

高額療養費制度を利用しても医療費控除は申請できる?

高額療養費制度を利用しても医療費控除は申請可能ですが、高額療養費として返金された金額は医療費から差し引かなければならないため、注意しましょう。

高額療養費制度を徹底解説!自己負担限度額は?対象外の費用はある?

勤務先の年末調整で医療費控除の申告はできる?

勤務先の年末調整では、医療費控除は申請できません。

会社員などの給与所得者は会社で年末調整を行ってくれるため、本来ならば確定申告の必要はありません。ただし、年末調整では医療費控除の申告ができないため、医療費控除を申告したい場合は、年末調整を行っていても自分で確定申告する必要があります。

医療費よりも給付金の方が多い場合は医療費控除は申告できない?

保険金や給付金などの医療費から差し引く「補填される金額」は、その保険金を受け取る原因となった医療費に対してのみ差し引くというルールがあります。

例えば、入院や手術が原因で受け取った保険金は、その入院や手術にかかった医療費から差し引く必要はありますが、それ以外の通院費や別の病気の治療費とは関係ないため、差し引かなくていいことになります。

例

がん治療に関する入院・手術費用:100万円

がん治療に対する給付金:150万円

別の病気の治療費の合計:15万円

上記の場合、給付金の150万円はがん治療にかかった費用の100万円から差し引くことになります。「100万円-150万円」=マイナス50万円。50万円は差し引くことができませんが、別の病気の治療費の合計金額である15万円から差し引く必要はありません。

そのため上記のケースでは、「15万円-10万円(もしくは年収の5%)」=5万円が医療費控除の金額になります。

まとめ・年金受給者は医療費控除の申告をできる人が意外に多い

年金受給者は確定申告は不要と思い込みがちですが、医療費控除やセルフメディケーション税制を申告することで源泉徴収された所得税が戻り、翌年の住民税も軽くなる可能性があります。

医療費控除は年収200万円未満なら「年収の5%」が基準となるため、10万円に届かなくても対象になりやすい点がポイントです。対象費用は治療費だけでなく通院交通費や一部の市販薬、家族分の合算も含まれる一方、健康目的の支出などは対象外なので線引きがカギになります。

この機会に領収書や医療費のお知らせを確認し、医療費控除を申告できるかどうか確認してみましょう。

参考資料

政府広報オンライン|ご存じですか?年金受給者の確定申告不要制度

国税庁|No.1120 医療費を支払ったとき(医療費控除)

厚生労働省|セルフメディケーション税制(医療費控除の特例)について

国税庁|No.1122 医療費控除の対象となる医療費

国税庁|No.1125 医療費控除の対象となる介護保険制度下での施設サービスの対価

国税庁|No.1124 医療費控除の対象となる出産費用の具体例

国税庁|No.1600 公的年金等の課税関係

国税庁|No.2260 所得税の税率

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。