退職金がある場合は確定申告は必要?申告が必要なケースと税金の計算方法を解説

退職金は何所得になる? 確定申告は必要?

「長年勤めた会社を退職して退職金を受け取った」そんな年は通常より収入が増えるため、確定申告が必要かどうか迷う人もいるでしょう。 一時金で受け取った退職金は退職所得として扱われ、一定の条件を満たせば確定申告は不要です。 一方で、退職所得申告書を提出していない場合や再就職していない年などは、確定申告をすることで払いすぎた税金を還付してもらえるケースもあります。 この記事では、退職金がある場合で確定申告が必要なケースと不要なケースの違いや、退職金を一時金で受け取った場合と年金形式で受け取った場合の課税の仕組みなどをわかりやすく解説します。

- 目次

- 退職金は何所得になる?退職金の所得区分と課税方法

- 退職金を一時金で受け取る場合|退職所得・分離課税扱い

- 退職金を年金形式で受け取る場合|雑所得・総合課税扱い

- 退職金にかかる税金の種類とは?

- 所得税

- 住民税

- 退職金がある場合で確定申告が必要なケースとは?

- 公的年金等の合計金額が400万円を超える

- 公的年金等に関わる雑所得以外の所得金額が20万円を超える

- 【所得税が還付されるなど】確定申告をした方がいいケースとは?

- 退職した会社に【退職所得申告書】を提出していない場合

- 所得控除を利用して税金を減らしたい場合

- 退職した年に再就職していない場合

- 転職先に前職の源泉徴収票を提出していない場合

- ふるさと納税を行った場合

- 不動産投資や株式投資での損失を損益通算したい場合

- 災害や盗難被害にあった場合

- 退職金にかかる所得税の計算方法

- ①課税退職所得金額を計算する

- ②基準所得税額を計算する

- ③復興特別所得税額を計算する

- ④基準所得税額と復興特別所得税額を合計する

- 計算例

- 退職金にかかる住民税の計算方法

- 退職金の確定申告に関するQ&A

- Q:死亡退職金を受け取った場合は確定申告は必要?

- HQ:退職後に失業手当を受け取った場合は確定申告は必要?

- Q:同じ年に2か所以上から退職金を受け取った場合は確定申告は必要?

- Q:中退共制度の退職金を受け取った場合は確定申告は必要?

- まとめ・退職金は退職所得控除と1/2課税により税負担が軽減される

退職金は何所得になる?退職金の所得区分と課税方法

退職金の所得区分や課税方法は、「一時金として一括で受け取る」か「年金形式で分割して受け取るか」により異なり、確定申告の要否も異なります。

それぞれの所得区分と税金の扱いを確認してみましょう。

退職金を一時金で受け取る場合|退職所得・分離課税扱い

退職金を一時金で受け取る場合は、「退職所得」として分離課税の対象になります。

退職所得に該当する場合は退職所得控除が適用され、退職金が退職控除額以内であれば税金はかかりません。ただし、控除額を超える部分の1/2については、所得税・住民税が課税されます。

課税方法は分離課税となり、退職金は他の給与や年金などの所得と合算されません。退職金単独で税額を算出するため、税負担が軽くなるような仕組みになっています。

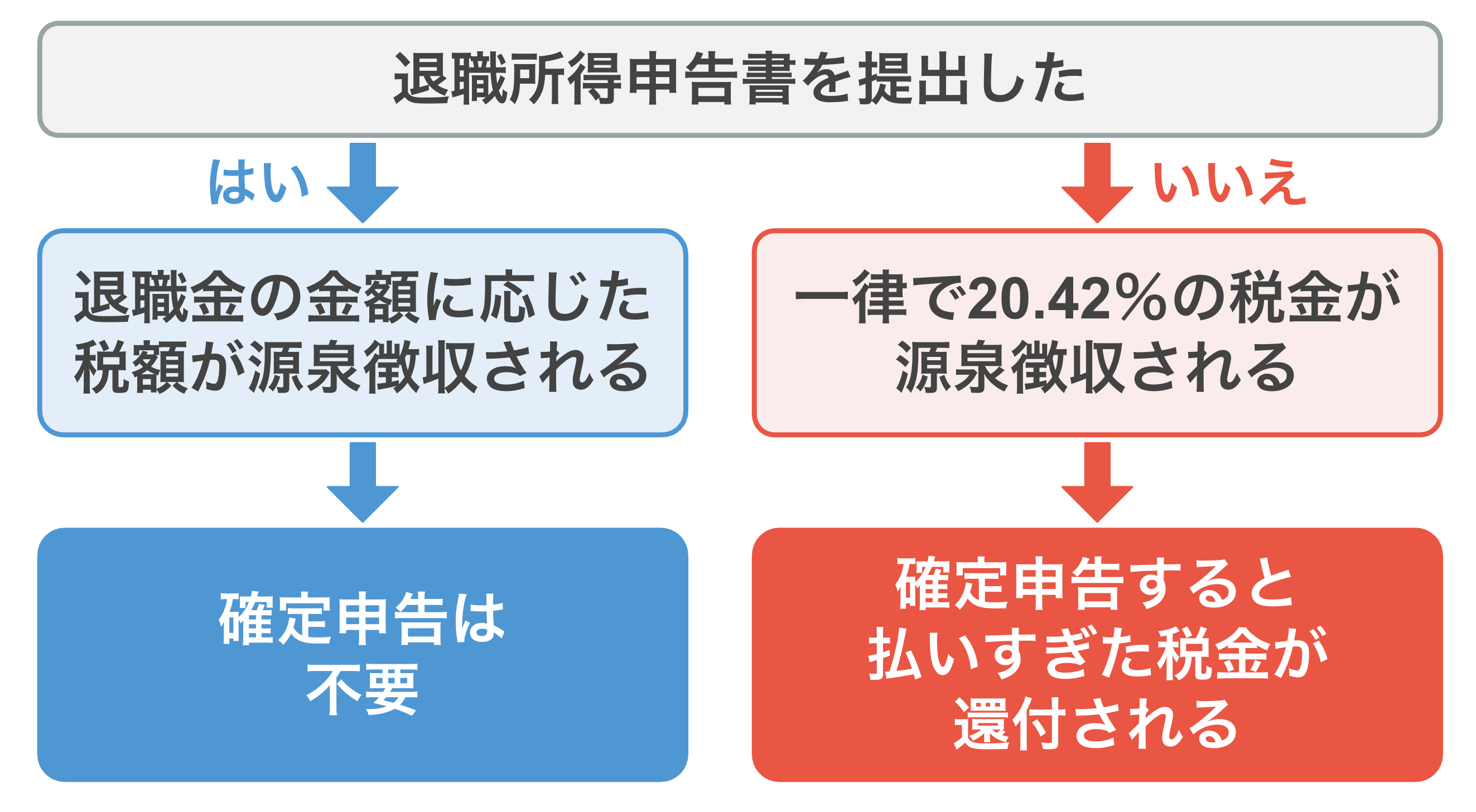

退職所得申告書を提出していれば確定申告は不要

退職金は、退職金の受取時に「退職所得申告書(退職所得の受給に関する申告書)」を勤務先へ提出していれば、確定申告は不要です。

この申告書は退職時に案内されるもので、勤務年数や退職金額に基づき正しい税額を計算するために必要な書類です。提出すれば、勤務先が源泉徴収と納税手続きを代行してくれます。

退職所得申告書を提出しなかった場合でも確定申告の義務はありませんが、一律で20.42%の税金が源泉徴収されてしまいます。そのため、払いすぎた税金を還付してもらうには確定申告が必要になります。

退職金の相場とは?勤続10年・30年|大企業と中小企業の違いはどれくらい?

一時所得とは?計算方法や税率・確定申告不要なケースや雑所得との違いも!

退職金を年金形式で受け取る場合|雑所得・総合課税扱い

退職金を年金形式で分割受取する場合は、「公的年金等に係る雑所得」として総合課税の対象になります。

総合課税とは、給与所得や不動産所得などの他の所得と合算して税金を計算する方法のこと。一時金形式の退職金のように単独で税金を計算する訳ではないため、注意が必要です。

総合課税の対象になる他の所得と合算した金額により確定申告の要否が異なる

年金形式の退職金の受取時には、一律で7.6575%の源泉徴収が行われますが、最終的には総合課税の対象になる他の所得と合算した金額により確定申告の要否が決まります。

ただし、以下の3つの条件をすべて満たす場合は確定申告は不要です。

確定申告が不要になる条件

- 公的年金のすべてが源泉徴収の対象

- 公的年金の年間収入が400万円以下

- 公的年金以外の所得が20万円以下

確定申告の要否を判断するためには源泉徴収票を確認し、「支払金額が400万円以下か」「他の所得が20万円以下か」を確認しましょう。

雑所得とは?収入から差し引ける控除や確定申告不要なケースを解説!

退職金にかかる税金の種類とは?

退職金にかかる税金は、所得税と住民税の2種類です。どちらも通常の給与とは異なる「退職所得」として扱われ、分離課税が適用されます。

所得税

所得税とは、個人が1月1日~12月31日の1年間に得た所得の合計額から各種控除を差し引いた後に課される国税のこと。退職金は10種類ある所得区分のうち「退職所得」に分類されます。

退職所得は、他の所得と切り離して税額を計算する「分離課税方式」が採用されています。

これは、退職金が長年の勤務の成果としてまとめて支払われる性質を持つため、税負担が過剰にならないようにする配慮からきています。

なお、2037年までは、東日本大震災の復興財源として、所得税に「復興特別所得税」が上乗せされます。

住民税

退職金には、国税である所得税のほかに地方税である住民税もかかります。

住民税とは、退職時点の1月1日に住民登録がある都道府県と市区町村に対して課される税金のこと。退職金にかかる住民税は所得税と同様に分離課税として扱われるため、他の所得とは合算されず退職所得だけで単独して計算します。

退職金がある場合で確定申告が必要なケースとは?

では、退職金がある場合で確定申告が必要なのはどのような場合でしょうか?

公的年金等の合計金額が400万円を超える

1つ目は、公的年金等の合計金額が400万円を超える場合です。

退職後に受け取った老齢基礎年金・厚生年金などの公的年金の年間収入が400万円を超える場合は、年金受給者の確定申告不要制度の対象外となるため、確定申告が必要になります。

年金受給者の確定申告不要制度は、年金収入が少ない高齢者の手続きを簡略化するためのものですが、400万円を超えると自動的に対象外になります。

特に、退職金の一部を年金形式で受け取っている人や、企業年金・共済年金を受け取っている人は、公的年金等の合計金額が400万円を超えることが多いため、注意しましょう。

年金に税金がかかるのはいくらから?手取り額や所得税の計算も!

公的年金等に関わる雑所得以外の所得金額が20万円を超える

2つ目は、公的年金等に関わる雑所得以外の所得金額が20万円を超える場合です。公的年金等に関わる雑所得以外の所得は、主に以下の所得になります。

公的年金等に関わる雑所得以外の所得

- 給与所得

- 不動産所得

- 事業所得

- 配当所得

- 一時所得

これらの所得を合算して年間20万円を超える場合は確定申告が必要になるため、注意しましょう。

副業所得が20万円超ある会社員は確定申告が必要!バレないようにする方法も解説

【所得税が還付されるなど】確定申告をした方がいいケースとは?

確定申告とは、1月1日〜12月31日までの所得や控除額を計算し、所得税を申告納税する手続きのことです。

会社員の場合は会社が年末調整を行ってくれるため、払いすぎた税金がある場合は自動的に還付されます。しかし、退職すると年末調整が行われなくなるため、必要に応じて自分で確定申告を行わなければなりません。

ここでは、確定申告をした方がいいケースを解説します。

源泉徴収された税額が多かった場合は確定申告することで所得税が還付されるため、該当する場合は忘れずに確定申告を行いましょう。

確定申告が必要な人を徹底解説!年金受給者は?ふるさと納税者は?

退職した会社に【退職所得申告書】を提出していない場合

1つ目は、退職した会社に「退職所得申告書」を提出していない場合です。

退職金を受け取る際に「退職所得の受給に関する申告書」を提出していない場合は、一律20.42%の税金が源泉徴収されます。

しかし、実際の税額は勤続年数に応じて控除される「退職所得控除」により大きく軽減されるため、確定申告を行えば払いすぎた税金が還付されるケースがほとんどです。

例えば、「退職金が2,000万円・勤続40年」の人の場合、2,200万円の退職所得控除が適用されるため、確定申告することで源泉徴収された約408万円全額を取り戻せる可能性があります。

確定申告の際には、勤務先から交付される「退職所得の源泉徴収票」が必要になるため、必ず保管しておきましょう。

所得控除を利用して税金を減らしたい場合

2つ目は、所得控除を利用して税金を減らしたい場合です。

退職後に自ら確定申告を行うことで、さまざまな所得控除を活用することが可能。所得控除を利用して課税所得額を減らせば、その分所得税や住民税が軽減される効果があります。

生命保険料控除

生命保険料控除とは、民間の生命保険や医療保険、個人年金保険を支払っている人が利用できる所得控除のこと。最大で12万円が所得から控除されます。

確定申告の際には、保険会社から届く「生命保険料控除証明書」が必要になるため、失くさずに保管しておきましょう。

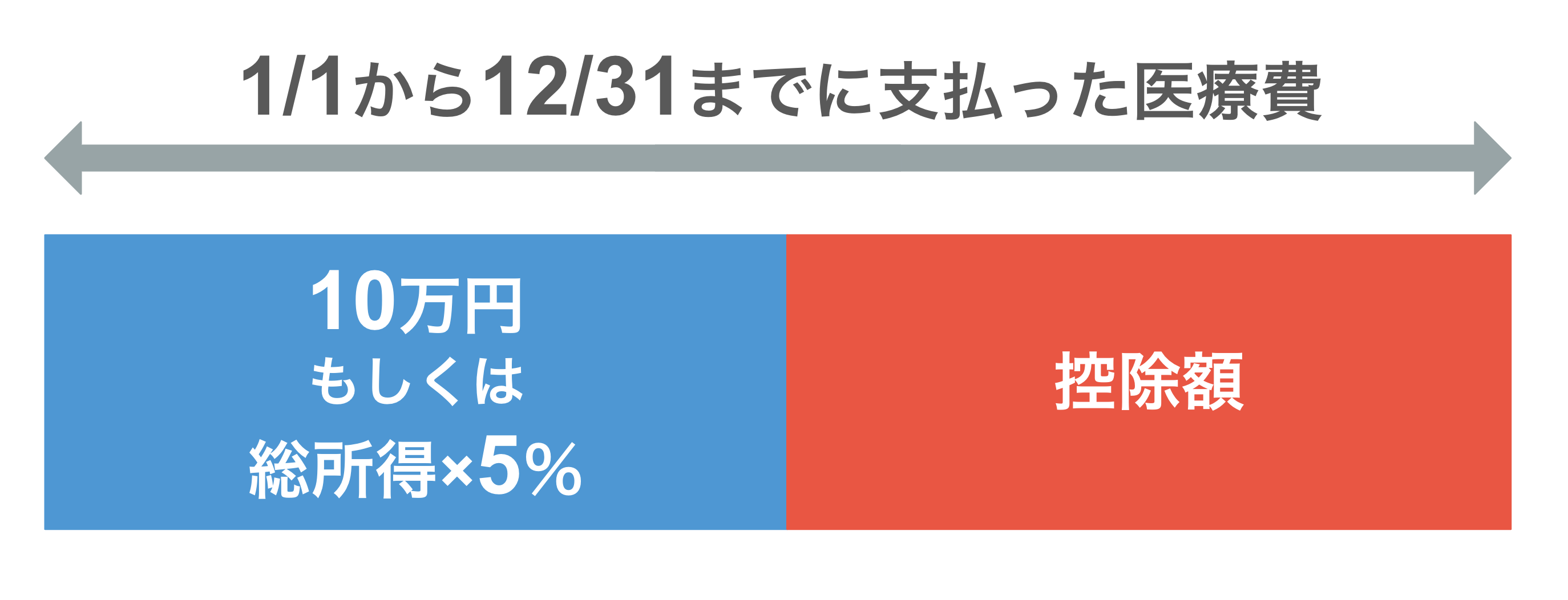

医療費控除

医療費控除とは、1年間に支払った医療費が10万円を超えた場合に、超えた分の金額が所得から控除される制度。年間所得が200万円未満の場合は、所得額の5%を超えた場合に利用可能です。

対象となる費用は、病院・薬局の領収書のほか、市販薬・通院交通費・インプラント・マッサージなども対象となることがあるため、治療に関する領収書は大切に保管しておきましょう。

医療費控除のやり方や対象となる費用とは?会社員でも確定申告が必要!

※4:国税庁|No.1120 医療費を支払ったとき(医療費控除)

小規模企業共済等掛金控除

小規模企業共済等掛金控除とは、小規模企業共済制度やiDeCo(個人型確定拠出年金)に加入している人が利用できる制度です。

退職後もiDeCoや小規模企業共済に掛金を拠出している人は、掛金全額が控除対象になります。

確定申告の際には「小規模企業共済掛金控除証明書」が必要になるため、郵送されたら大切に保管しておきましょう。

扶養控除・特定親族特別控除

退職後に「配偶者が仕事を辞めた」「子どもが学生になった」など、家族の状況が変わった場合は、扶養控除や配偶者控除を自分で申告する必要があります。

2025年からは19~23歳未満の子を対象にした「特定親族特別控除」も新設されるため、忘れず確認しましょう。

住宅ローン控除

住宅ローン控除は、耐震やバリアフリー化のためにリフォームローンを利用している人も利用可能です。住宅ローンを組んでいる場合は入居翌年の初年度のみ確定申告が必要ですが、退職者の場合も同様に、自ら手続きを行う必要があります。

社会保険料控除

源泉徴収されていない国民年金保険料や国民健康保険料の支払いをしている人は、社会保険料控除を受けられます。配偶者や子どもの保険料を本人が支払っている場合も対象です。

退職した年に再就職していない場合

3つ目は、退職した年に再就職していない場合です。

退職後に再就職していない場合は年末調整が行われていないため、源泉徴収で税金を払いすぎている可能性があります。その場合、確定申告を行えば、過払い分が還付金として戻ることになります。

確定申告の際には「給与所得の源泉徴収票」が必要になるため、失くさずに保管しておきましょう。

※8:国税庁|No.1910 中途退職で年末調整を受けていないとき

転職先に前職の源泉徴収票を提出していない場合

4つ目は、転職先に前職の源泉徴収票を提出していない場合です。

転職後の年末調整では、前職分の源泉徴収票を提出しないと正確な税額計算ができません。その結果、前職分の所得税の還付を受けられず損をする可能性があります。

前職分の源泉徴収票を提出しなかった場合は自分で確定申告を行い、払いすぎた税金を取り戻しましょう。

ふるさと納税を行った場合

5つ目は、ふるさと納税を行った場合です。

ふるさと納税とは、自分の好きな自治体に税金を寄付する制度のこと。住んでいる自治体に納付する税金を別の自治体に寄付することで、所得税や住民税が控除される仕組みになっており、控除される金額は一律で「寄付金−2,000円」です。

ふるさと納税を行っても確定申告しないと所得控除が行われないため、忘れずに確定申告を行いましょう。

ただし、「ワンストップ特例制度」を利用してふるさと納税を行った場合は、確定申告の必要はありません。

ふるさと納税で得するのはこんな人|年金生活者でも利用できる!

不動産投資や株式投資での損失を損益通算したい場合

6つ目は、不動産投資や株式投資での損失を損益通算したい場合です。

不動産や株式などの投資で損失が出た場合、給与所得や年金所得・退職所得などと損益通算をすることで、全体の課税所得を減らすことが可能。引ききれなかった損失は翌年以降に繰り越して控除することも可能です。

確定申告における譲渡所得とは?税率や計算方法・特別控除を解説!

株による譲渡益は確定申告が必要?配当益や損失がある場合の対応も!

※10:国税庁|No.2250 損益通算

災害や盗難被害にあった場合

7つ目は、災害や盗難被害にあった場合です。

地震や台風などの災害、盗難や横領などによる損害を受けた場合は、「雑損控除」が利用可能です。被害状況を証明する写真や領収書などの資料を保管しておき、確定申告で提出すれば、税金の一部が軽減されます。

※11:国税庁|No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)

退職金にかかる所得税の計算方法

退職金は他の給与と分けて「退職所得」として分離課税され、退職所得控除や1/2控除が適用されるため、税負担は比較的軽くなります。

ここでは、退職金にかかる所得税の具体的な計算手順を解説します。

①課税退職所得金額を計算する

まずは、課税退職所得金額を計算します。

課税退職所得金額の計算方法

- (源泉徴収前の退職金 − 退職所得控除額)×1/2

源泉徴収前の退職金とは、退職所得の源泉徴収票に記載されている「収入金額」のことです。

退職所得控除額の計算方法

退職所得控除額は以下の方法で計算します。なお、勤続年数に1年未満の端数がある場合は、切り上げて1年として計算します。

■退職所得控除の金額

勤続年数 | 退職所得控除額 |

|---|---|

20年以下 | 40万円×勤続年数 |

20年超 | 800万円+ |

なお、課税対象となる退職金の金額は、退職控除後の金額に1/2を乗じた額になります。

例

- 勤続年数:11年

- 退職金:1,200万円

退職所得控除額:40年×11年=440万円

課税退職所得金額:(1,200万円 − 440万円)× 1/2 = 380万円

上記のケースの場合、380万円が課税退職所得金額になります。

※12:国税庁|退職金と税

※13:国税庁|No.1420 退職金を受け取ったとき(退職所得)

勤務年数5年以内で退職した場合は計算方法に注意が必要

役員以外の人で5年以内に退職した場合は、以下の特例が適用されます。

5年以内に退職した場合の退職所得の計算方法

- 「退職金 − 退職所得控除額」が300万円以下の場合:左記の金額 × 1/2

- 「退職金 − 退職所得控除額」が300万円超の場合:150万円+{退職金 −(退職所得控除額+300万円)}

※14:国税庁|No.2740 勤続年数が5年以下の者に対する退職手当等(短期退職手当等)

②基準所得税額を計算する

次に、課税退職所得金額に対して所得税率をかけ、控除額を差し引きます。

■退職所得の源泉徴収税額の速算表

課税退職所得金額 | 所得税率 | 控除額 |

|---|---|---|

195万円以下 | 5% | 0円 |

195万円超 | 10% | 97,500円 |

330万円超 | 20% | 427,500円 |

695万円超 | 23% | 636,000円 |

900万円超 | 33% | 1,536,000円 |

1,800万円超 | 40% | 2,796,000円 |

4,000万円超 | 45% | 4,796,000円 |

例えば、課税所得額が800万円の場合は「800万円×23%−636,000円」=1,204,000円が基準所得税額になります

※15:国税庁|国税庁|別紙 退職所得の源泉徴収税額の速算表

③復興特別所得税額を計算する

次に、基準所得税額に復興特別所得税2.1%加算します。

基準所得税額が1,204,000円の場合は「1,204,000円×2.1%」=25,284円が復興特別所得税になります。

④基準所得税額と復興特別所得税額を合計する

最後に、基準所得税額と復興特別所得税額を合計します。

課税所得額が800万円の場合

- 基準所得額:800万円×23%−636,000円=1,204,000円

- 復興特別所得税額:1,204,000円×2.1%=25,284円

- 所得税:,204,000円+25,284円=1,229,284円

上記のケースの場合、復興特別所得税を含む所得税は1,229,284円。この金額が、退職金を支給する際に勤務先が自動的に源泉徴収する税金になります。

計算例

退職金にかかる所得税の計算例を確認しておきましょう。

例①

- 勤続年数:22年

- 退職金:1,800万円

退職所得控除額:800万円+70万円×(22年−20年)=940万円

課税退職所得金額:(1,800万円−940万円)×1/2=430万円

基準所得税額 :(430万円×20%−427,500円)=432,500円

復興特別所得税:432,500円×2.1%=9,082円

所得税額:432,500円+9,082円=441,582円

上記のケースの場合、退職金にかかる所得税は441,582円になります。

例②

- 勤続年数:15年

- 退職金:1,200万円

退職所得控除額:40万円×15年=600万円

課税退職所得金額:(1,200万円−600万円) ×1/2=300万円

基準所得税額 :(300万円×10%−97,500円)=202,500円

復興特別所得税:202,500円×2.1%=4,252円

所得税額:202,500円+4,252円=206,752円

上記のケースの場合、退職金にかかる所得税は206,752円になります。

実際に受け取った退職金に対して課税される所得税は、例①で約2.4%、例②で約1.7%と、非常に軽い税負担で済むことがわかります。

退職金にかかる住民税の計算方法

退職金にかかる住民税の計算方法も確認しておきましょう。

住民税は、退職金を受け取った年の1月1日時点で住民票のある自治体に対して課税される地方税のこと。退職金にかかる住民税は、他の所得と合算せずに計算する「分離課税」として扱われます。

住民税の対象となるのは、課税退職所得金額である「(退職金 − 退職所得控除) × 1/2」。住民税の税率は一律10%になります。

住民税の内訳

- 都道府県民税:4%

- 市区町村民税:6%

- 合計:10%

退職金の額や所得水準にかかわらず、10%の固定税率が課税退職所得金額にかかるため、退職金にかかる住民税は「課税退職所得金額×10%」で計算します。

例

- 勤続年数:22年

- 退職金:1,800万円

退職所得控除額:800万円+70万円×(22年−20年)=940万円

課税退職所得金額:(1,800万円−940万円)×1/2=430万円

住民税:430万円×10%=43万円

上記のケースの場合、退職金にかかる住民税は43万円になります。

退職金の支払い時には、勤務先が所得税と同様に住民税も源泉徴収されるため、退職者が自分で納付する手続きは不要です。

確定申告のやり方を一から解説!全くわからない初めての人もこれで安心

退職金の確定申告に関するQ&A

最後に、退職金の確定申告に関するQ&Aをご紹介します。死亡退職金・失業手当・複数の退職金・中退共制度の退職金など、よくある疑問をQ&A形式で解説するため、ぜひ参考にしてください。

Q:死亡退職金を受け取った場合は確定申告は必要?

A:確定申告は不要ですが、相続税の申告が必要になるケースがあります。

働いていた人が亡くなり、遺族が受け取る死亡退職金は、所得税ではなく相続税の対象になります。

ただし、死亡退職金には「500万円×法定相続人」の非課税枠があるため、非課税枠を超えた分が相続税の対象になります。

例

- 夫が死亡し、法定相続人は配偶者と子ども1人の場合

- 「500万円×2人」=1,000万円までが非課税になる

上記のケースの場合、死亡退職金が1,000万円の場合は相続税はかかりません。

相続人の数え方には一定のルールがあるため、注意が必要です。詳しい内容は、以下の記事で解説しています。

死亡保険金に相続税がかかるケースは?重要なのは非課税枠と基礎控除

HQ:退職後に失業手当を受け取った場合は確定申告は必要?

A:失業手当は非課税のため、確定申告の必要はありません。

失業手当は失業中の生活を支えるための給付金であり、所得税・住民税ともに非課税です。そのため、確定申告を行う必要はありません。

定年退職後に受給する場合も同様で、税金は一切かからず、確定申告も不要です。ただし、再就職手当など別の手当を受け取る場合は、課税対象となるケースがあるため、注意しましょう。

定年退職後でも失業保険はもらえる!金額・待機期間・もらい方を解説

Q:同じ年に2か所以上から退職金を受け取った場合は確定申告は必要?

A:基本的には確定申告が必要です。

同じ年に複数の勤務先から退職金を受け取った場合は、退職金を合算して課税所得を計算する必要があるため、基本的には確定申告が必要になります。

課税所得を計算する際には、それぞれの勤務先ごとに計算するのではなく、受け取った退職金の合計額で計算します。

ただし、退職所得控除を計算する際の勤続年数は単純に合算できません。最も長い勤続期間を基本とし、それ以外の期間で重複していない部分を加算して勤続年数を算出します。

※17:国税庁|No.2735 同じ年に2か所以上から退職手当等が支払われるとき

Q:中退共制度の退職金を受け取った場合は確定申告は必要?

A:通常の退職金と同様に、「退職所得の受給者申告書」を提出していれば確定申告の必要はありません。

中小企業退職金共済から支払われる退職金は、退職所得として扱われます。そのため、通常の退職金と同様、勤務先に「退職所得の受給者申告書」を提出していれば確定申告は不要です。

申告書を提出していない場合は、所得税が一律20.42%で源泉徴収されているため、過払い分を還付してもらうために確定申告を行いましょう。

まとめ・退職金は退職所得控除と1/2課税により税負担が軽減される

退職金は「退職所得」として扱われ、退職所得控除と1/2課税により税負担が大きく軽減されます。

「退職所得申告書」を提出すれば、基本的には勤務先で源泉徴収されるため確定申告は不要ですが、所得控除の利用や複数退職金の受け取り時などは確定申告で還付を受けられる場合もあります。

退職金の種類や受け取り方によって税金の扱いは異なります。この機会に退職金に関する税金制度を理解しておき、いざというときに損をすることのないようにしておきましょう。

参考資料

国税庁|No.2240 申告分離課税制度

国税庁|No.2220 総合課税制度

国税庁|No.1140 生命保険料控除

国税庁|No.1120 医療費を支払ったとき(医療費控除)

国税庁|No.1135 小規模企業共済等掛金控除

国税庁|No.1180 扶養控除

国税庁|No.1130 社会保険料控除

国税庁|No.1910 中途退職で年末調整を受けていないとき

国税庁|No.1155 ふるさと納税(寄附金控除)

国税庁|No.2250 損益通算

国税庁|No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)

国税庁|退職金と税

国税庁|No.1420 退職金を受け取ったとき(退職所得)

国税庁|No.2740 勤続年数が5年以下の者に対する退職手当等(短期退職手当等)

国税庁|国税庁|別紙 退職所得の源泉徴収税額の速算表

国税庁|No.4132 相続人の範囲と法定相続分

国税庁|No.4132 相続人の範囲と法定相続分

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。