加給年金の条件とは?支給金額・停止条件・申請方法を徹底解説!

加給年金の支給条件 配偶者と別居の場合でも支給される?

加給年金とは、厚生年金に20年以上加入している方が、配偶者や子供を扶養している場合に上乗せで受け取れる特別な年金制度。いわば「老後の扶養手当」にあたるもので、老齢厚生年金を受給する人の中でも、家庭を支えてきた人を応援する趣旨で設けられています。 とはいえ、実際のところは「別居中の配偶者でももらえる?」「高収入の配偶者は対象外?」「繰り下げ受給したら支給されないって本当?」など、細かなルールが複雑でわかりにくい部分も多いです。 この記事では、加給年金の仕組みや支給条件・金額や支給停止となるケースなど、制度の背景と実務的な注意点を交えて詳しく解説します。

- 目次

- 加給年金とは?

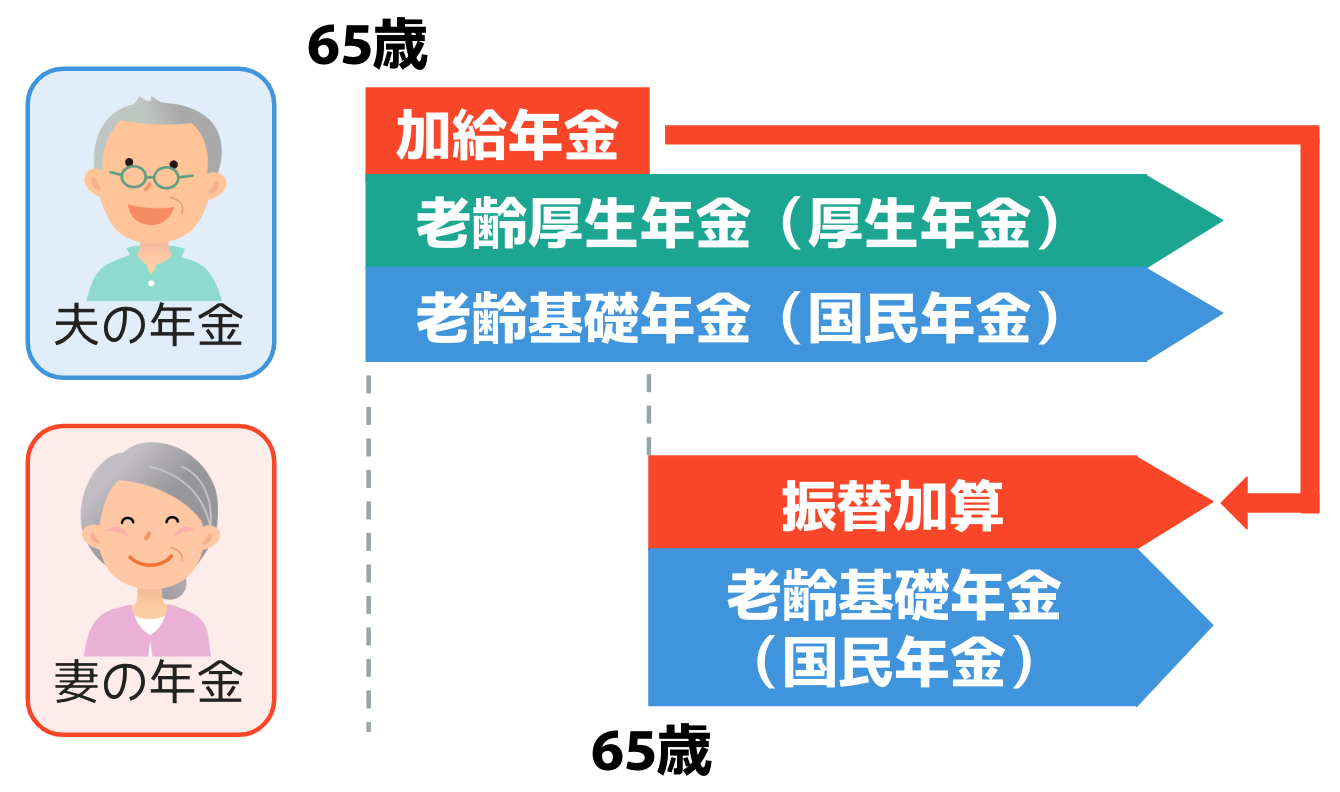

- 加給年金とは厚生年金の被保険者に支給される【扶養手当】のようなもの

- 加給年金の支給停止後は【振替加算】として配偶者の年金に引き継がれる

- 加給年金をもらえる人の条件とは?

- 受給者本人が65歳以上である

- 65歳未満の配偶者もしくは子供を扶養している

- 厚生年金と共済制度などの通算加給期間が20年以上ある

- 加給年金はいくら支給される?

- 配偶者を扶養している場合の加給年金額

- 子供を扶養している場合の加給年金額

- 加給年金が支給停止になるケースとは?

- 子供が18歳に達する年度の4月1日を過ぎた場合

- 配偶者の年収が上がり【扶養】の条件を満たさなくなった場合

- 配偶者に老齢厚生年金の受給権が生じた場合

- 配偶者に障害年金の受給権が生じた場合

- 加給年金の申請方法とは?

- 申請手続きの流れ

- 提出が必要な書類一覧

- 加給年金の注意点とは?

- 支給停止の手続きを忘れないようにする

- 厚生年金の繰り上げ・繰り下げ受給期間中は加給年金は支給されない

- 厚生年金が全額支給停止されている期間は加給年金は支給されない

- 年上の配偶者の場合は振替加算の手続きが必要になる

- まとめ・加給年金は長年働いてきた人が扶養家族を持つ場合に支給される家族支援型の上乗せ年金

加給年金とは?

まずは、加給年金がどのような制度なのか概要を確認しておきましょう。

加給年金とは厚生年金の被保険者に支給される【扶養手当】のようなもの

加給年金は、厚生年金に20年以上加入していた人が、65歳未満の配偶者または一定の条件を満たす子どもを扶養している場合に加算される「上乗せ給付」です。

制度の目的は、老後に扶養家族を抱える世帯の生活を安定させること。つまり、会社員や公務員として長年働き家族を支えてきた人が、老後も安心して生活できるよう支援する制度になります。

なお、加給年金は厚生年金の加入者のみが対象となるため、自営業者やフリーランスなどの国民年金のみに加入している人には支給されません。

加給年金の支給停止後は【振替加算】として配偶者の年金に引き継がれる

加給年金は、扶養している配偶者が65歳になると支給が終了しますが、その後は「振替加算」として、配偶者自身の老齢基礎年金に上乗せされる仕組みになっています。

振替加算とは、加給年金の受給者が受け取っていた分を、今度は配偶者側の年金に「引き継ぐ」形で加算する制度。つまり、夫の加給年金が終了しても、妻が条件を満たしていれば妻の基礎年金に上乗せされることになります。

振替加算の主な支給条件

- 配偶者が65歳以上である

- 老齢基礎年金の受給権がある

- 生年月日が1926年4月2日から1966年4月1日の間である

- 65歳到達時点で配偶者に生計を維持されている

- 65歳到達前日に配偶者が加給年金の対象であった

- 厚生年金・共済年金の加入期間が通算240月未満である

厚生年金の加入期間には以下の基準が設けられています。

生年月日 | 加入期間 |

|---|---|

1947年4月1日以前 | 180月 |

1947年4月2日〜 | 192月 |

1948年4月2日〜 | 204月 |

1949年4月2日〜 | 216月 |

1950年4月2日〜 | 228月 |

振替加算は、一度加算されると生涯にわたり支給が継続します。配偶者の年金額が安定するため、老後生活を支える貴重な支援となります。

年金の振替加算とは?金額・もらえる人の条件・手続き方法を徹底解説

厚生年金は何歳まで加入できる?加入期間の上限や支給額を徹底解説!

加給年金をもらえる人の条件とは?

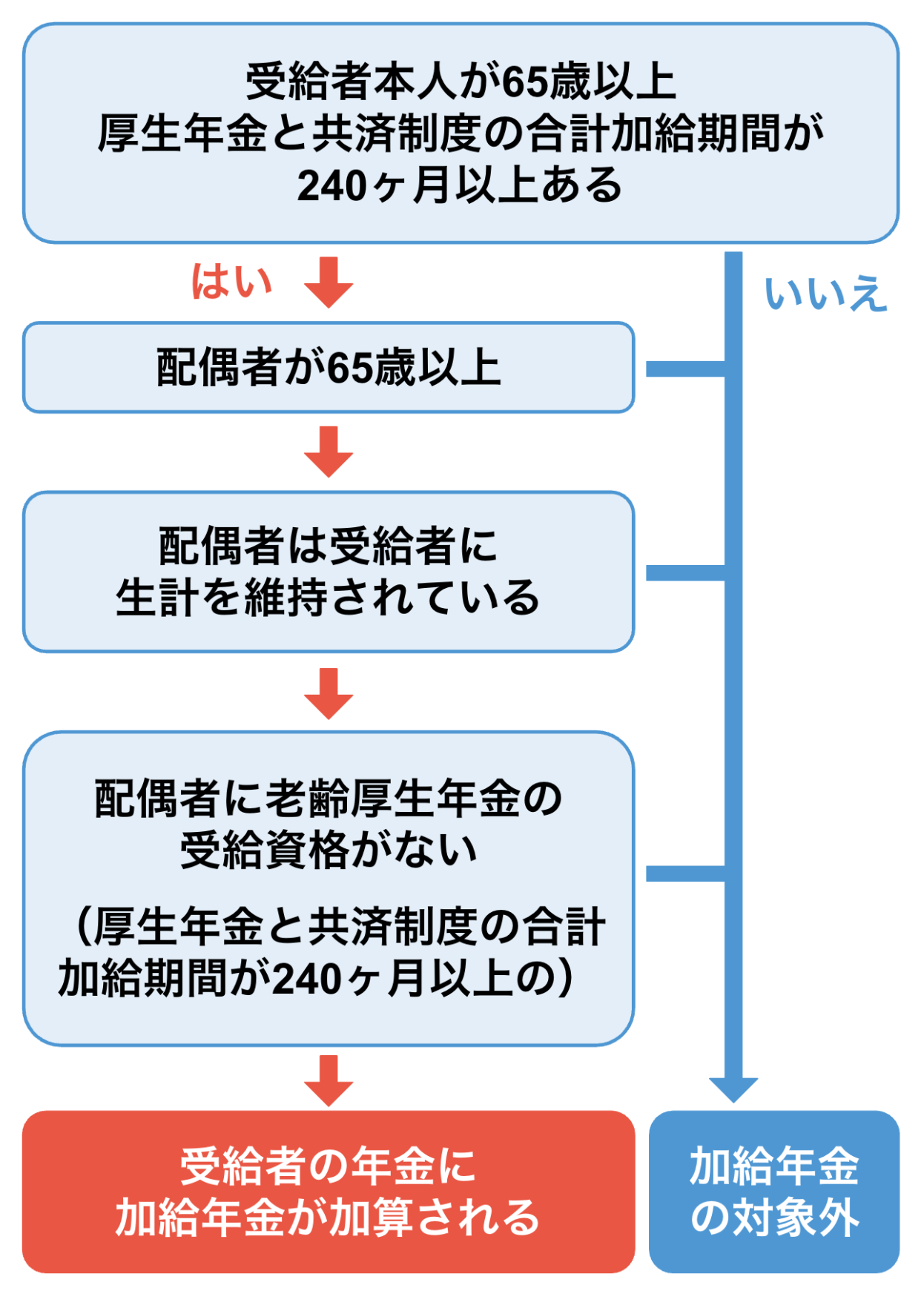

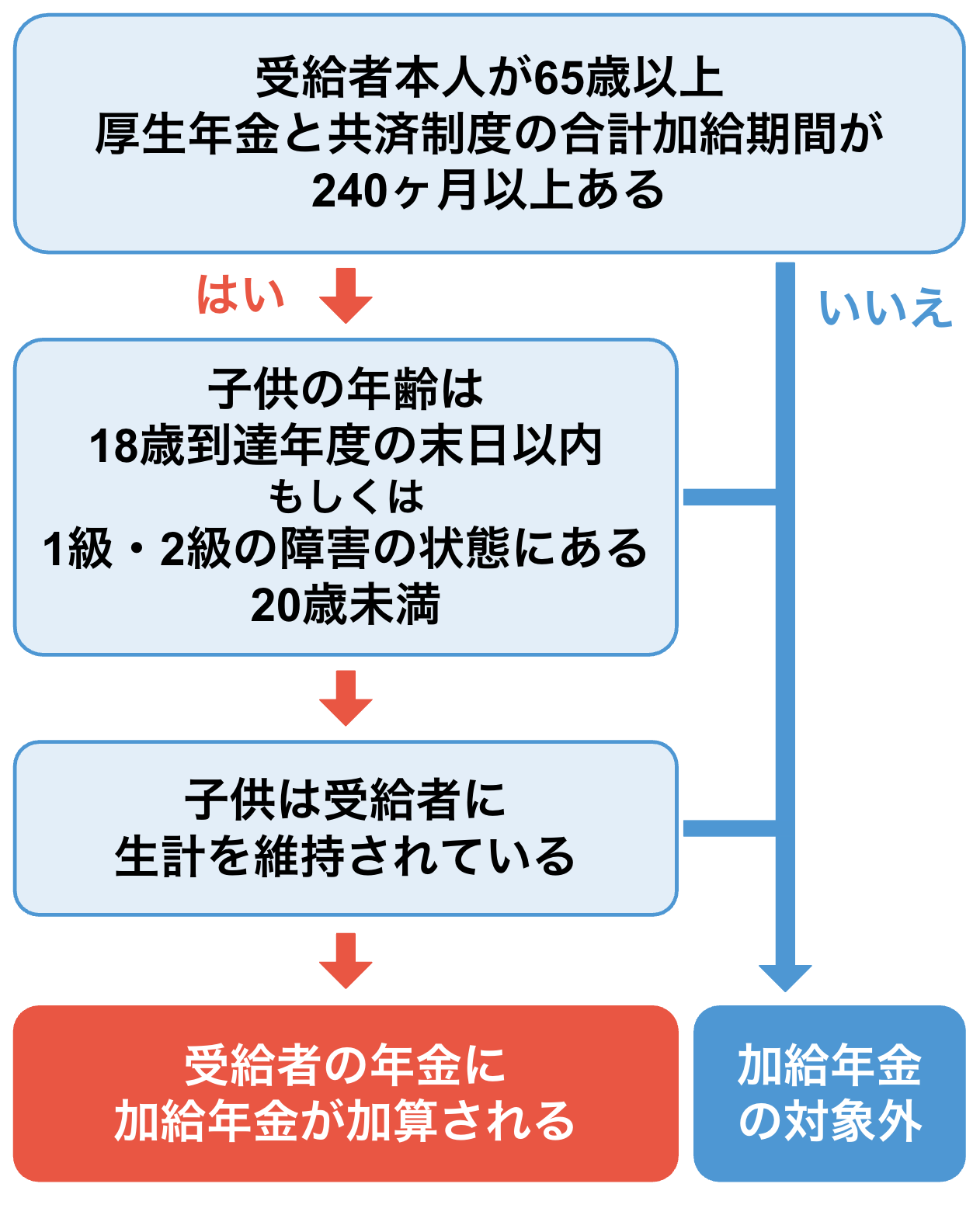

加給年金をもらうためには、以下の条件をすべて満たしている必要があります。

加給年金の支給条件

- 受給者本人が65歳以上である

- 65歳未満の配偶者もしくは子供を扶養している

- 厚生年金・共済制度などの通算加入期間が20年以上ある

それぞれの要件を具体的に確認していきましょう。

■配偶者の加給年金の支給条件

■子供の加給年金の支給条件

自分が加給年金の対象かどうか確認するためには、上記のフローチャートもご参考ください。

受給者本人が65歳以上である

1つ目の条件は、受給者本人が65歳以上であることです。

加給年金が支給されるのは、老齢厚生年金の支給開始年齢である65歳以降です。65歳未満の時点では支給されず、請求時点で条件を満たしているかどうかで判断されます。

65歳未満の配偶者もしくは子供を扶養している

2つ目の条件は、65歳未満の配偶者もしくは子供を扶養していることです。扶養対象として認められるのは以下の家族です。

扶養対象となる家族

- 配偶者:65歳未満

- 子ども:「18歳到達年度の末日までの子」または「1・2級の障害状態にある20歳未満の子」

配偶者の前年の年収は850万円未満もしくは所得が655万5,000円未満であることが条件

加給年金の対象となる配偶者は、前年の年収が850万円未満、または所得が655万5,000円未満である必要があります。上限を超えると「生計維持」と判断されなくなり、加給年金の対象外となります。

配偶者と別居していても受給者が生計を維持していれば加給年金は支給される

加給年金は、配偶者と別居中でも以下の条件を満たしていれば「生計維持」とみなされます。

別居中ても生計維持とみなされる主なケース

- 定期的な仕送りをしている

- 健康保険上で扶養に入っている

- 経済的な援助をして生活を支えている

逆に、仕送りがないなど、生活費の援助が途絶えている場合は対象外です。

厚生年金と共済制度などの通算加給期間が20年以上ある

3つ目の条件は、厚生年金と共済制度などの通算加給期間が20年以上あることです。

加給年金を受け取るためには、厚生年金と共済組合の加入期間を合算して20年以上あることが条件です。ただし、下記のように長期加入者への特例もあります。

長期加入者への特例

- 男性:40歳以降の加入期間が15年以上

- 女性・坑内員・船員など:35歳以降の加入期間が15年以上

加給年金はいくら支給される?

加給年金の支給額は、対象となる配偶者や子供の人数、受給者本人の生年月日によって異なります。また、物価や賃金動向に応じて基準額が毎年改定される点にも注意が必要です。

配偶者を扶養している場合の加給年金額

配偶者を扶養している場合の加給年金額は、「基本額239,300円に+特別加算額」です。(2025年度)特別加算額は受給者の生年月日により異なり、以下のように増額されます。

【2025年版】配偶者を扶養している場合の加給年金額一覧

受給権者の生年月日 | 特別加算額 | 加給年金額の合計額 |

|---|---|---|

1934年4月2日〜 | 35,400円 | 274,700円 |

1940年4月2日〜 | 70,600円 | 309,900円 |

1941年4月2日〜 | 106,000円 | 345,300円 |

1942年4月2日〜 | 141,200円 | 380,500円 |

1943年4月2日 | 176,600円 | 415,900円 |

上記の表の通り、生年月日が新しい人ほど特別加算額が大きくなるため、総額も増加する仕組みになっています。

子供を扶養している場合の加給年金額

子供を扶養している場合の加給年金額は、以下の通りです。

子供を扶養している場合の加給年金額

- 第1子・第2子:各239,300円

- 第3子以降:各79,800円

例えば、配偶者と2人の子供を扶養している場合の年間の加給年金額は「配偶者415,900円子供239,300円×2人」=894,500円 となります。

加給年金が支給停止になるケースとは?

加給年金は、一定の条件を満たしている間のみ支給される「上乗せ年金」。そのため、扶養している配偶者や子供の状況が変わったときには、支給が停止されることがあります。

ここでは、加給年金が支給停止になる主なケースを解説します。

子供が18歳に達する年度の4月1日を過ぎた場合

1つ目は、子供が18歳に達する年度の4月1日を過ぎた場合です。

子供に支給される加給年金は、子供が18歳到達年度の末日、つまり、その年度の3月31日までが対象です。そのため、4月1日を過ぎると自動的に支給停止となります。

例

子供が2007年6月生まれの場合:2025年3月31日までが支給対象

なお、1級または2級の障害状態にある子供は20歳未満までが対象になります。

配偶者の年収が上がり【扶養】の条件を満たさなくなった場合

2つ目は、配偶者の年収が上がり「扶養」の条件を満たさなくなった場合です。

加給年金の支給対象には生計維持の条件があり、この条件を満たさなくなった場合、支給は停止されます。

つまり、配偶者の前年の年収が「850万円以上もしくは所得が655万5,000円以上」になると「配偶者に扶養されている」とはみなされなくなるため、加給年金の支給が停止されることになります。

配偶者や子供が扶養に入れる条件とは?年金・健康保険・税制別に解説!

配偶者に老齢厚生年金の受給権が生じた場合

3つ目は、配偶者に老齢厚生年金の受給権が生じた場合です。

加給年金は「扶養している配偶者が自分の年金を受け取っていない」ことが前提になっているため、配偶者が老齢厚生年金を受け取る権利を得た時点で、加給年金は原則として支給停止になります。

ただし、以下の条件を満たす場合には、例外的に経過措置として支給が継続されるケースもあります。

条件を満たす場合は加給年金が継続支給される場合もある

2022年4月以降、加給年金制度に「経過措置」が設けられました。これは、すでに加給年金を受け取っている人が急に支給停止とならないよう、一定の条件下で支給を継続できる制度です。

例外的に経過措置として支給が継続されるケース

- 2022年3月時点で、加給年金が支給されていた

- 2022年3月時点で、加給年金の対象である配偶者が「厚生年金保険の被保険者期間240月以上の老齢厚生年金の受給権を有しており、全額支給停止中」であった

上記の両方を満たしている場合は、2022年4月以降も引き続き加給年金が支給されます。

また、以下のいずれかに該当した場合、経過措置による支給は終了するため注意が必要です。

経過措置が終了するタイミング

- 配偶者が65歳に到達、離婚や死亡などで加給年金の対象外となった場合

- 本人の老齢厚生年金または障害厚生年金が全額支給停止された場合

- 配偶者の失業給付の受給終了により、老齢厚生年金の全額支給停止が解除された場合

- 配偶者が他の年金の支給を選択した場合

経過措置は一時的な制度です。該当している場合でも、将来的には支給停止となることを想定しておくことが重要です。

配偶者に障害年金の受給権が生じた場合

4つ目は、配偶者に障害年金の受給権が生じた場合です。

配偶者が障害厚生年金または障害基礎年金を受け取れるようになった場合も、加給年金は支給停止となります。これは、配偶者自身が公的年金の受給者となり、経済的扶養の対象ではなくなることが原因です。

加給年金の申請方法とは?

加給年金は、条件を満たしていても自動的に支給されるものではありません。支給を受けるためには、年金事務所または年金相談センターでの申請手続きが必要です。

ここでは、加給年金の申請の流れと必要書類を解説します。

申請手続きの流れ

加給年金の申請は、老齢厚生年金の請求時にあわせて行うのが一般的です。手続きの流れは以下のとおりです。

加給年金申請手続きの流れ

- 65歳の誕生日の約3か月前に、日本年金機構から「年金請求書(国民年金・厚生年金保険老齢給付)」が届く

- 同封されている「生計維持関係に関する申立書」に必要事項を記入する

- 配偶者または子供と生計が同一のこと、配偶者の年収が850万円未満であることを証明する書類を準備する

- 年金事務所または年金相談センターへ書類を提出する

- 後日、日本年金機構から「加給年金の手続きのお知らせ」が届く

- お知らせに同封されている「返信用はがき」に必要事項を記入して返送する

申請が完了すると、老齢厚生年金の支給額に加給年金が上乗せされるようになります。

2025年の年金支給日はいつ?受給者が死亡した場合の対応も!

提出が必要な書類一覧

加給年金の申請に必ず必要な書類は以下の通りです。

必ず必要な書類

- 年金請求書(国民年金・厚生年金保険老齢給付)

- 生計維持関係に関する申立書

- 老齢厚生年金・退職共済年金 加給年金額加算開始事由該当届

なお、申請書にマイナンバーを記載すれば、以下の書類の提出は省略可能です。

マイナンバーを記載すれば省略可能な書類

- 戸籍抄本または戸籍謄本(記載事項証明書)

- 世帯全員の住民票の写し

- 所得証明書または非課税証明書(配偶者・子供の分)

なお、加給年金は申請しなければ支給されませんが、手続きを忘れていた場合でも過去5年分まではさかのぼって請求可能です。

加給年金の注意点とは?

最後に、加給年金の受給中に注意すべきポイントを確認しておきましょう。

支給停止の手続きを忘れないようにする

配偶者が老齢厚生年金や障害年金の受給権を得た場合は、必ず「加給年金額支給停止事由該当届」を提出しましょう。

放置すると過払いが発生し、過払い分の返還請求を受ける可能性があります。

厚生年金の繰り上げ・繰り下げ受給期間中は加給年金は支給されない

老齢厚生年金の支給開始が繰り上げ・繰り下げられている期間は、加給年金も支給されません。特に繰り下げ受給を検討する際は、停止期間も含めたシミュレーションを行いましょう。

年金の繰下げ受給とは|計算方法や損益分岐点は?手続き方法も解説

年金の繰上げ受給は何歳から可能?減額率やメリット・デメリットを解説!

年金はいつからもらうのが得?繰上げ・繰下げ受給のメリット・デメリットも

※2:日本年金機構|年金の繰下げ受給

※3:日本年金機構|年金の繰上げ受給

厚生年金が全額支給停止されている期間は加給年金は支給されない

在職中に給与と年金の合計が一定額を超えると老齢厚生年金が停止される「在職老齢年金制度」に該当した場合、加給年金も同様に停止または一部停止されます。

働きながら年金を受け取っている人は、加給年金がどうなるかも注意しましょう。

年金は働くと減る?定年後に年金が減らない働き方を徹底解説

在職定時改定で年金受給額はいくら増える?65歳以上の働く人必見!

年上の配偶者の場合は振替加算の手続きが必要になる

配偶者が年上で65歳以上の場合は加給年金は支給されませんが、条件を満たせば「振替加算」が適用されます。老齢基礎年金の請求時に併せて確認しましょう。

振替加算に関しては以下の記事で詳しく解説しています。

年金の振替加算とは?金額・もらえる人の条件・手続き方法を徹底解説

まとめ・加給年金は長年働いてきた人が扶養家族を持つ場合に支給される家族支援型の上乗せ年金

加給年金は、長年働いてきた人が扶養家族を持つ場合に支給される「家族支援型の上乗せ年金」です。

ただし、支給には厳密な条件があり、配偶者の年齢・年収・同居状況・老齢年金の受給時期によっては支給されないこともあります。

老後資金を見通すうえで、加給年金は非常に重要な要素です。「自分や配偶者が対象になるか」「いつまで受け取れるのか」を事前に確認し、安心できる生活設計に役立てましょう。

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。