NISAの上限はいくら?超えたらどうなる?売却後の非課税枠の復活まで解説

NISAの上限額を超えたらどうなる? 非課税枠が復活するタイミングはいつ?

「NISAの上限はいくらまで?」「上限を超えたらどうなるの?」NISAを利用する人の中には、そんな疑問をもつ人も多いでしょう。 NISAは投資で得た利益が非課税になる制度ですが、年間投資額や非課税保有額にはそれぞれ上限が設けられています。 2024年から始まった現行のNISAでは年間投資額や非課税保有額が大きく引き上げられ、非課税保有期間の期限もなくなりました。また、売った後には非課税枠が復活する仕組みも設けられ、上限をうまく活用すれば長期的な資産形成が可能です。 この記事では、NISAの上限額の基本や上限を超えたらどうなるのか、新制度で拡大された上限額の内容や非課税保有額の復活ルールなどをわかりやすく解説します。

- 目次

- NISAとは?

- NISAの年間投資額の上限はいくら?

- 年間投資額は毎年リセットされるため翌年への繰越はできない

- NISAの年間非課税保有額の上限はいくら?

- 年間非課税保有額は売ると再度利用が可能になる

- 現行のNISAで上限額はどれくらい引き上げられた?

- つみたてNISAや一般NISAでの投資分はどうなる?

- 旧NISA口座で購入した商品は旧NISAの非課税ルールがそのまま適用される

- 非課税期間終了後は課税口座へ移管される

- 旧NISAで保有している商品は現行のNISAの非課税保有限度額とは別枠で管理される

- NISAの上限額に関するQ&A

- Q:上限額の復活するタイミングはいつ?

- Q:月の上限額は決まっている?

- Q:NISAの上限枠を超えたらどうなる?

- Q:現在の利用金額を確認する方法とは?

- まとめ|NISAの上限を理解して賢く非課税投資を続けよう

NISAとは?

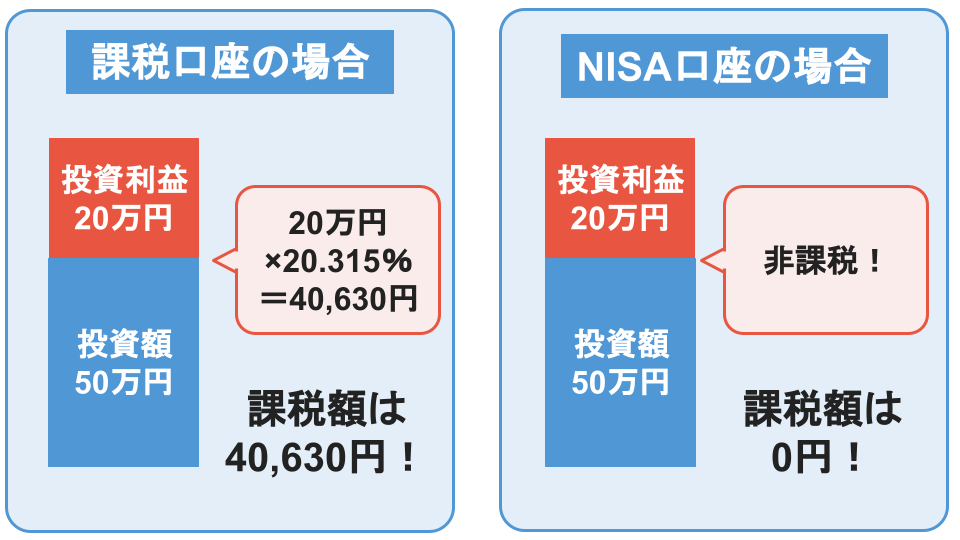

NISAとは、少額投資非課税制度のこと。通常、投資で得た利益には20.315%の税金がかかりますが、NISA口座で得た利益には税金はかかりません。

預貯金の金利が期待できない現代、国は国民に自助努力を求めています。個人で努力してもらう代わりに「投資信託や株式で得た利益は非課税にします」という制度がNISAです。

NISA口座で非課税になる利益には以下のものが含まれます。

NISA口座で非課税になる利益

- 譲渡益(購入した投資信託や株式を売った際に発生する利益)

- 配当金

- 分配金など

2023年末までは「一般NISA・つみたてNISA・ジュニアNISA」の3種類の制度が利用可能でしたが、2024年に制度が改正され、現在のNISA制度が始まりました。

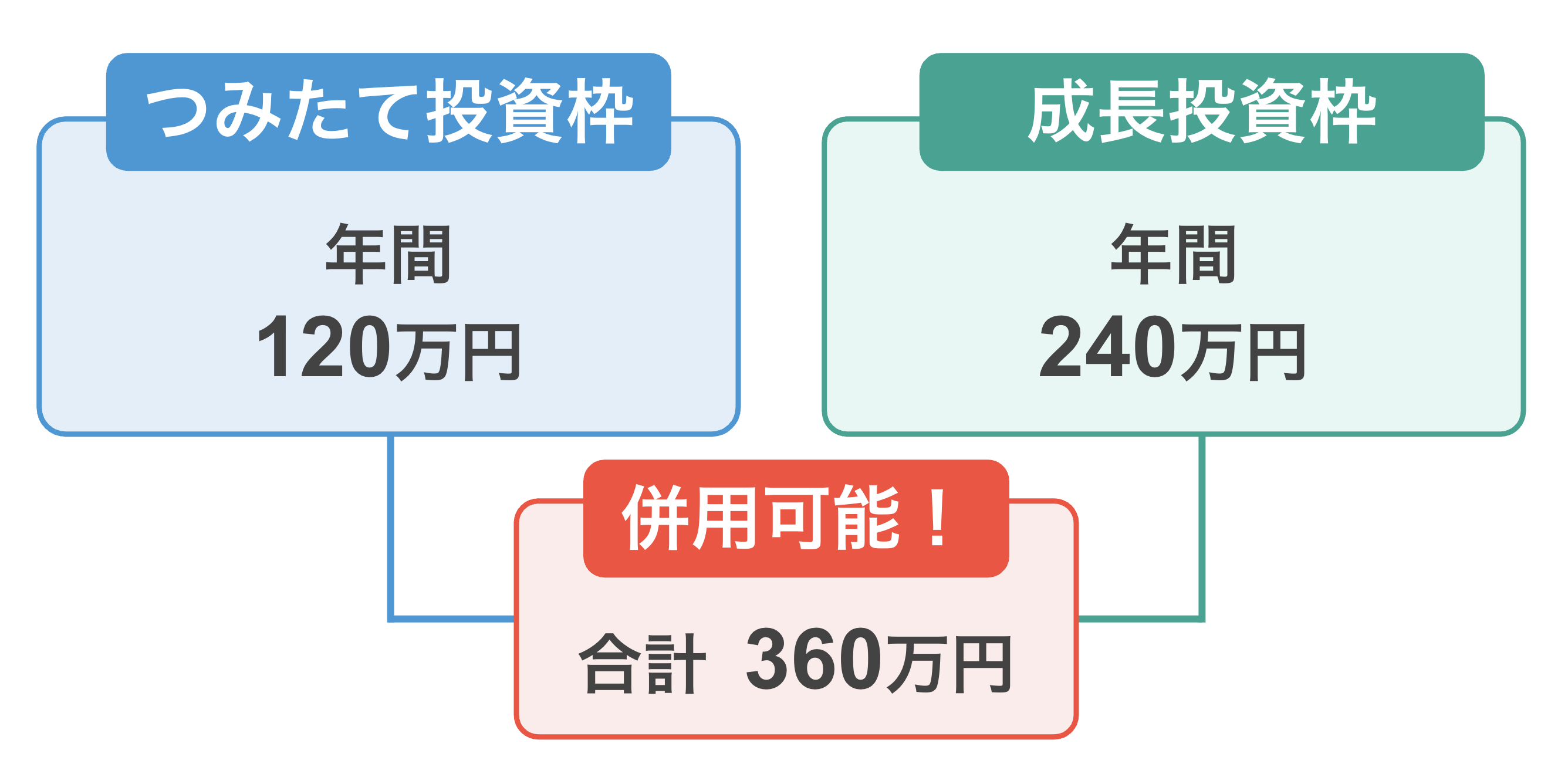

現在のNISAには「つみたて投資枠」と「成長投資枠」の2つがあり、併用が可能。年間で投資できる上限額と非課税で保有できる上限額は以下のとおりです。

つみたて投資枠 | 成長投資枠 | |

|---|---|---|

枠の併用 | 併用可能 | |

年間投資上限額 | 120万円 | 240万円 |

非課税保有限度額 | 1,800万円 | |

非課税保有期間 | 無期限 | |

なお、旧NISAで設けられていた非課税保有期間の制限は撤廃され、現行のNISAでは非課税保有期間が無期限となりました。

【50代から始めるNISA】初心者でも安心!今からでも遅くない資産形成

新NISAを徹底解説!いつから?デメリットは?つみたてNISAからの移行は?

NISAのつみたて投資枠とは?成長投資枠との違いや上限額を徹底解説!

NISAの成長投資枠とは?上限額やつみたて投資枠との違いを徹底解説!

こどもNISAを徹底解説!いつから始まる?何歳から利用できる?上限はいくら?

NISAの年間投資額の上限はいくら?

現在のNISAの年間投資額の上限は、「つみたて投資枠120万円・成長投資枠240万円」合計で360万円です。

年間投資枠とは、1月から12月までの1年間にNISA口座で投資できる金額の上限のことです。

また、これまで月5万円までだったクレジットカードによる積立の上限も、月10万円までに引き上げられました。

現在のNISAは、より効率的に投資を継続できるようになり、長期的な資産形成がしやすくい制度になっています。

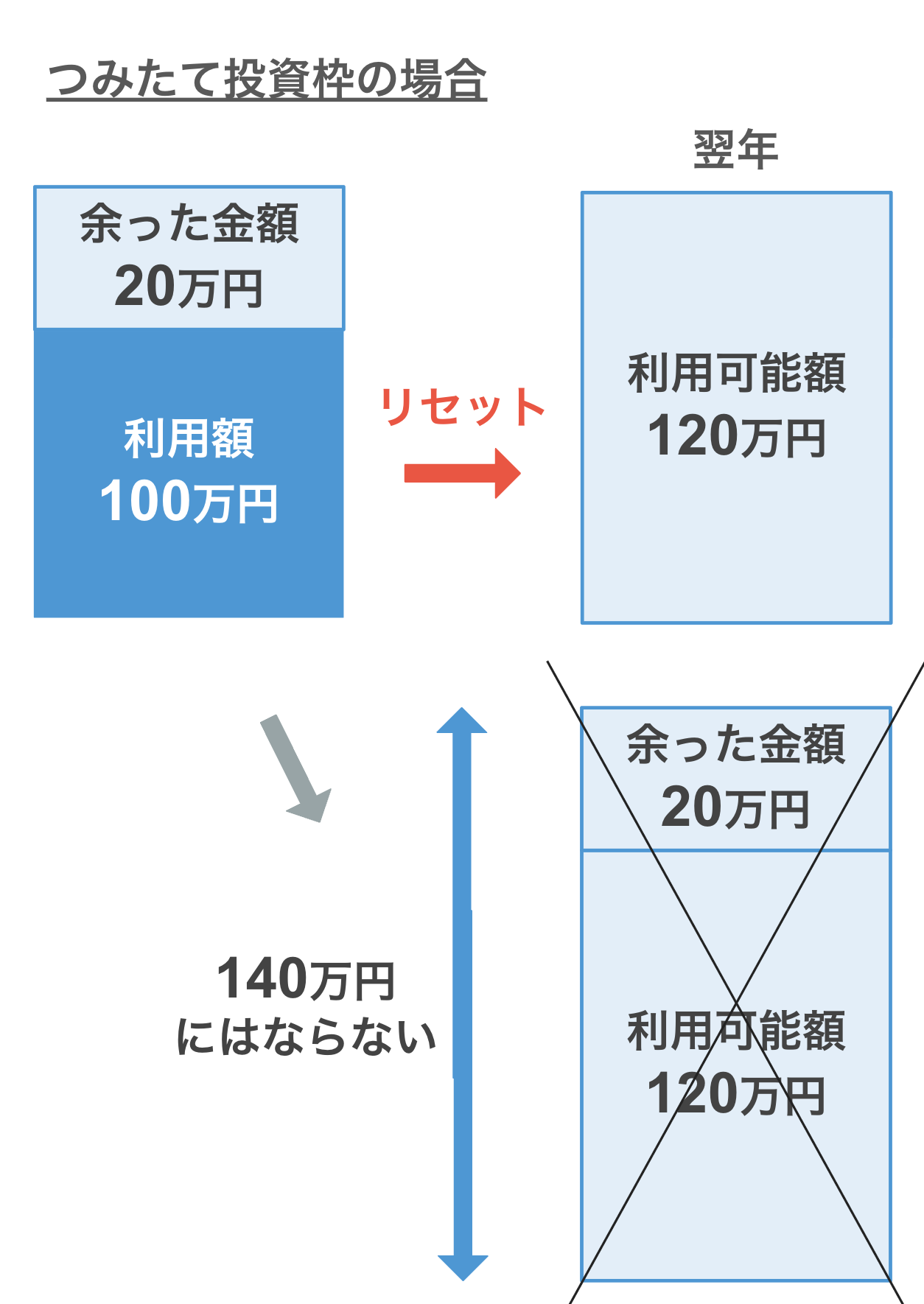

年間投資額は毎年リセットされるため翌年への繰越はできない

NISAの年間投資枠は、利用の有無に関係なく毎年リセットされます。例えば、年間投資上限の360万円のうち260万円しか使わなかった場合でも、残りの100万円を翌年に繰り越すことはできません。

年間投資枠は毎年1月1日にリセットされ、新しい年の投資上限が再び設定される仕組みになっています。

NISAの年間非課税保有額の上限はいくら?

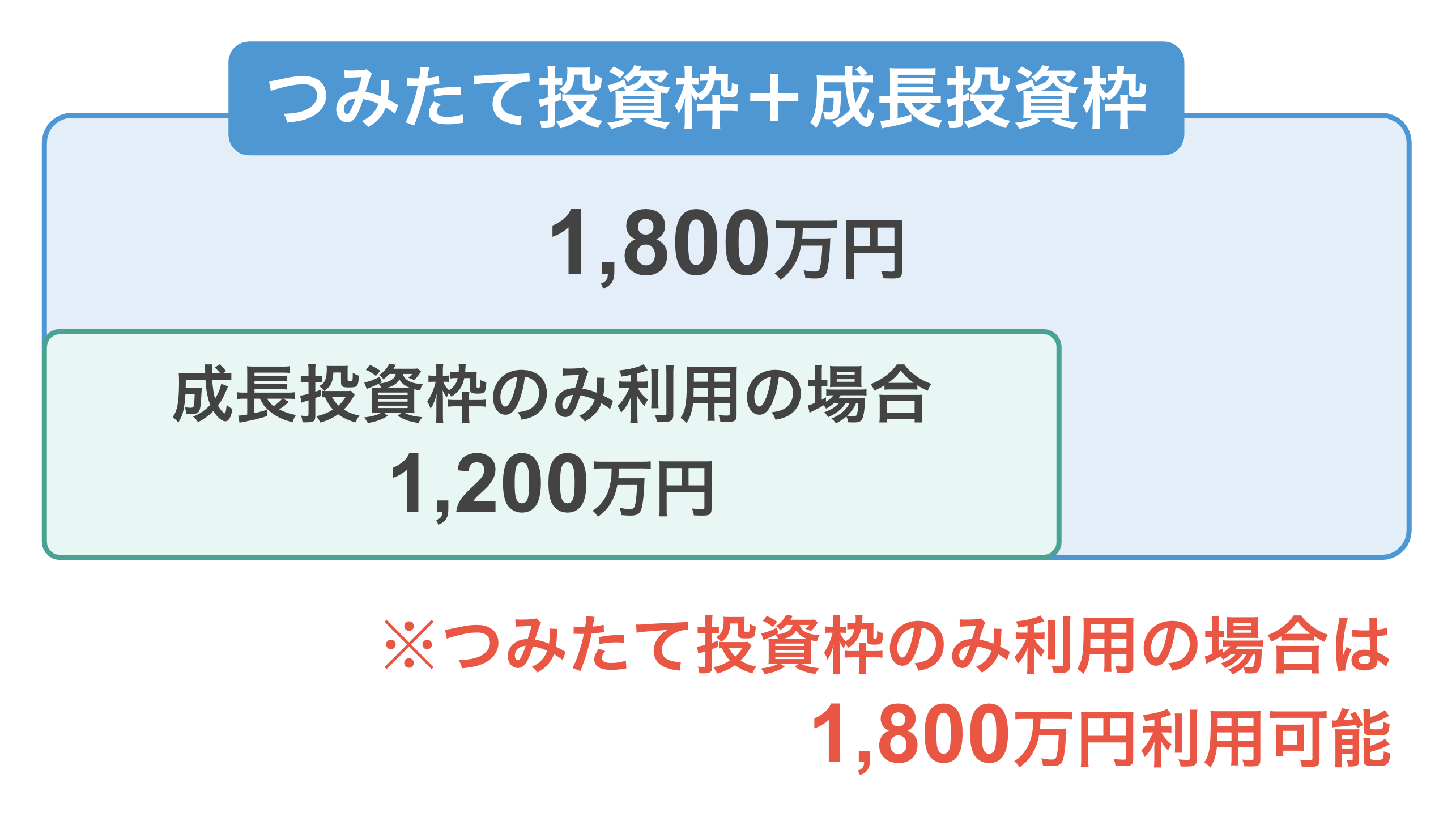

現在のNISAの年間非課税保有額の上限は、1,800万円。この1,800万円は「つみたて投資枠」と「成長投資枠」を合算した金額となっています。

成長投資枠のみを利用する場合は1,200万円までが上限ですが、つみたて投資枠と成長投資枠の両方を利用する場合は、最大1,800万円まで非課税で保有することが可能。つみたて投資枠だけで1,800万円を保有することも可能です。

なお、非課税保有限度額とは、生涯においてNISA口座で非課税で保有できる金額の上限のこと。金額は、購入したときの価格で管理されます。

そのため、購入した金融商品が値上がりして2,000万円になったとしても、購入時点の価格が1,800万円以内であれば非課税枠保有額の範囲内になります。

年間非課税保有額は売ると再度利用が可能になる

現在のNISAでは、1,800万円の非課税保有限度額を使い果たした後でも、売ることによって枠を再度利用することが可能です。保有している株式や投資信託などを売ると、翌年以降に同じ金額分の非課税枠を使える仕組みになっています。

なお、再度利用できる枠は、売った時の金額ではなく購入時の価格で計算されます。

例

100万円で購入した商品を70万円や150万円で売った場合、翌年に再度利用できる非課税枠は100万円

つまり、値上がりや値下がりによる利益や損失は、非課税保有枠の再度利用額に影響しません。

ただし、売ることで復活する枠の再度利用は、1,800万円の非課税保有限度額を使い果たした後です。非課税保有限度額の上限に達するまでに余裕がある段階では、売っても再度利用できる枠は発生しないため、注意しましょう。

また、枠が復活しても、「1年間に投資できる上限は年間360万円」であることに変わりはありません。

現行のNISAで上限額はどれくらい引き上げられた?

2024年1月に、NISAは大きな制度変更が行われました。年間投資枠や非課税保有限度額が見直され、投資できる金額が大幅に引き上げられたことが最大の特徴です。

旧NISA | 現行NISA | |||

|---|---|---|---|---|

名称 | つみたて | 一般 | つみたて | 成長 |

年間非課税 | 40万円 | 120万円 | 120万円 | 240万円 |

枠併用の | 併用不可 | 併用可能 | ||

非課税保有 | 800万円 | 600万円 | 1,800万円 | |

非課税 | 20年 | 5年 | 無期限 | |

旧制度では、「一般NISA」と「つみたてNISA」はどちらか一方しか利用できず、年間非課税投資枠も非課税保有限度額も現在のNISAより低い金額でした。

しかし、2024年からスタートした現行のNISAではこれまでの制度が一新され、非課税で保有できる金額が大幅に増えています。

また、旧制度で設定されていた一般NISAの5年、つみたてNISAの20年の非課税保有期間が廃止され、現行のNISAでは無期限となりました。

これにより、長期・積立・分散投資がより実践しやすくなり、「一生使えるNISA」として利用者が増加しています。

つみたてNISAや一般NISAでの投資分はどうなる?

現行のNISAは2024年から始まったため、「つみたてNISA・一般NISA・ジュニアNISA」の旧NISAは2023年末で終了となりました。

旧制度のつみたてNISAや一般NISAで投資していた分はどうなるのか不安な人も多いでしょう。

ここでは、2024年以降、旧NISAでの投資分がどうなるのかを解説します。

旧NISA口座で購入した商品は旧NISAの非課税ルールがそのまま適用される

2023年までに旧NISA口座で購入した商品については、旧NISAの非課税ルールがそのまま適用されるため、すでに保有している商品は、引き続き非課税での運用を続けることが可能になっています。

旧NISA制度の非課税期間

- つみたてNISA:購入時から20年間

- 一般NISA:購入時から5年間

- ジュニアNISA :18歳になるまで

たとえば、2020年に「つみたてNISA」で購入した商品は、2039年末日まで非課税で保有可能です。

非課税期間終了後は課税口座へ移管される

非課税期間が終了した後は、終了時点での評価額を取得価額として、「特定口座」または「一般口座」である課税口座へ自動的に移管されることになります。

特定口座・一般口座への移管の流れ

- 特定口座を持っている場合:自動的に特定口座へ移管される

- 一般口座へ移したい場合:利用している金融機関に「一般口座移管の依頼書」を提出する

もちろん、売って現金化し、そのお金を使って現行のNISAで新たに投資することも可能です。

旧NISAで保有している商品は現行のNISAの非課税保有限度額とは別枠で管理される

旧NISAで保有している商品は、現行のNISAの非課税保有限度額である1,800万円とは別枠で管理されます。

例

つまり、旧NISAの投資分があっても現行のNISAの非課税枠には影響しないため、これまでの資産を維持しながら、現行のNISAで新たに投資を始めることが可能になります。

NISAの上限額に関するQ&A

NISAを利用していると、「上限はいつ復活するの?」「もし上限を超えたらどうなる?」といった疑問を持つ人も多いでしょう。

ここでは、NISAの上限額に関するよくある質問をQ&A形式で解説します。

Q:上限額の復活するタイミングはいつ?

A:NISAで使い果たした非課税枠は、売った翌年に復活します。

たとえば、2024年中にNISA口座で保有していた商品を売った場合、翌年の2025年に非課税保有限度額が復活します。

注意したいのは、売った直後に枠が復活するわけではないということ。枠が復活するのは、翌年の1月1日になることを覚えておきましょう。

Q:月の上限額は決まっている?

A:NISAでは、1ヶ月月あたりの非課税上限額は定められていません。

月単位での制限はないため、360万円以内の年間投資上限額以内であれば、どの月にどれだけ投資しても問題ありません。

Q:NISAの上限枠を超えたらどうなる?

A:NISAの上限枠を超えて投資したい場合、超過分は課税口座での取引になるため、売却益や配当金に対して約20%の税金がかかることになります。

Q:現在の利用金額を確認する方法とは?

A:NISA口座を保有している金融機関のWEBサイトやアプリから確認可能です。

操作方法は金融機関により異なりますが、「非課税枠の利用状況」や「取引履歴」などのメニューを開くと、年間投資枠のうちどの程度利用しているか、非課税保有限度額のうちどの程度利用しているかの確認が可能です。

まとめ|NISAの上限を理解して賢く非課税投資を続けよう

現在のNISAでは、「年間投資額の上限は360万円」「非課税保有額の上限は1,800万円」という大きな枠が設けられ、非課税で投資できる金額が大幅に引き上げられました。

さらに、非課税期間が無期限になったことで、これまで以上に長期・安定的な資産運用が可能になっています。

NISAは、少額からでも始められる資産形成の強い味方。上限額や再度利用のルールを上手に活用して、自分のペースでコツコツと資産形成を始めてみてはいかがでしょうか?

ほったらかしでもOKは本当!?50代にもおすすめの積立NISA

投資初心者は何から始めればいい?投資信託やNISAなどおすすめの投資方法も

100万円で投資信託した場合の1年後はいくら?仕組みや注意点も!

投資信託とは?投資初心者向けにわかりやすく解説!始める方法も!

【初心者必見】株式投資の始め方|仕組みやメリット・デメリットを徹底解説

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。