はぐくみ基金とはどんな制度?メリット・デメリットを徹底解説!

はぐくみ基金とは? メリット・デメリットを徹底解説!

近年話題になっている「はぐくみ基金」。はぐくみ基金とは、中小企業を中心に導入する企業が広まっている確定給付企業年金制度です。 この記事では、はぐくみ基金の仕組みや対象者、シミュレーションやメリットデメリットを解説します。

- 目次

- はぐくみ基金とは?

- はぐくみ基金とは確定給付企業年金の1つ

- 対象者は厚生年金に加入している70歳未満の人

- 受け取れる給付は【老齢給付金・脱退一時金・遺族給付金】のいずれか

- 利率は10年国債と連動して決定され給付額は運用益に左右されない

- はぐくみ基金で積み立てた場合のシミュレーション

- 積立シミュレーション

- 社会保険料と税金の軽減効果

- はぐくみ基金と確定拠出年金の違いとは?

- はぐくみ基金のメリットデメリット【従業員側】

- 従業員側のメリット①元本が保証される

- 従業員側のメリット②掛金の変更が1,000円単位で可能

- 従業員側のメリット③老後の年金だけでなく退職金や休職・休業給付金にもなる

- 従業員側のメリット④社会保険料や税金を軽減させる効果がある

- 従業員側のメリット⑤運用を大手保険会社に任せられる

- 従業員側のメリット⑥iDeCoや企業型DCとの併用が可能

- 従業員側のメリット⑦受け取り時に所得控除を利用できる

- 従業員側のデメリット①老齢厚生年金の受給額が少なくなる

- はぐくみ基金のメリットデメリット【会社側】

- 会社側のメリット①経費削減につながる

- 会社側のメリット②小規模な会社でも導入可能

- 会社側のメリット③離職率の低下につながる

- 会社側のデメリット①追加費用が発生する可能性がある

- はぐくみ基金に関するQ&A

- Q:はぐくみ基金に加入すると節税につながる?

- Q:はぐくみ基金は途中解約できる?

- まとめ・はぐくみ基金でリスクの少ない資産形成を

はぐくみ基金とは?

まずは、はぐくみ基金がどのような制度なのか、詳細を確認していきましょう。

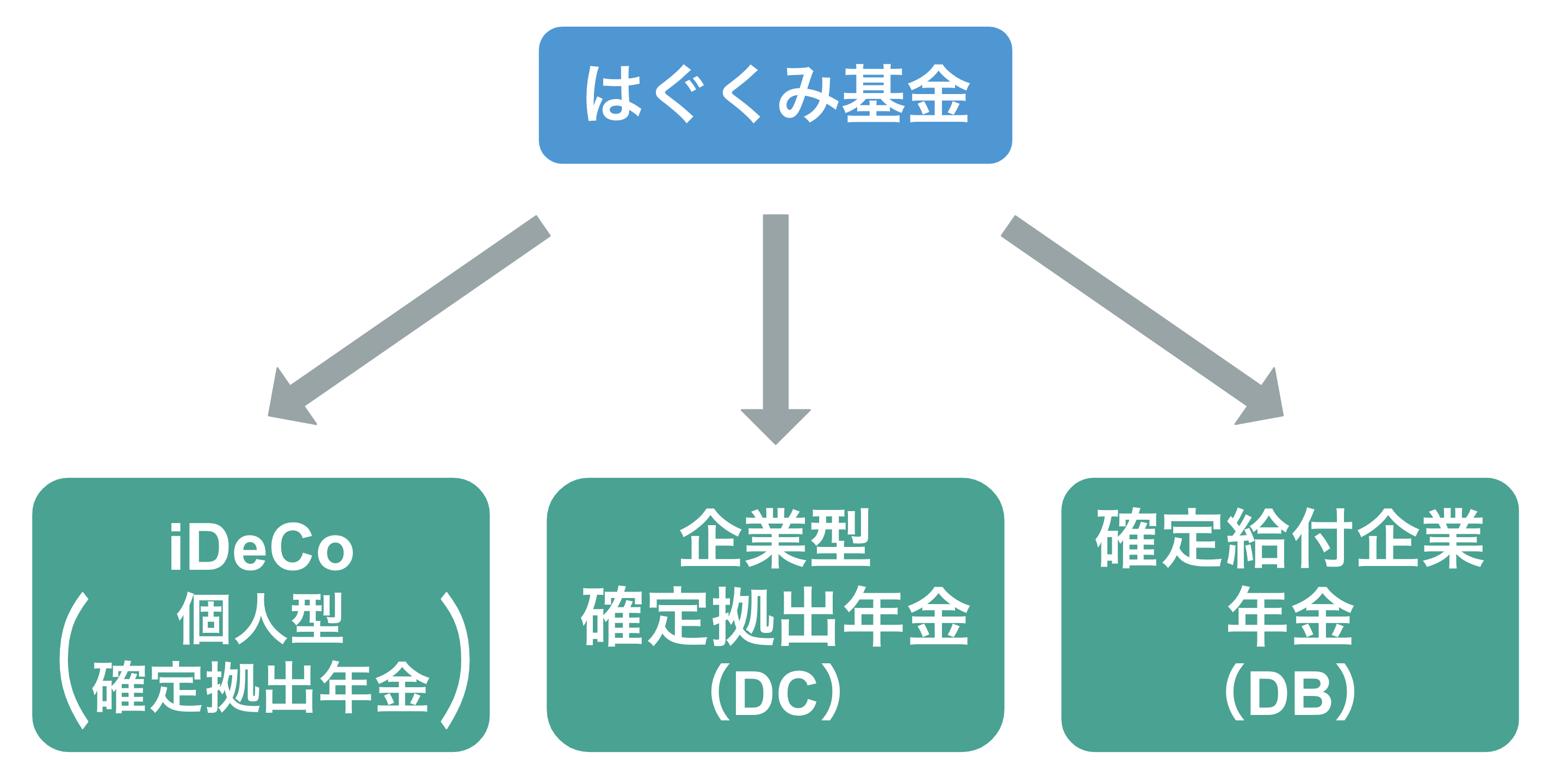

はぐくみ基金とは確定給付企業年金の1つ

はぐくみ基金は正式名称を「福祉はぐくみ企業年金基金」といい、厚生労働大臣の認可を受けている確定給付企業年金制度です。

元は福祉業界で働く人を対象にしていましたが、現在は中小企業を中心に導入する企業が増えています。

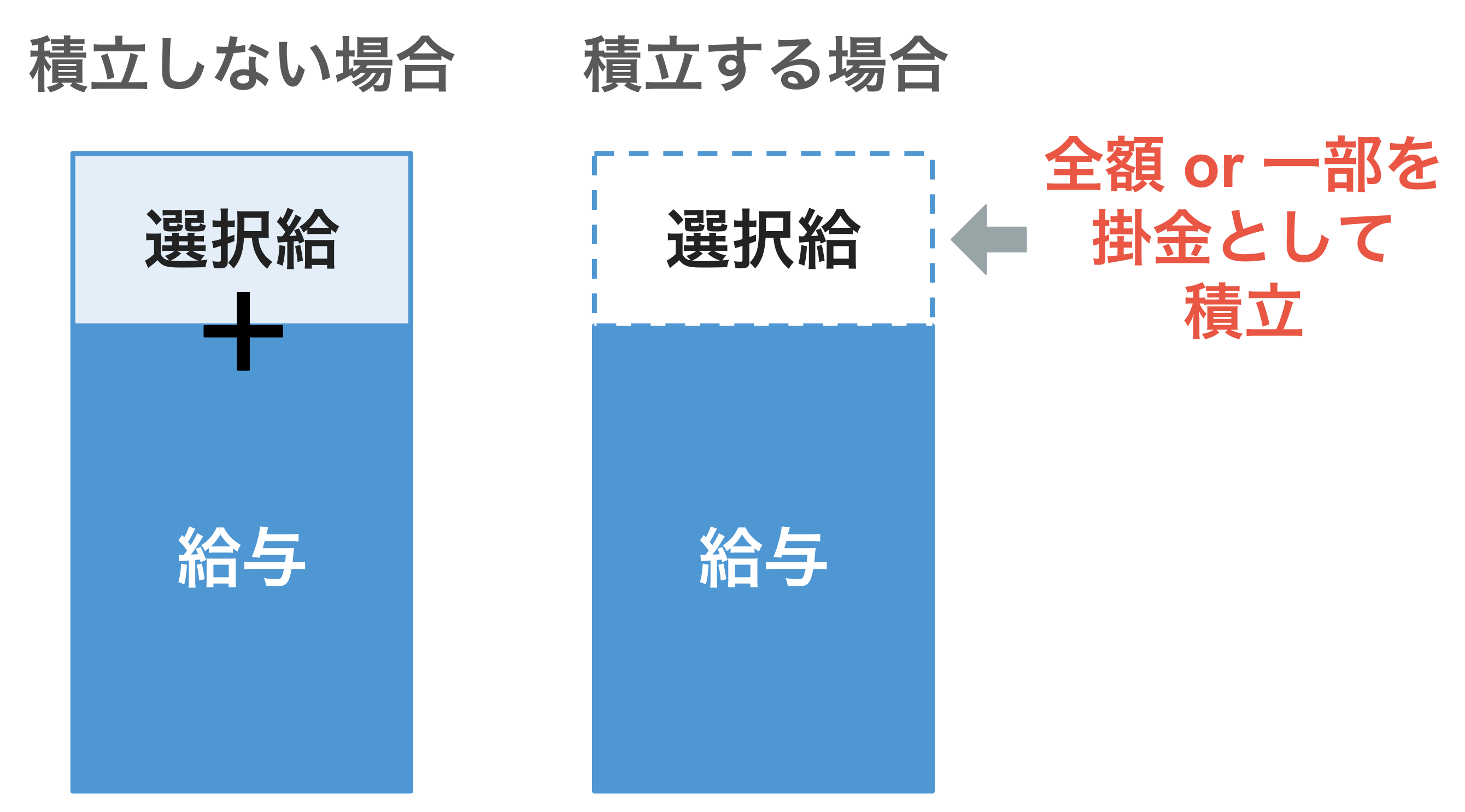

はぐくみ基金の仕組み

はぐくみ基金は、給与の一部を選択給にして、選択給の一部もしくは全額を掛金として積み立てる制度です。

掛金は1,000円から給与の20%までの間で従業員が決めることができ、年に2回までは掛金の変更も可能。給付金の利率は確定しています。

掛金の運用は従業員自身ではなく大手保険会社が行うため、投資の知識も必要ありません。

なお、積み立てるか否かは任意のため、従業員が選択可能です。はぐくみ基金で積立をしない場合は「給与+選択給」となり、本来の給与が減ることはありません。

対象者は厚生年金に加入している70歳未満の人

はぐくみ基金の対象者は、厚生年金に加入している70歳未満の人です。条件を満たしていれば、役員や社長も加入できます。

受け取れる給付は【老齢給付金・脱退一時金・遺族給付金】のいずれか

はぐくみ基金で受け取れる給付は、「老齢給付金・脱退一時金・遺族給付金」のいずれかになり、加入期間や資格を喪失したタイミングにより異なります。

給付の種類 | 加入期間 | 支給方法 | 支給開始年齢 | 支給期間 |

|---|---|---|---|---|

老齢給付金 | 20年以上 | 年金 | 資格喪失時 | 5年間の |

| ||||

脱退一時金 | 1ヵ月以上 | 一時金 | 資格喪失時 | ー |

遺族給付金 | 1ヵ月以上 | 死亡時 | ー |

脱退一時金を受け取れるのははぐくみ基金の資格を喪失したときです。では、どんなときに資格を喪失するのでしょうか?

はぐくみ基金の資格を喪失するケース

はぐくみ基金の資格を喪失するケースは、以下の5パターンのいずれかに該当したときです。

はぐくみ基金の資格を喪失するケースと喪失日

- 会社を退職した→退職日の翌日

- 休職や休業した→休職や休業の開始日

- 厚生年金の被保険者ではなくなった→厚生年金の被保険者資格を失った日

- 70歳になった→70歳の誕生日の前日

- 死亡した→死亡日の翌日

上記に該当する場合は、脱退一時金もしくは老齢給付金を受け取り、はぐくみ基金から脱退することになります。

脱退一時金は転職先の年金制度や企業年金連合会への移管も可能

はぐくみ基金の脱退一時金は、転職先の年金制度や企業年金連合会への移管も可能です。

ただし移管可能なのは、転職先の企業が企業型確定拠出年金や確定給付企業年金制度を導入しており、「はぐくみ基金の脱退一時金の受け入れが可能」という規約がある場合のみです。移管を希望する場合は転職先企業へ確認してみましょう。

なお、1年以内に手続きすれば、iDeCoへの移管も可能です。

利率は10年国債と連動して決定され給付額は運用益に左右されない

はぐくみ基金の利率は10年国債と連動して決定されており、給付額は運用益に左右されません。なお、2024年度以降の利率は0.1%の予定です。

※2:はぐくみ企業年金|はぐくみ企業年金の運用基本方針について

はぐくみ基金で積み立てた場合のシミュレーション

では、はぐくみ基金を利用するとどれくらいの変化があるのでしょうか?社会保険料と税金の変化や積立シミュレーションを確認してみましょう。

なお、前提条件は以下の通りとします。

加入年齢:30歳

給与:40万円

掛金:2万円

年率:0.3%

積立シミュレーション

前提条件で積み立てした場合、5年後・10年後・60歳のときの資産は以下の通りです。

受け取り時期 | 掛金累計額 | 資産残高 |

|---|---|---|

5年後 | 1,200,000円 | 1,210,844円 |

10年後 | 2,400,000円 | 2,439,959円 |

60歳 | 7,200,000円 | 7,544,716円 |

年利は年度や運用実績により異なりますが、仮に年利が低くても社会保険料と税金が大幅に軽減するメリットがあります。

社会保険料と税金の軽減効果

社会保険料と税金の軽減効果は以下の通りです。

■社会保険料の軽減効果

加入前保険料 | 加入後保険料 | 軽減額 | |

|---|---|---|---|

厚生年金 | 37,515円 450,180円 | 34,770円 417,240円 | 2,745円 32,940円 |

健康保険料 | 20,316円 243,792円 | 18,829円 225,948円 | 1,487円 17,844円 |

雇用保険料 | 2,200円 26,400円 | 2,090円 25,080円 | 110円 1,320円 |

合計 | 60,031円 720,372円 | 55,689円 668,268円 | 4,342円 52,104円 |

■税金の軽減効果

加入前の税額 | 加入後の税額 | 軽減額 | |

|---|---|---|---|

所得税 | 11,640円 139,680円 | 10,370円 124,440円 | 1,270円 15,240円 |

住民税 | 19,530円 234,360円 | 18,280円 219,360円 | 1,250円 15,000円 |

合計 | 31,170円 374,040円 | 28,650円 343,800円 | 2,520円 30,240円 |

社会保険料と税金を合計すると月額6,862円 、年間82,344円の軽減効果があります。想像より高い軽減効果があると感じた人も多いのではないでしょうか?

受け取り時期 | 軽減額 |

|---|---|

5年後 | 411,720円 |

10年後 | 823,440円 |

60歳 | 2,470,320円 |

前提条件ではぐくみ基金で積み立てをした場合の社会保険料と税金の軽減効果は、60歳の段階で2,470,320円になります。

はぐくみ基金と確定拠出年金の違いとは?

企業年金制度には「厚生年金基金」「確定給付企業年金」「企業型確定拠出年金」の3種類の制度があります。

はぐくみ基金は確定給付企業年金に該当しますが、企業型確定拠出年金とはどのような違いがあるのでしょうか?

■はぐくみ基金と企業型確定拠出年金の違い

はぐくみ基金 | 確定拠出年金 | |

|---|---|---|

任意加入 | 可能 | |

加入可能年齢 | 70歳未満 | |

掛金の上限 | 1,000円~ | 1,000円~ |

受給額 | 変動しない | 運用成績により |

運用者 | 基金 | 加入者 |

受け取り時期 | 退職時 | 原則60歳以上 |

受け取り方法 | 一時金もしくは年金 | |

税制優遇 | あり | |

掛金の負担者 | 原則、会社 | |

加入者の制限 | 役員や社長も加入可能 | |

両者の大きな違いは、受給額や運用者、受け取り時期です。

はぐくみ基金は利率が確定しており、変動することはありません。運用成績が悪く受給額に満たない場合は、不足分を会社が負担します。一方、企業型確定拠出年金の利率や受給額は運用成績により変動するため、あらかじめ確定していません。

また、はぐくみ基金の運用者は基金になります。そのため、加入者は運用成績を気にする必要はありませんが、確定拠出年金の運用者は加入者自身のため、多少なりとも運用の知識が必要になってきます。

受け取り時期にも違いがあります。はぐくみ基金は退職時の他、休職時や育児介護休業時にも受け取れますが、確定拠出年金の受け取り時期は原則60歳以上になります。

はぐくみ基金のメリットデメリット【従業員側】

では、はぐくみ基金にはどのようなメリット・デメリットがあるのでしょうか?まずは、従業員側からみたメリット・デメリットをご紹介します。

従業員側のメリット①元本が保証される

従業員側のメリット1つ目は、元本が保証されることです。

はぐくみ基金は掛金を運用する仕組みになっていますが、積立した元本は保証されるため、運用による損を気にする必要がありません。

万一運用成績が悪く予定の給付額に届かなかった場合は、不足分を運用を行っている生命保険会社が負担するため、安心して積立を継続できます。

従業員側のメリット②掛金の変更が1,000円単位で可能

従業員側のメリット2つ目は、掛金の変更が1,000円単位で可能なことです。

はぐくみ基金の掛金は原則年に2回まで1,000円単位で変更できるため、ライフスタイルに合わせて柔軟に資産形成が可能です。

従業員側のメリット③老後の年金だけでなく退職金や休職・休業給付金にもなる

従業員側のメリット3つ目は、老後の年金だけでなく退職金や休職・休業給付金にもなることです。

はぐくみ基金では給付金の受け取り時期を選択できます。老後の資金だけでなく、退職時・休職時にも受け取り可能なため、ライフスタイルに合わせて必要なときにお金を受け取れます。

年金としての受け取りも可能ですが、年金として受け取る場合ははぐくみ基金に20年以上加入していることが条件になるため、注意が必要です。

従業員側のメリット④社会保険料や税金を軽減させる効果がある

従業員側のメリット4つ目は、社会保険料や税金を軽減させる効果があることです。

社会保険料や税金を計算する際には、給与や賞与の金額を元に計算します。

はぐくみ基金は給与の一部を選択給として選択給から積立する仕組みですが、選択給の部分は給与に含まれないため、額面上の給与の金額は少なくなります。その結果、社会保険料や税金が少なくなるメリットがあるのです。

今まで受け取っていた給与の一部は掛金にまわしますが、社会保険料や税金が少なくなるため、実質の手取り額はそれほど少なくなりません。

社会保険とは?種類や対象者は?アルバイト・パートの加入要件も!

従業員側のメリット⑤運用を大手保険会社に任せられる

従業員側のメリット5つ目は、運用を大手保険会社に任せられることです。

はぐくみ基金では掛金の運用は大手保険会社が行います。自分で運用を行うiDeCoや企業型確定拠出年金に比べ、加入者自身は運用成績を気にしないで済みます。

従業員側のメリット⑥iDeCoや企業型DCとの併用が可能

従業員側のメリット6つ目は、iDeCoや企業型確定拠出年金との併用が可能なことです。

はぐくみ基金はリスクの少ない積立。そのため、併用可能なiDeCoや企業型確定拠出年金でより大きな運用益を狙うことも可能です。

ただし、併用する場合は掛金の上限に影響がでる可能性もあることを覚えておきましょう。

従業員側のメリット⑦受け取り時に所得控除を利用できる

従業員側のメリット7つ目は、受け取り時に所得控除を利用できることです。

退職時や休職時に脱退一時金を受け取る場合は一時所得に該当し、退職所得控除が利用できます。

また、65歳以降に老齢給付金を年金で受け取る場合は雑所得に該当し、公的年金等控除が利用できるため、給付金を受け取る際にかかる税金が軽減されます。

一時所得とは?計算方法や税率・確定申告不要なケースや雑所得との違いも!

雑所得とは?収入から差し引ける控除や確定申告不要なケースを解説!

年金に税金がかかるのはいくらから?手取り額や所得税の計算も!

従業員側のデメリット①老齢厚生年金の受給額が少なくなる

デメリットも確認しておきましょう。従業員側のデメリットは、老齢厚生年金の受給額が少なくなることです。

メリットの4つ目でお伝えした通り、はぐくみ基金で積立を始めると、積立する前より納める社会保険料が少なくなります。

老後に受け取れる老齢厚生年金の受給額は、納めた保険料が多いほど受給額も増える仕組み。そのため、老齢厚生年金の受給額が少なくなる可能性があります。

はぐくみ基金のメリットデメリット【会社側】

次に、会社側からみるメリット・デメリットを確認してみましょう。

会社側のメリット①経費削減につながる

会社側のメリット1つ目は、経費削減につながることです。

はぐくみ基金は、給与の一部を選択給という名の前払い退職金として掛金を拠出しているため、会社側の実質的な負担は発生しません。

また、はぐくみ基金を導入すると、会社と従業員で折半する社会保険料も少なくなるため、全体的な経費削減につながります。

会社側のメリット②小規模な会社でも導入可能

会社側のメリット2つ目は、小規模な会社でも導入可能なことです。

はぐくみ基金は、原則的に厚生年金適用事業所であれば導入可能。そのため、小規模な会社でも退職金の形成が可能です。

会社側のメリット③離職率の低下につながる

会社側のメリット3つ目は、離職率の低下につながることです。

仕事探しをする際に福利厚生を重視する人は少なくありません。退職金制度の有無もその1つ。老後以外にも退職時や休職時に給付金が受け取れるはぐくみ基金の導入は、離職率の低下に良い影響があるでしょう。

福利厚生とは|種類や企業独自の例を紹介!パート・アルバイトも対象?

会社側のデメリット①追加費用が発生する可能性がある

会社側からみたはぐくみ基金のデメリットは、追加費用が発生する可能性があることです。

確定給付企業年金制度では、5年ごとに基金の財政状況を再計算することが定められています。その計算基準時点で運用成績の悪化による掛金不足が発生した場合は、会社が不足分を補わなければなりません。

ただし、はぐくみ基金ではリスクを抑えた運用を基本としているため、追加費用が発生する可能性は高くないと考えられます。

はぐくみ基金に関するQ&A

最後に、はぐくみ基金に関するQ&Aをご紹介します。

Q:はぐくみ基金に加入すると節税につながる?

A:社会保険料や所得税・住民税の軽減につながる効果があります。

はぐくみ基金は給与の一部を選択給として、選択給から積立する仕組みのため、給与や賞与の金額が計算の元になる社会保険料や所得税・住民税の軽減につながります。

Q:はぐくみ基金は途中解約できる?

A:はぐくみ基金は途中解約可能です。

ただし解約金という概念はないため、給付金を受け取れるのは退職・休職・厚生年金の被保険者ではなくなった場合などの、はぐくみ基金の資格がなくなった場合に限られます。

まとめ・はぐくみ基金でリスクの少ない資産形成を

はぐくみ基金とは、厚生労働大臣の認可を受けた確定給付企業年金制度の1つ。給与の一部を選択給にして、選択給からはぐくみ基金に積み立てる制度です。

厚生年金に加入している70歳未満の人が対象で、【老齢給付金・脱退一時金・遺族給付金】のいずれかを受け取れます。

掛金の運用は従業員自身ではなく大手保険会社が行うため投資の知識も必要なく、元本が保証されているため安心して資産形成を行えるうえ、社会保険料や税金を軽減させるメリットもあります。

勤務先ではぐくみ基金を導入している場合は、はぐくみ基金を活用してみてはいかがでしょうか?

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。