配偶者や子供が扶養に入れる条件とは?年金・健康保険・税制別に解説!

社会保険の扶養に入ったら どんなメリット・デメリットがある?

「家族を扶養に入れる」「扶養内で働く」…多くの人が聞いたことのある言葉だと思いますが、「扶養に入る」とは実際にどのようなことなのか詳しく説明できる人は少ないかもしれません。 扶養には「税制上の扶養」と「社会保険上の扶養」があり、それぞれの被扶養者になれる条件も異なります。 この記事では、税金・健康保険・年金の扶養に入れる条件や手続き方法、メリット・デメリットを解説します。

- 目次

- 扶養とは?

- 税制上の扶養とは一定条件を満たす親族を扶養親族として申告できる制度

- 社会保険上の扶養とは社会保険に加入している人の親族が保険料を支払わずに健康保険に加入できる制度

- 扶養に入れる条件とは?

- 配偶者はどうなる?税制上の扶養に入れる条件

- 子供や親は入れる?健康保険上の扶養に入れる条件

- 収入はいくらまで?年金の扶養に入れる条件

- 扶養に入ると老後に受け取れる年金はどうなる?

- 扶養者のメリットとは?

- 扶養控除や配偶者控除が受けられるため税金の軽減につながる

- 納める社会保険料は変わらない

- 扶養に入ったらどうなる?被扶養者のメリット・デメリット

- メリット①健康保険料や国民年金保険料を支払う義務がなくなる

- デメリット①老後に受け取れる年金が老齢基礎年金のみになる

- デメリット②病気・怪我・出産で長期間休んだ場合の保障がない

- デメリット③介護保険料や医療費の自己負担額が高くなる可能性がある

- 扶養に入る・扶養から外れる際の手続きとは?

- 扶養に入る際は扶養者の会社へ必要書類を提出する

- 扶養から外れる際は会社への届出+健康保険・年金の手続きが必要

- まとめ・社会保険や税制上の扶養に入る場合は世帯単位での生活設計を

扶養とは?

扶養とは、自分の収入で生活できない親族を経済的に支えること。扶養する側は「扶養者」、扶養される側は「被扶養者」と呼ばれます。

社会的な意味で使われる扶養には「税制上の扶養」と「社会保険上の扶養」があります。まずは、両者の違いを確認しておきましょう。

税制上の扶養とは一定条件を満たす親族を扶養親族として申告できる制度

税制上の扶養とは、一定条件を満たす親族を扶養親族として申告できる制度のこと。扶養者は扶養控除を利用できるため、所得税や住民税の軽減につながるメリットがあります。

社会保険上の扶養とは社会保険に加入している人の親族が保険料を支払わずに健康保険に加入できる制度

社会保険上の扶養とは、社会保険に加入している人の親族が保険料を支払わずに健康保険に加入できる制度のこと。この場合の社会保険には、健康保険・介護保険・厚生年金(国民年金)が含まれます。

被扶養者は健康保険の保険料を支払う義務はありませんが、原則3割負担で医療機関の受診を受診できます。同様に、年金保険料を支払う義務もありませんが、被扶養者でいる期間は年金保険料を支払った期間としてカウントされます。

社会保険とは?種類や対象者は?アルバイト・パートの加入要件も!

厚生年金の加入条件|適用事業所・労働時間・収入基準・例外まで総まとめ!

扶養に入れる条件とは?

では、どのような人が扶養に入れるのでしょうか?ここでは、税制上の扶養・健康保険の扶養・年金の扶養に入れる条件を解説します。

配偶者はどうなる?税制上の扶養に入れる条件

税制上の扶養に入れる条件は、以下のすべてを満たすことです。

税制上の扶養に入れる条件

- 6親等以内の血族及び3親等以内の姻族である

- 納税者と生計を一にしている

- 年間所得が58万円以下である

- 青色申告者の専従事業者として給与を受けていない

配偶者は扶養控除ではなく配偶者控除の対象になるため、6親等以内の血族及び3親等以内の姻族には含まれていません。

配偶者の場合は、以下の条件を満たした場合に税制上の扶養に入れます。

配偶者控除の対象になる条件

- 民法上の配偶者である(内縁関係は含まれない)

- 納税者と生計を一にしている

- 年間所得が58万円以下である

- 青色申告者の専従事業者として給与を受けていない

詳細を確認してみましょう。

パートの社会保険加入条件を徹底解説!月68,000円はいつから!?

6親等以内の血族及び3親等以内の姻族である

1つ目は、6親等以内の血族及び3親等以内の姻族です。一見、難しく考えてしまいがちですが、上記のイラストの通り、かなり幅広い親族が該当します。

納税者と生計を一にしている

2つ目は、納税者と生計を一にしていることです。

生計を一にするとは、共通の資金で生計をたてていること。同居か否かは問われないため、単身赴任や1人暮らしをしている学生でも、納税者と共通の資金で生活をしていれば、生計を一にすることになります。

年間所得が58万円以下である

3つ目は、年間所得が58万円以下であることです。

税制上の扶養に入るためには収入制限があり、被扶養者の所得が年間58万円以下であることが条件になります。収入が給与収入のみの場合は年収123万円以下が目安です。

収入とは各種控除・税金・社会保険料を差し引く前の金額、所得とは収入から必要経費や各種控除額を差し引いた金額のことです。混同しないように注意しましょう。

なお、収入には年金収入や失業保険も含まれます。

青色申告者の専従事業者として給与を受けていない

4つ目は、青色申告者の専従事業者として給与を受けていないことです。

青色申告者の専従事業者とは、青色申告をしている個人事業主に従業員として雇われている親族のこと。つまり、家族経営で個人事業を営んでいる家族から給与を受けていないことが条件になります。

※1:国税庁|No.1180 扶養控除

※2:全国健康保険協会|被扶養者とは?

子供や親は入れる?健康保険上の扶養に入れる条件

次に、健康保険上の扶養に入れる条件を確認してみましょう。健康保険上の扶養に入るには、以下の条件すべてを満たすことが必要です。

健康保険上の扶養に入れる条件

- 被扶養者の条件を満たす親族である

- 扶養者と生計を一にしている

- 収入要件を満たしている

- 親を扶養に入れる場合は親の年齢が75歳未満である

詳細を確認してみましょう。

被扶養者の条件を満たす親族である

1つ目は、被扶養者の条件を満たす親族であることです。

健康保険の被扶養者になれる親族は、同居か別居かによって条件が異なります。同居でも別居でも該当するのは「配偶者・子・孫・兄弟姉妹・父母などの直系尊属」です。なお、配偶者は内縁も可能です。

同居が条件になる親族は、以下のいずれかに該当する人です。

同居が条件になる親族

- 上記以外の3親等以内の親族

- 配偶者の父母・子

- 配偶者の死亡後の父母・子

扶養者と生計を一にしている

2つ目は、納税者と生計を一にしていることです。

生計を一にするとは、共通の資金で生計をたてていること。同居か否かは問われないため、単身赴任や1人暮らしをしている学生でも、納税者と共通の資金で生活をしていれば、生計を一にすることになります。

収入要件を満たしている

3つ目は、収入要件を満たしていることです。

健康保険の被扶養者の収入要件

- 130万円未満である

- 60歳以上の人・障害のある人:180万円未満である

- 扶養者と同居している人:原則、扶養者の年収の2分の1未満である

- 扶養者と別居している人:扶養者の援助による収入より少ない

親を扶養に入れる場合は親の年齢が75歳未満である

4つ目は、親を扶養に入れる場合は、年齢が75歳未満であることです。

公的医療制度では75歳以上になると後期高齢者医療制度に切り替わるため、扶養に入れる人の年齢は75歳未満であることが条件になります。

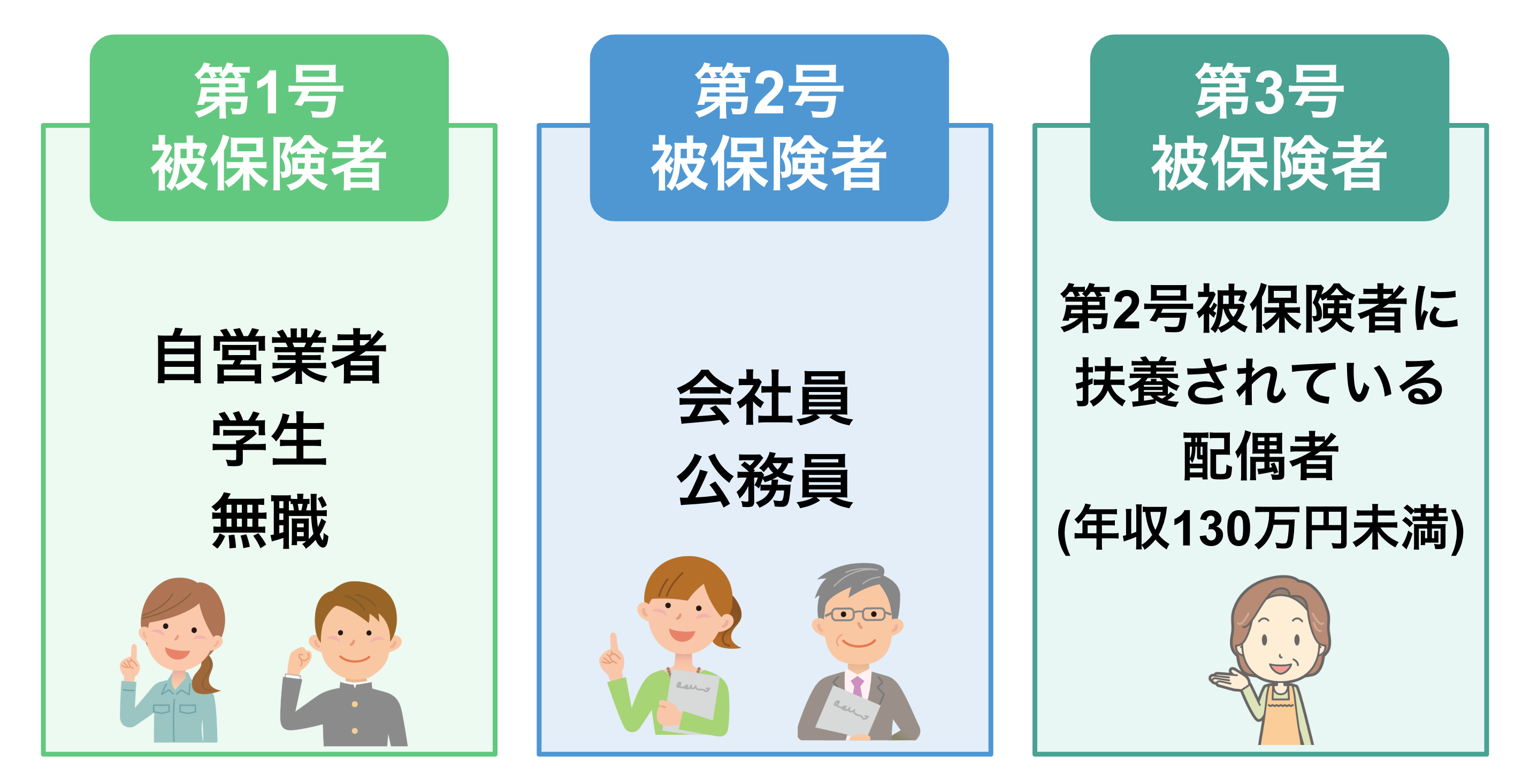

収入はいくらまで?年金の扶養に入れる条件

最後に、年金の扶養に入れる条件を確認してみましょう。

年金の扶養に入れる条件(第3号被保険者になれる条件)

- 扶養者の配偶者である

- 20歳以上60歳未満である

- 収入要件を満たしている

詳細を確認してみましょう。

扶養者の配偶者である

1つ目は、扶養者の配偶者であることです。扶養者の配偶者で、健康保険の被扶養者になった人は、自動的に国民年金の第3号被保険者になります。

第3号被保険者は第1号被保険者のように自分で年金保険料の支払う義務はありませんが、第3号被保険者期間中は年金保険料納付済期間として扱われることになります。

なお、条件を満たせば配偶者以外でも健康保険の扶養に入れますが、「年金の扶養=国民年金の第3号被保険者」になれるのは配偶者のみです。

配偶者以外の健康保険の被扶養者は、国民年金の第1号被保険者として自分で年金保険料を支払う必要があるため、注意しましょう。

20歳以上60歳未満である

2つ目は、20歳以上60歳未満であることです。

国民年金保険料の納付義務は20歳から60歳まで。そのため、第3号被保険者でいられる期間も同じ年齢になります。

国民年金・厚生年金はいつまで支払う?受給開始年齢や誕生日との関係も!

収入要件を満たしている

3つ目は、収入要件を満たしていることです。

第3号被保険者の収入要件

- 130万円未満である

- 60歳以上の人・障害のある人:180万円未満である

- 扶養者と同居している人:原則、扶養者の年収の2分の1未満

- 扶養者と別居している人:扶養者の援助による収入より少ない

健康保険の種類とは?保険証での見分け方やマイナ保険証のメリットを解説!

※3:政府広報オンライン|年金の手続。国民年金の第3号被保険者のかたへ。

扶養に入ると老後に受け取れる年金はどうなる?

では、扶養に入ると、老後に受け取れる年金はどうなるのでしょうか?

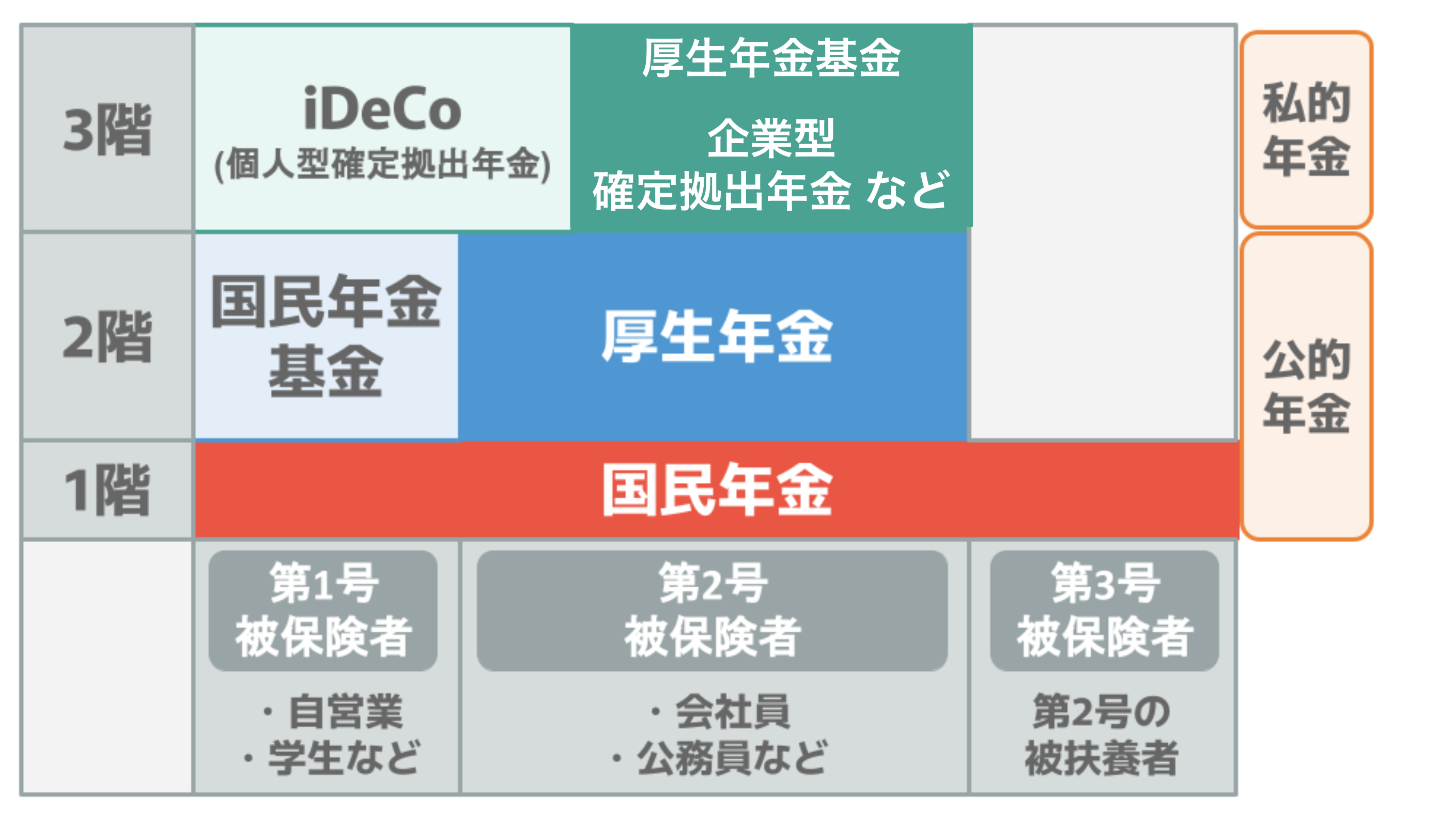

日本は「国民皆年金」の国。20歳になるとすべての日本国民が公的年金である国民年金に加入します。

公的年金とは、国が運営する年金制度のこと。将来受け取る年金の原資をつくるために、加入者が保険料を支払う仕組みです。

公的年金制度は2階建の仕組みになっており、1階部分は20歳以上60歳未満の人全てが加入する国民年金、2階部分は会社員や公務員が加入する厚生年金で構成されています。

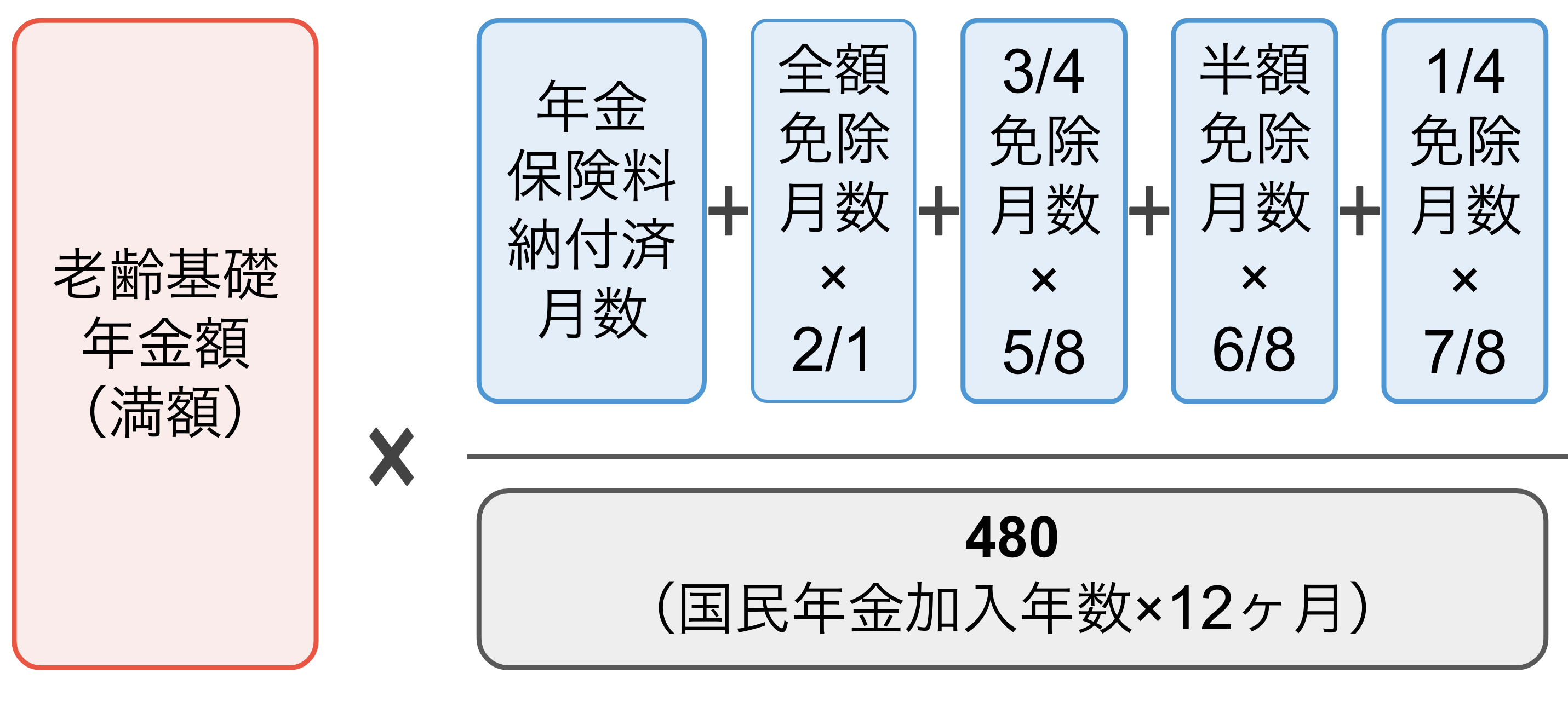

老齢基礎年金は「保険料納付済期間・保険料免除期間・猶予期間」を合算した期間が10年以上ある場合、原則65歳から受け取れます。老齢基礎年金の満額は年度により若干異なり、2025年度の老齢基礎年金の満額は831,969円(月額69,308円)です。

年金保険料を納めていなかった時期や納付を免除されていた時期があると、もらえる年金額が減額されるため、以下の計算式で老齢基礎年金受給額を計算します。

老齢基礎年金受給額の計算方法

- ①納付済月数+(全額免除月数×1/2)+(3/4免除月数×5/8)+(半額免除月数×6/8)+(1/4免除月数×7/8)を求める

- ②老齢基礎年金の満額×(①の金額÷480)で老齢基礎年金受給額を求める

第3号被保険者は厚生年金に加入している配偶者の扶養に入っているため、一見、老齢厚生年金を受給できそうですが、厚生年金の被保険者はあくまでも配偶者のみ。扶養されている配偶者は厚生年金の被保険者にはなれません。

そのため、第3号被保険者が受け取れるのは老齢基礎年金だけになります。

専業主婦がもらえる年金はいくら?3号被保険者制度の廃止についても解説!

年金の平均受給額は年間どれくらい?男性・女性・年代・年収別にご紹介!

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

扶養者のメリットとは?

扶養によるメリットは複数ありますが、親族を扶養する扶養者にとってのメリットにはどのようなことがあるのでしょうか?

扶養控除や配偶者控除が受けられるため税金の軽減につながる

扶養者のメリット1つ目は、扶養控除や配偶者控除が受けられるため、税金の軽減につながることです。

扶養控除の金額

配偶者以外の親族を扶養している人は、所得から以下の金額を控除できます。

■扶養控除の金額

区分 | 詳細 | 控除額 |

|---|---|---|

一般の控除対象 | その年12月31日現在の | 38万円 |

特定親族 | 控除対象扶養親族のうち、 | 3〜63万円 |

老人扶養親族 | 控除対象扶養親族のうち、 | 同居の場合:58万円 別居の場合:48万円 |

配偶者控除の金額

配偶者控除の金額は、扶養者の合計所得金額と被扶養者である配偶者の年齢により以下の金額になります。

■配偶者控除の金額

扶養者の | 控除額 | |

|---|---|---|

一般の | 老人 | |

900万円以下 | 38万円 | 48万円 |

900万円超950万円以下 | 26万円 | 32万円 |

950万円超1,000万円以下 | 13万円 | 16万円 |

※5:国税庁|No.1180 扶養控除

※6:国税庁|No.1191 配偶者控除

2025年分の所得からは【特定親族特別控除】が新設される

2025年分の所得からは「特定親族特別控除」が新設される予定になっています。

特定親族特別控除とは、19歳以上23歳未満で合計所得が58万円超123万円以下の人を扶養するときに利用できる控除のことです。

これまでは19歳以上23歳未満の学生がアルバイトなどにより一定額以上の所得を得ると、扶養者は扶養控除を利用できませんでしたが、特定親族特別控除が新設されることにより、以下の金額の控除が可能になります。

■特定親族特別控除の金額

特定親族の所得 | 収入が給与だけの | 申告者の所得から |

|---|---|---|

58万円超 | 123万円超 | 63万円 |

85万円超 | 150万円超 | 61万円 |

90万円超 | 155万円超 | 51万円 |

95万円超 | 160万円超 | 41万円 |

100万円超 | 165万円超 | 31万円 |

105万円超 | 170万円超 | 21万円 |

110万円超 | 175万円超 | 11万円 |

115万円超 | 180万円超 | 6万円 |

120万円超 | 185万円超 | 3万円 |

※7:国税庁|令和7年度税制改正の大綱

※8:国税庁|令和7年度税制改正による所得税の基礎控除の見直し等について

納める社会保険料は変わらない

扶養者のメリット2つ目は、納める社会保険料は変わらないことです。

扶養者が納める健康保険の保険料や厚生年金保険料は、扶養者がいてもいなくても金額が変わることはありません。つまり、家族を扶養することにより世帯単位の社会保険料の負担を抑えることが可能になります。

扶養に入ったらどうなる?被扶養者のメリット・デメリット

次は、扶養に入るとどのようなメリットがあるのか、被扶養者のメリット・デメリットを確認してみましょう。

メリット①健康保険料や国民年金保険料を支払う義務がなくなる

被扶養者のメリット1つ目は、健康保険料や国民年金保険料を支払う義務がなくなることです。

扶養に入っていない場合の国民健康保険料は自分で納める必要がありますが、健康保険の扶養に入った場合は自分で健康保険料を納める必要がなくなります。

さらに、扶養者の配偶者の場合は国民年金の第3号被保険者になるため、国民年金保険料を納める義務もなくなります。

国民健康保険料は収入や年齢によって異なりますが、年収300万円の場合の平均は月25,000円程度。2025年度の国民年金保険料は月17,510円。この金額を納める必要がなくなるのは大きなメリットでしょう。

デメリット①老後に受け取れる年金が老齢基礎年金のみになる

被扶養者のデメリット1つ目は、老後に受け取れる年金が老齢基礎年金のみになることです。

厚生年金保険に加入していない人が受け取れるのは老齢基礎年金のみです。一方、厚生年金保険に加入すると、老齢基礎年金に加え老齢厚生年金が受け取れるため、老後に受け取れる年金が大幅に増えます。

配偶者の扶養に入ったまま老後を迎えると、将来受け取れるのは老齢基礎年金のみになり、満額でも月額69,308円。年金保険料の納付義務はありませんが、老後に受け取れる年金額を増やす機会を失うことにもなります。

デメリット②病気・怪我・出産で長期間休んだ場合の保障がない

被扶養者のデメリット2つ目は、病気や怪我、出産が理由で長期間休んだ場合の保障がないことです。

健康保険に加入している人本人が病気や怪我で長期間仕事を休んだ際には、「傷病手当金」が受け取れますが、扶養されている被扶養者にはその保障はありません。同様に、出産のために仕事を休んだ際に受け取れる「出産手当金」も対象外になります。

傷病手当金とは、健康保険に加入する人が病気や怪我で働けなくなった場合に支給される手当のこと。働けない期間中、給与の約3分の2が給付されます。

出産手当金とは、健康保険に加入する人が出産のために仕事を休んだ場合に支給される手当のこと。出産日(出産予定日)以前42日〜出産日の翌日以降56日までの間で、会社を休んだ期間中、給与の約3分の2が給付されます。

つまり、家族の扶養に入りながらパートやアルバイトで働く人は、病気や怪我、出産が理由で働けなくなった場合は収入が途絶えてしまうことになります。

デメリット③介護保険料や医療費の自己負担額が高くなる可能性がある

被扶養者のデメリット3つ目は、介護保険料や医療費の自己負担額が高くなる可能性があることです。

介護保険料は一律で定められている訳ではなく、本人と世帯の課税状況や所得により決定されます。特に、親を扶養にいれている場合は扶養者の所得が世帯所得に含まれるため、介護保険料が高くなる可能性があります。

同様の考え方で、高額療養費制度の自己負担限度額も高くなる可能性があるため注意が必要です。

高額療養費制度を徹底解説!自己負担限度額は?対象外の費用はある?

扶養に入る・扶養から外れる際の手続きとは?

では、扶養に入るもしくは扶養から外れる際にはどのような手続きが必要なのでしょうか?

扶養に入る際は扶養者の会社へ必要書類を提出する

扶養に入る場合は、扶養者の会社へ必要書類を提出します。

■必要書類

目的 | 書類名 | 詳細 |

|---|---|---|

被扶養者が | 被扶養者(異動)届 | ー |

扶養状況届 | 出生により子を | |

国内に居住を | 住民票 | 続柄表示あり |

続柄・同居を | 住民票 戸籍謄本 婚姻証明書 など | 姓が同一の家族を |

収入要件を | 所得証明書 課税(非課税)証明書 直近3カ月分の 確定申告書の写し 年金振込通知書の写し 退職証明書 など | 18歳年度末までの 25歳未満の学生で、 |

被扶養者の要件を | 退職証明書 婚姻届受理証明書 住民票 など | ー |

加入していた | 加入していた 申請時点で | マイナポータルの 自治体が交付した 自治体が交付した |

送金額を | 振込通知書の写し 通帳の写し | 別居の場合のみ必要 |

主な必要書類は上記の通りですが、会社により必要書類が異なる場合もあります。

扶養から外れる際は会社への届出+健康保険・年金の手続きが必要

扶養から外れる際は、扶養者の会社へ「被扶養者(異動)届」を提出した上で、健康保険と年金の手続きが必要です。

扶養から外れて、社会保険に加入できる会社に就職する場合は、入社する会社で健康保険と年金の加入手続きを行ってくれます。

扶養から外れて、社会保険に加入しない場合は、住んでいる自治体で国民健康保険と国民年金の切り替え手続きを行う必要があります。手続きをしないと無保険状態になってしまい、年金も未納の状態が続いてしまうため、忘れずに手続きを行いましょう。

※9:日本年金機構|従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

まとめ・社会保険や税制上の扶養に入る場合は世帯単位での生活設計を

税制上の扶養とは、一定条件を満たす親族を扶養親族として申告できる制度のこと。社会保険上の扶養とは、社会保険に加入している人の親族が保険料を支払わずに健康保険に加入できる制度のことで、健康保険・介護保険・厚生年金(国民年金)が含まれます。

扶養する側にも扶養される側にもメリット・デメリットがあります。扶養に入る場合は、現在だけでなく将来のことも考慮し、世帯単位での生活設計をすることが大切です。

参考資料

国税庁|No.1180 扶養控除

全国健康保険協会|被扶養者とは?

政府広報オンライン|年金の手続。国民年金の第3号被保険者のかたへ。

日本年金機構|令和7年4月分からの年金額等について

国税庁|No.1180 扶養控除

国税庁|No.1191 配偶者控除

国税庁|令和7年度税制改正の大綱

国税庁|令和7年度税制改正による所得税の基礎控除の見直し等について

日本年金機構|従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。