年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

年金の種類はいくつある? 会社員や公務員が入れる年金とは?

日本では20歳になると自動的に国民年金の被保険者になります。会社員や公務員の人は厚生年金の被保険者にもなります。 その他に確定拠出年金や個人年金など、自分の意思で加入できる年金もあるため「いったい年金って何種類あるの?」と疑問に思う人も多いのではないでしょうか? この記事では、公的年金や私的年金の種類、状況により受給できる年金の種類などを解説します。

- 目次

- 公的年金の種類とは?

- 20歳以上60歳未満のすべての日本国民が加入する【国民年金】

- 会社員や公務員が加入する【厚生年金】

- 私的年金の種類とは?

- 確定拠出年金(DC)

- 確定給付年金(DB)

- 国民年金基金

- 個人年金保険

- 公的年金から受給可能な年金とは?

- 原則65歳から受給開始される【老齢年金】

- 病気や怪我により日常生活が制限されることになった場合に受け取れる【障害年金】

- 公的年金の被保険者が亡くなった場合に遺族に対して支給される【遺族年金】

- 公的年金制度の第1号・2号・3号被保険者とは?

- 第1号被保険者は自営業者・学生・無職の人

- 第2号被保険者は会社員・公務員

- 第3号被保険者は第2号被保険者に扶養されている配偶者

- まとめ・将来に備えて受け取れる年金の種類と金額の把握をしておこう

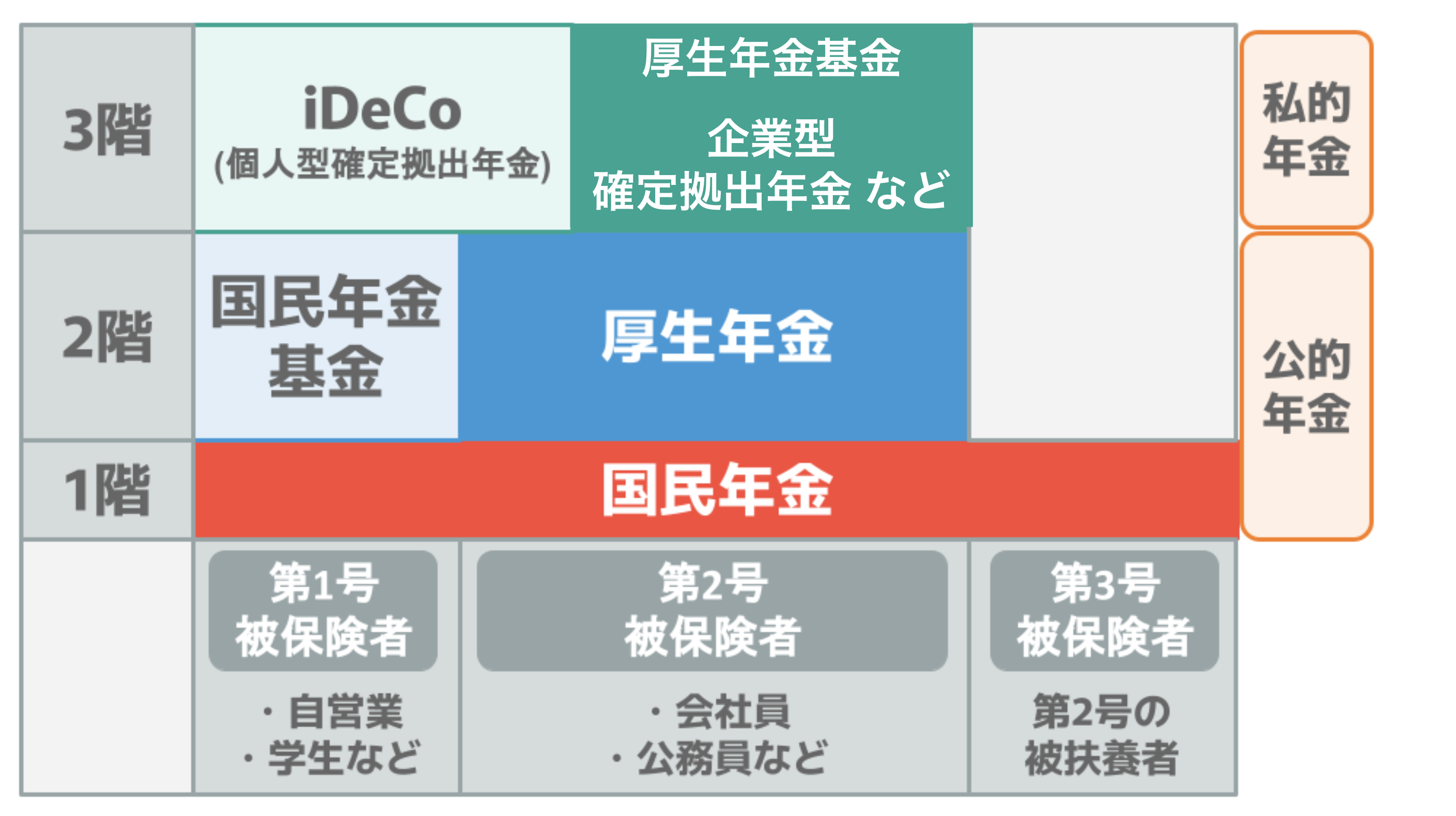

公的年金の種類とは?

日本は「国民皆年金」の国。20歳になるとすべての日本国民が公的年金である国民年金に加入します。

公的年金とは、国が運営する年金制度。将来受け取る年金の原資をつくるために、加入者が保険料を支払う仕組みになっています。

公的年金制度は2階建の仕組みになっており、1階部分は20歳以上60歳未満の人全てが加入する国民年金、2階部分は会社員や公務員が加入する厚生年金で構成されています。

20歳以上60歳未満のすべての日本国民が加入する【国民年金】

国民年金の加入者は、20歳以上60歳未満のすべての日本国民です。年金保険料は加入者全員が一律ですが、年度により多少異なります。なお、2025年度の国民年金保険料は月額17,510円です。

「保険料納付済期間・保険料免除期間・猶予期間」を合算した期間が10年以上ある場合に老齢基礎年金が受け取れ、受給開始年齢は原則65歳になります。

厚生年金の受給額を年収別の早見表で確認!老後にもらえる年金はいくら?

年金を払わないとどうなる?差し押さえや将来の年金額への影響を徹底解説

国民年金・厚生年金はいつまで支払う?受給開始年齢や誕生日との関係も!

年金に税金がかかるのはいくらから?手取り額や所得税の計算も!

年金の平均受給額は年間どれくらい?男性・女性・年代・年収別にご紹介!

専業主婦がもらえる年金はいくら?3号被保険者制度の廃止についても解説!

引っ越し後に年金の住所変更は必要?判断基準や手続きに必要なものを解説!

国民年金に上乗せできる「付加年金」とは?

国民年金には、第1号被保険者や65歳未満の任意加入被保険者などが加入できる「付加年金」制度があります。

付加年金とは、現在の保険料に1ヶ月400円を加算すると、将来受け取れる老齢基礎年金の金額が「200円×付加年金納付月数分」増える制度のことです。

自営業者などの第1号被保険者は厚生年金に加入できないため、厚生年金に加入している第2号被保険者に比べ、将来受け取れる年金受給額が少なくなってしまいます。その穴埋めをするためにあるのが付加年金制度です。

例えば、5年間付加年金に加入した場合の増額保険料は24,000円。受け取れる年金額は、毎年12,000円増え、2年間老齢基礎年金を受け取れば元が取れる計算になります。公的年金は生存している限り一生涯受け取れるため、3年目以降は得になります。

付加年金に加入できる人

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

ただし、保険料の納付を免除されている人や国民年金基金に加入している人は付加年金に加入できないので、注意しましょう。

月額400円の付加年金とは?メリットデメリットや国民年金基金との違いを解説!

年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

会社員や公務員が加入する【厚生年金】

厚生年金の加入者は、常時従業員を雇用する会社に勤務している70歳未満の人や公務員です。年金保険料は給与収入により異なり、事業主と加入者で折半。給与から天引きされる形で支払われます。

「厚生年金の加入期間があり、老齢基礎年金の受給要件を満たしている人」が老齢厚生年金を受け取れ、受給開始年齢は原則65歳です。

公務員が加入できた共済年金は厚生年金へ一元化された

「公務員が加入する年金は共済年金では?」と思う人もいるかもしれません。

以前は、公務員や私立学校教職員が加入する公的年金は「共済年金」と呼ばれていましたが、年金制度の一元化により「厚生年金」に統一されました。

そのため、現在の公務員が加入する公的年金は、国民年金と厚生年金になります。

社会保険とは?種類や対象者は?アルバイト・パートの加入要件も!

特別支給の老齢厚生年金をもらえない人の条件とは?年収の目安も!

厚生年金の加入条件|適用事業所・労働時間・収入基準・例外まで総まとめ!

【国民年金⇔厚生年金】切り替え手続きガイド!退職・転職・扶養変更で必要なこと

私的年金の種類とは?

私的年金とは、民間企業が運営する年金制度。公的年金に上乗せできるため、年金の3階部分と呼ばれています。

私的年金は公的年金と異なり、自分の意思で加入する年金制度です。では、私的年金にはどのような種類があるのでしょうか?

確定拠出年金(DC)

1つ目は、確定拠出年金(DC)です。

確定拠出年金とは、掛金と運用益の合計額により将来受け取れる給付額が決まる年金制度のこと。加入時に将来受け取れる給付額が決まっている訳ではなく、運用次第で将来受け取れる給付額が変化します。

加入者は、金融機関が選定した運用商品の中から自分で運用商品を選びます。途中で運用商品を変更することも可能です。

掛金は全額所得から控除され、運用益は非課税になるため、税制面でもメリットのある制度になっています。

確定拠出年金の種類

- 企業型確定拠出年金(企業型DC)

- iDeCo(個人型確定拠出年金)

国民年金 | 厚生年金 | |

|---|---|---|

加入者 | 20歳以上60歳 | 会社員や公務員 |

老齢年金の | 保険料納付済期間と | 老齢基礎年金の |

年金保険料 | 定額 | 給与収入により |

受給開始時期 | 原則65歳から | |

企業型確定拠出年金(企業型DC)とは

企業型確定拠出年金(企業型DC)に加入できるのは、企業型DCを導入している企業の従業員です。

運用商品は企業が提示する中から選び、掛金や手数料は原則会社負担になります。会社の規約で「マッチング拠出」制度を導入している場合は、従業員負担で掛金を上乗せすることも可能です。

一定の要件を満たす人以外は原則として、60歳以降の老齢給付受給開始年齢になるまで途中解約はできないため、注意しましょう。

iDeCo(個人型確定拠出年金)とは

iDeCo(個人型確定拠出年金)は、20歳以上60歳未満の人が対象です。老齢基礎年金の繰上げ受給を行っている人やiDeCoの老齢給付金を受給している人以外は、手続きを行えば誰でも加入可能です。

口座を開設する金融機関や運用商品は加入者が自分で選択し、掛金や手数料も加入者が負担します。

企業型DCと同じように、一定の要件を満たす人以外は原則として、60歳以降の老齢給付受給開始年齢になるまで途中解約はできません。

確定給付年金(DB)

2つ目は、確定給付年金(DB)です。

確定給付年金とは、将来受け取れる年金受給額があらかじめ決まっている企業年金制度。年金の管理や運用は企業が行い、万一、運用結果が悪かった場合は企業が不足分を穴埋めします。

加入対象者は厚生年金の被保険者。掛金は原則事業主が全額負担します。

国民年金基金

3つ目は、国民年金基金です。

国民年金基金とは、国民年金基金連合会が運営する年金制度。老齢基礎年金に上乗せできる年金で、第1号被保険者が加入可能です。

国民年金基金の掛金の上限は68,000円。種類は以下の7種類で、1口目はA型もしくはB型から、2口目以降は好きなタイプから選べます。

■国民年金基金の種類

タイプ | 遺族が受給 | 年金受給期間 | 一口の金額 |

|---|---|---|---|

A型 | 15年 | 65歳から一生涯 | 1〜2万円 |

B型 | 無 | 65歳から一生涯 | |

I型 | 15年 | 65〜80歳 | 0.5〜1万円 |

II型 | 10年 | 65〜75歳 | |

Ⅲ型 | 15年 | 60〜75歳 | |

Ⅳ型 | 10年 | 60〜70歳 | |

Ⅴ型 | 5年 | 60〜65歳 |

厚生年金のない第1号被保険者にとって、国民年金基金は第2号被保険者の2階部分と似た意味合いが含まれています。

国民年金基金とは?「やめとけ」と言われる理由や向いている人を徹底解説!

個人年金保険

4つ目は、個人年金保険です。

個人年金保険とは、民間の保険会社が扱う貯蓄型の保険のこと。保険料を、将来受け取る年金の原資として積み立てする仕組みの保険です。

支払った保険料より受け取れる年金の金額の方が多い商品が多いため、貯蓄感覚で加入する人も多い保険になります。

現在販売されている個人年金保険は公的年金のような終身タイプではなく、10年など受給期間が決まっている確定タイプがほとんどですが、契約時に将来の年金額が把握できるため、公的年金の足りない部分の補填が可能です。

被保険者が年金を受け取る前に死亡した場合は死亡給付金が受け取れるため、掛け捨てになる心配はありません。

公的年金から受給可能な年金とは?

公的年金制度では、国民年金の「保険料納付済期間・保険料免除期間・猶予期間」を合算した期間が10年以上ある場合に、原則65歳から老齢基礎年金が受け取れます。

ただし、国民年金から受給可能なのは老齢年金だけではありません。

病気や怪我により日常生活が制限されることになった場合に受け取れる「障害年金」や、国民年金や厚生年金に加入している人が亡くなった場合に遺族に対して支給される「遺族年金」もあります。

原則65歳から受給開始される【老齢年金】

老齢年金とは、原則65歳から受給できる公的年金のこと。国民年金からは老齢基礎年金、厚生年金からは老齢厚生年金が受け取れます。

2025年の年金支給日はいつ?受給者が死亡した場合の対応も!

老齢基礎年金

老齢基礎年金は「保険料納付済期間・保険料免除期間・猶予期間」を合算した期間が10年以上ある場合、原則65歳から受け取れる公的年金です。

老齢基礎年金の満額は年度により若干異なります。2025年度の老齢基礎年金の満額は831,969円(月額69,308円)です。

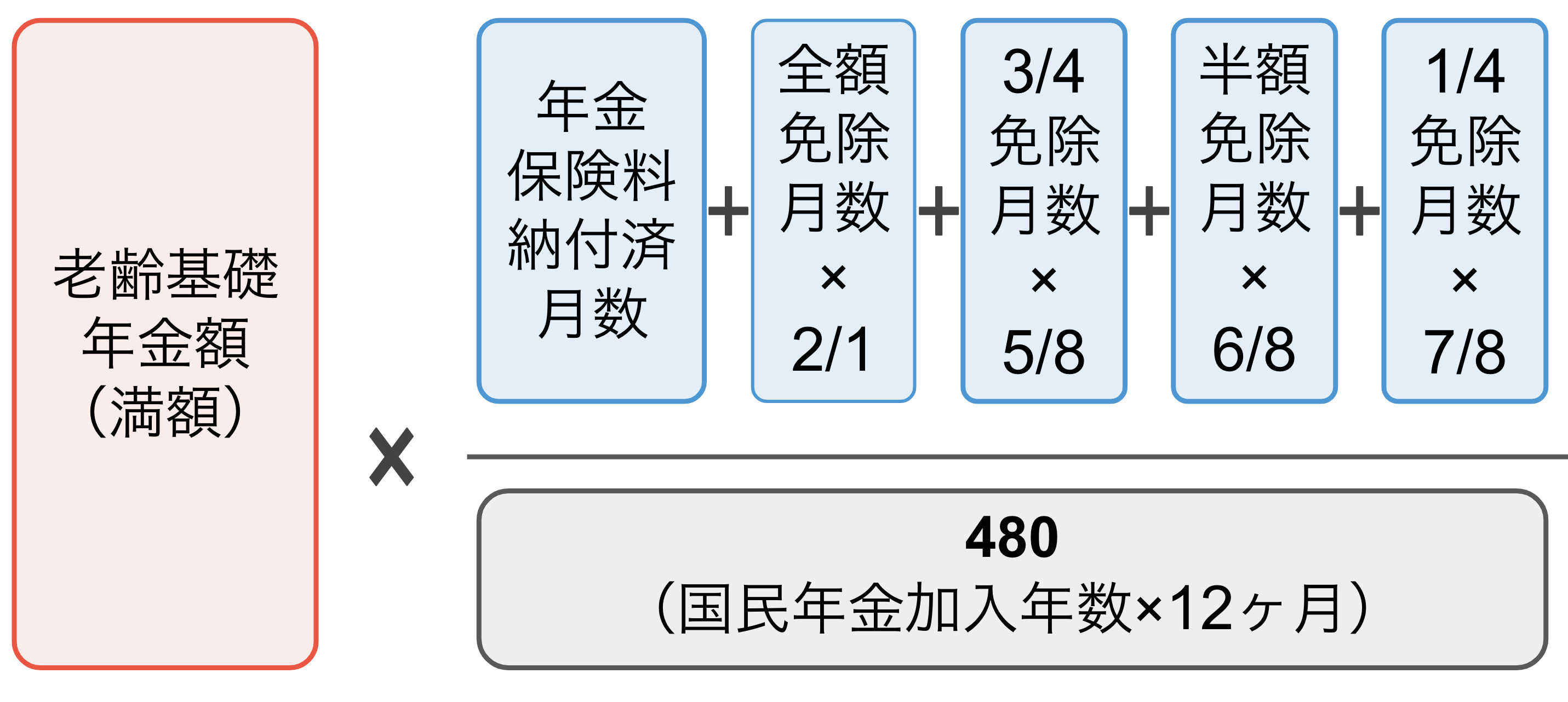

年金保険料を納めていなかった時期や納付を免除されていた時期があると、もらえる年金額が減額されるため、以下の計算式で老齢基礎年金受給額を計算します。

老齢基礎年金受給額の計算方法

- ①納付済月数+(全額免除月数×1/2)+(3/4免除月数×5/8)+(半額免除月数×6/8)+(1/4免除月数×7/8)を求める

- ②老齢基礎年金の満額×(①の金額÷480)で老齢基礎年金受給額を求める

なお、年金受給額を満額にしたい場合は、免除・猶予期間中の年金保険料を追納することも可能。10年以内なら、満額までの不足分の年金保険料を後から納付できます。

国民年金保険料は追納するべき?分割納付や年末調整のやり方も解説!

※3:日本年金機構|老齢基礎年金の受給要件・支給開始時期・年金額

老齢厚生年金

老齢厚生年金は、厚生年金の加入期間があり、老齢基礎年金の受給要件を満たしている人が受給可能です。受給額は、厚生年金保険料や被保険者期間により異なります。

老齢厚生年金の受給額は複雑な計算式になるため、あらかじめ把握しておきたい場合は「ねんきん定期便」や「ねんきんネット」で確認することがおすすめです。

なお、受給開始年齢は老齢基礎年金と同様に、原則65歳からになります。

ねんきん定期便の見方を徹底解説!いつ届く?基礎年金番号とは?

年金の振替加算とは?金額・もらえる人の条件・手続き方法を徹底解説

在職定時改定で年金受給額はいくら増える?65歳以上の働く人必見!

年金の経過的加算とは?計算方法やもらえない人など疑問を徹底解説!

病気や怪我により日常生活が制限されることになった場合に受け取れる【障害年金】

障害年金とは、病気や怪我により日常生活が制限されることになった場合に受け取れる公的年金のことです。

病気や怪我の初診日に国民年金(厚生年金)に加入しており、年金保険料納付要件を満たしている人の障害の状態が、障害等級表により定められた1級・2級(3級)の状態に該当している場合に受け取れます。

障害年金は高齢になってから受け取る老齢年金とは異なり、20歳以上であれば働きながらでも受給可能です。

障害状態の原因となる疾病は、身体の障害だけではありません。精神疾患により日常生活が制限された場合も障害年金の受給対象になります。

■障害状態の原因となる主な疾病

外部障害:眼・聴覚・音声機能・言語機能・手足などの肢体の障害 など

精神障害:統合失調症・双極性障害・認知障害・てんかん・知的障害・発達障害 など

内部障害:呼吸器疾患・心疾患・腎疾患・肝疾患・血液疾患・造血器疾患・糖尿病・がん など

障害年金の認定基準は「病気や怪我により日常生活にどの程度支障を及ぼすか」です。そのため、障害の原因となった疾病の種類はそれほど重要視されず、上記以外の疾病も障害年金の対象になることも多いです。

障害基礎年金

障害基礎年金の対象者は、以下のいずれかの期間に「障害の原因となった病気や怪我の治療のために初めて医療機関を受診した日」が含まれる人です。

期間

- 国民年金に加入中

- 20歳前

- 60歳以上65歳未満の人は日本国内に住んでいる期間

障害基礎年金は、障害等級が1級もしくは2級に該当する場合に受け取れます。障害厚生年金は3級の人も受給可能ですが、障害基礎年金は3級の人には支給されません。

ただし、障害基礎年金には「子の加算」があります。子の加算の対象になるのは、「加算の対象となる子」と生計を同一にしている障害基礎年金の受給者です。

加算の対象となる子

- 18歳到達年の3月末までの子

- 障害等級1級・2級である20歳未満の子

障害基礎年金の金額は以下の通りです。

■2025年障害基礎年金の金額

1級 | 2級 | |||

|---|---|---|---|---|

月額 | 年額 | 月額 | 年額 | |

障害年金 | 86,635 | 1,039,625 | 69,308 | 831,700 |

子の加算 | 19,942 | 239,300 | 19,942 | 239,300 |

子の加算 | 6,650 | 79,800 | 6,650 | 79,800 |

障害厚生年金

障害厚生年金の対象者は、厚生年金加入中に「障害の原因となった病気や怪我の治療のために初めて医療機関を受診した日」が含まれる人です。

障害厚生年金は、障害等級が1級・2級・3級のいずれかに該当する場合に受け取れます。1度だけ受け取れる「障害手当金」を受け取れる人もいます。

さらに、障害等級1級・2級に該当する人に生計を同一にしている65歳未満の配偶者がいる場合は、「配偶者加給加算」が上乗せされます。

障害厚生年金の金額は、厚生年金の加入期間や標準報酬額、障害等級により異なります。

■2025年障害厚生年金の金額

1級 | 2級 | 3級 | |

|---|---|---|---|

障害年金 | 報酬比例の年金 | 報酬比例の年金 | 報酬比例の年金 |

障害手当金 | 報酬比例の年金×2年分 | 報酬比例の年金 | |

配偶者 | 月額:19,942円 | なし | |

障害年金の受給期間は、原則として65歳の誕生日の2日前までになります。「条件を満たしている20歳以上の人」が受給可能なため、老齢年金のように65歳まで待つ必要はありません。

加給年金の条件とは?支給金額・停止条件・申請方法を徹底解説!

公的年金の被保険者が亡くなった場合に遺族に対して支給される【遺族年金】

遺族年金とは、国民年金や厚生年金に加入している人が亡くなった場合に、遺族に対して支給される公的年金のことです。

遺族年金には遺族基礎年金と遺族厚生年金の2種類があり、亡くなった人が加入していた年金により受け取れる遺族年金の種類が決まります。

亡くなった人 | 遺族年金の | 年金の種類 |

|---|---|---|

自営業 | 子のある妻 | 遺族基礎年金 |

子のない妻 | 寡婦年金 | |

会社員 | 子のある妻 | 遺族基礎年金 |

子のない | 遺族厚生年金 | |

子のない | 遺族厚生年金 |

遺族年金が受け取れるのは生計を支えていた人が亡くなった場合。そのため、万一の場合に自分がいくら遺族年金を受け取れるのか把握しておくことはとても重要です。

遺族年金は誰がもらえる?受給資格や対象者や金額を徹底解説!

遺族年金が廃止されるって本当?2025年の制度改正のポイントを解説!

老齢年金受給中の70歳以上の夫が死亡した場合は妻の遺族年金はどうなる?

遺族基礎年金

遺族基礎年金は、受給資格のある国民年金の被保険者が亡くなった場合に受けとれます。

受給対象者は、子どものいる配偶者もしくは子どもです。ただし、子どもは「亡くなった人に生活を維持されていた、18歳到達年の3月末まで」の子どもに限ります。

遺族基礎年金の金額は「780,900円×改定率」で計算されます。なお、2023年の受給金額は以下の通りです。(2024年度の金額)

配偶者 | 1956年4月1日 | 813,700円 |

|---|---|---|

1956年4月2日 | 816,000円円 | |

子 | 子どもが1人 | 816,000円 |

子どもが2人以上 | (816,000円 |

子の加算額も改定率によって異なり、上記は2024年度の金額です。なお、受給者が子どもの1人の場合、加算はありません。2人以上いる場合に、2人目から加算される仕組みです。

遺族厚生年金

遺族厚生年金は、受給資格のある厚生年金の被保険者が亡くなった場合に、遺族基礎年金と併せて受け取れます。生前に厚生年金に加入していなかった自営業者などに受給資格はありません。

妻・子・夫・父母・孫・祖父母の順に、優先順位の高い人が遺族厚生年金を受け取れます。

受給期間は、被保険者死亡時の年齢により異なります。

■年金加入者死亡時の年齢による受給期間

妻 | 夫 | |||

|---|---|---|---|---|

年齢 | 30歳以上 | 30歳未満 | 55歳以上 | 55歳未満 |

子あり | 年金加入者が死亡した日の | 子に支給される | ||

子なし | 年金加入者が | 年金加入者が | 60歳から生涯 | 受給なし |

子どもの受給期間は、年金加入者が死亡した日の翌月から18歳に到達する3月末までとなります。障害等級1級・2級をもつ子どもの場合は20歳になるまでです。

なお、父母と祖父母は夫と同じ要件、孫は子どもと同じ要件になります。

族厚生年金の金額は「亡くなった人の老齢厚生年金の報酬比例部分の4分の3」。報酬比例部分は以下「A+B」「(C+D)×1.014」のいずれか大きい金額です。

A〜Dの計算式

- A:平均標準報酬月額×7.125÷1000×(2003年3月以前の加入月額)

- B:平均標準報酬月額×5.481÷1000×(2003年4月以降の加入月額)

- C:平均標準報酬月額×7.5÷1000×(2003年3月以前の加入月額)

- D:平均標準報酬月額×5.769÷1000×(2003年4月以降の加入月額)

ただし、1946年4月1日以前に生まれた人は乗率が異なるので注意してください。また、加入月数が300月未満の場合でも300月とみなして計算します。

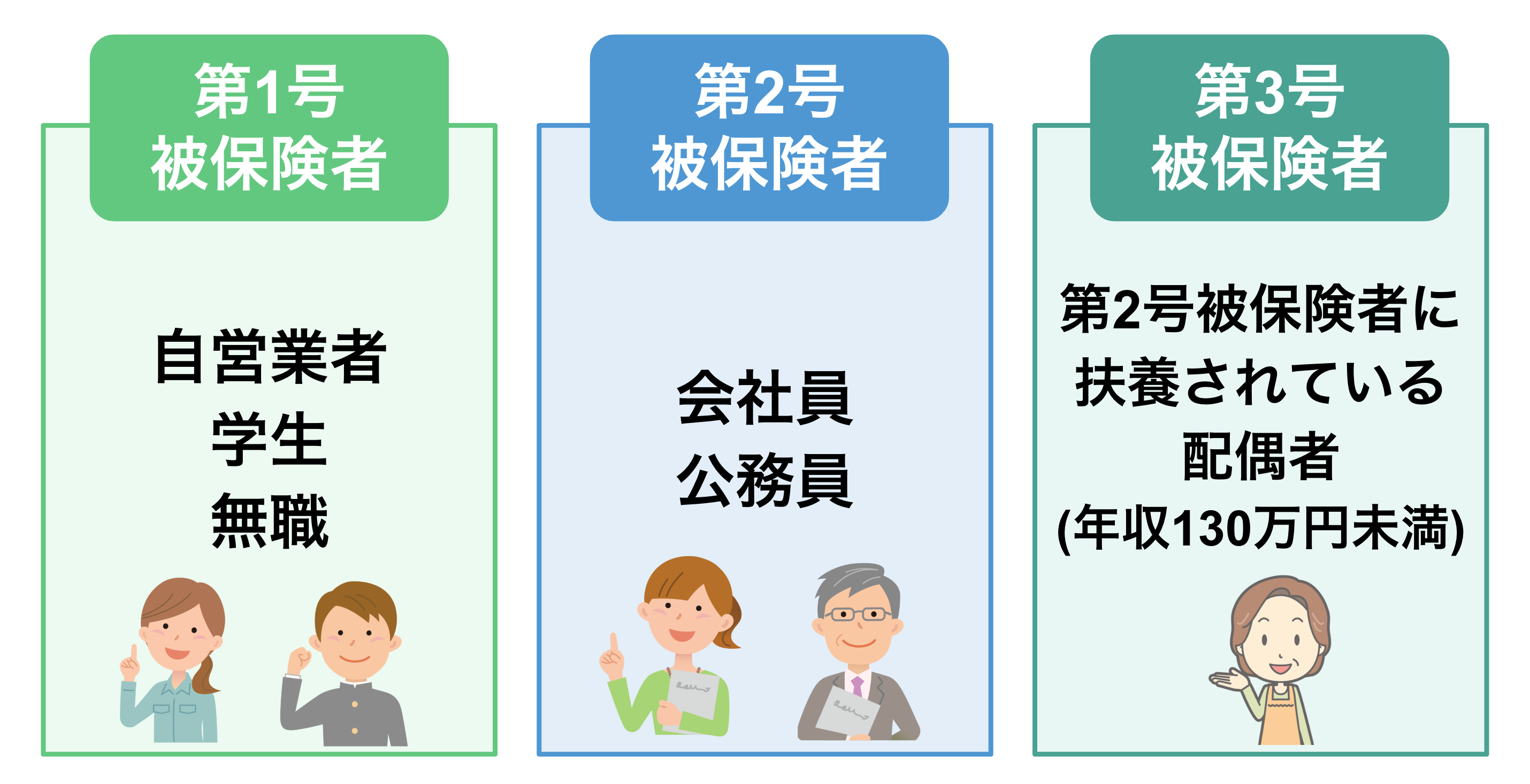

公的年金制度の第1号・2号・3号被保険者とは?

最後に、公的年金制度の被保険者の種類を確認しておきましょう。

国民年金制度では職業により被保険者の種類が決まり、加入手続きの方法や納付方法が異なります。

第1号被保険者は自営業者・学生・無職の人

第1号被保険者は自営業者・学生・無職の人など、厚生年金に加入できない人が対象です。日本に居住し、20歳以上60歳未満であることが前提になります。

加入する際は自分で居住する地域の役所で手続きする必要があり、年金保険料は自分で納付します。

第2号被保険者は会社員・公務員

第2号被保険者は、会社員や公務員の人が対象です。勤め先の会社が加入手続きを行います。

年金保険料は会社と折半になり、給与から控除されることが一般的です。

第3号被保険者は第2号被保険者に扶養されている配偶者

第3号被保険者は、第2号被保険者に扶養されている配偶者が対象です。年収が130万円未満の20歳以上60歳未満であることが前提になります。

加入手続きは第2号被保険者の勤務先で行います。なお、年金保険料の支払い義務はありません。

配偶者や子供が扶養に入れる条件とは?年金・健康保険・税制別に解説!

まとめ・将来に備えて受け取れる年金の種類と金額の把握をしておこう

日本は「国民皆年金」の国。20歳になるとすべての日本国民が公的年金である国民年金に加入します。

公的年金制度は2階建の仕組みになっており、1階部分は20歳以上60歳未満の人全てが加入する国民年金、2階部分は会社員や公務員が加入する厚生年金で構成されています。

なお、公的年金の他には私的年金と呼ばれる公的年金に上乗せできる制度もあり、「確定拠出年金(DC)・確定給付年金(DB)・国民年金基金・個人年金保険があります。

年金は老後の生活を支える貴重な収入源です。「人生100年時代」を迎える現在、早い段階から老後の人生設計を立てることはとても重要。この機会に年金の種類を把握し、将来受け取れる年金額を把握してみてはいかがでしょうか?

年金生活者支援給付金の対象者の条件とは?申請方法・金額をわかりやすく解説!

参考資料

日本年金機構|公的年金制度の種類と加入する制度

厚生労働省|国民年金基金制度

日本年金機構|老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構|障害基礎年金を受けられるとき

日本年金機構|障害厚生年金を受けられるとき

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。