国民年金保険料は追納するべき?分割納付や年末調整のやり方も解説!

国民年金保険料の追納とは? 分割納付や年末調整のやり方も!

日本の公的年金制度では、20歳から60歳までの40年間、年金保険料を納付する義務があります。しかし、経済的な事情で年金保険料を納付するのが困難な場合は、年金保険料の納付を免除もしくは猶予される制度があります。 年金保険料の免除や猶予を受けた場合は、将来の年金受給額を計算する際の期間に算入されますが、老齢基礎年金を満額受け取ることはできません。 年金保険料の免除や猶予を受けた人が老齢基礎年金を満額受け取るために必要なのが、追納です。追納とは、免除や猶予された年金保険料を一括もしくは分割で納付することです。 この記事では、国民年金保険料の追納の納付方法や保険料を解説するとともに「年金保険料は追納するべきか?」についても解説しています。

- 目次

国民年金保険料の追納とは?

まずは、国民年金保険料の追納について、詳細を確認していきましょう。

追納とは国民年金保険料を免除・猶予された人が保険料を後から納付すること

追納とは、国民年金保険料を免除・猶予された人が、その期間中の保険料を後から納付することです。

年金保険料の免除・猶予期間は老齢基礎年金を計算する際の算入期間に含まれますが、年金受給額には一部もしくは全額反映されないため、満額を受給できません。

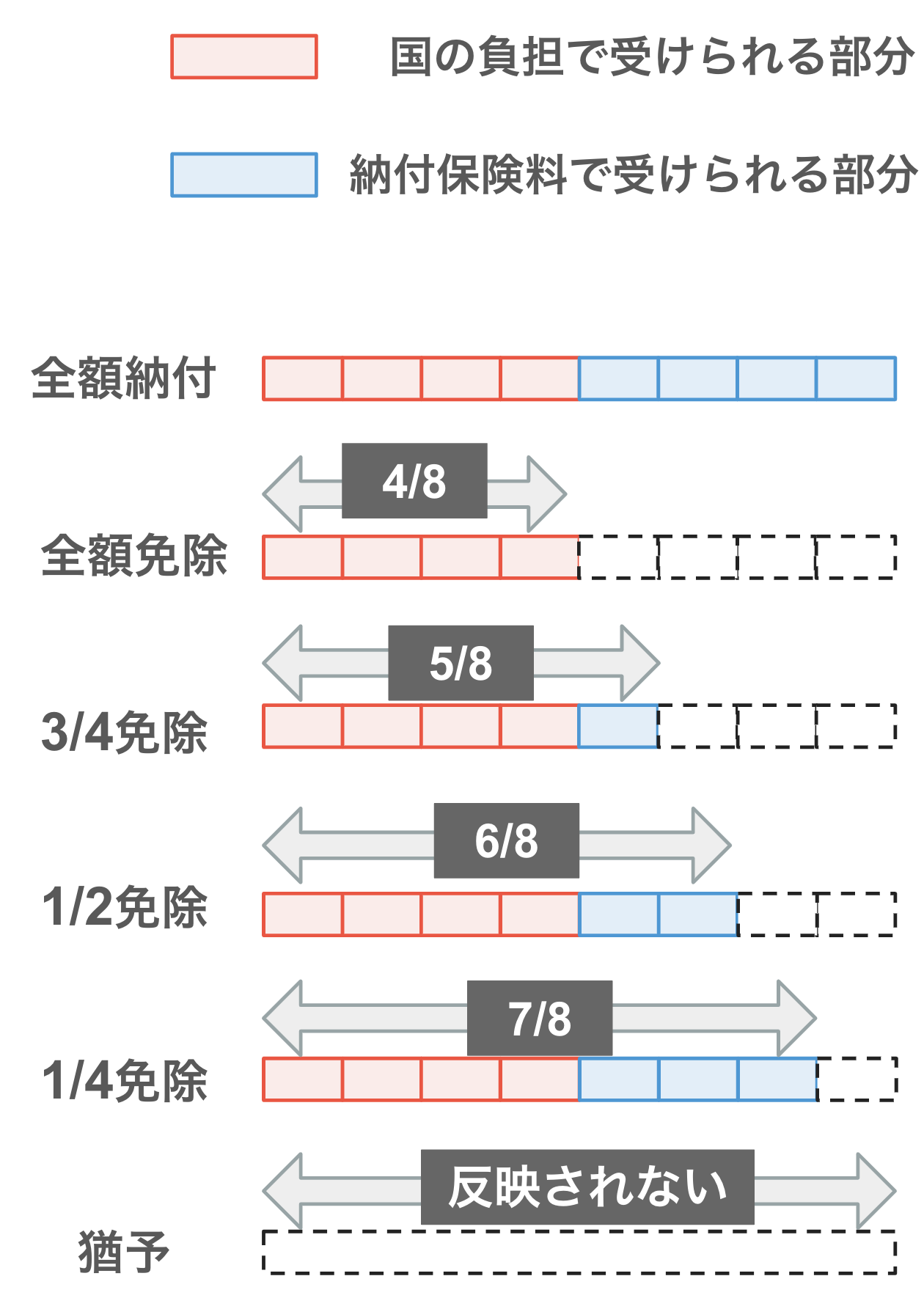

■免除・猶予を受けた場合の年金受給額への反映割合

追納すればその分年金受給額が増えるため、老齢基礎年金の減額分の穴埋めが可能になります。

免除とは保険料の納付が経済的理由で困難な場合に免除される制度

免除とは、保険料の納付が経済的理由で困難な場合に免除される制度のこと。本人・配偶者・世帯主の前年の所得が一定以下の場合や失業した場合に、申請することにより、年金保険料の全額もしくは一部が免除されます。

免除されている期間は老齢基礎年金の受給資格の算定期間に含まれますが、受給額への反映割合は免除割合によって異なるため、老齢基礎年金の受給額は全額納付した場合に比べて低額になります。

免除を受けた場合の年金受給額への反映割合

- 全額免除:8分の4

- 3/4免除:8分の5

- 1/2免除:8分の6

- 1/4免除:8分の7

猶予とは保険料の納付が経済的理由で困難な場合に猶予される制度

猶予とは、保険料の納付が経済的理由で困難な場合に猶予される制度のことです。

本人・配偶者の前年の所得が一定以下である20歳以上50歳未満の人が対象で、申請することにより、年金保険料の納付が猶予されます。申請する月が1〜6月の場合は、前々年の所得で判断されます。

なお、猶予されている期間は老齢基礎年金の受給資格の算定期間に含まれますが、受給額を計算する際の納付月数には反映されません。

追納保険料

2025年度中に追納する場合の保険料は以下の通りです。

全額免除 | 4分の3免除 | 2分の1免除 | 4分の1免除 | |

|---|---|---|---|---|

2015年度 | 15,930円 | 11,950円 | 7,960円 | 3,990円 |

2016年度 | 16,600円 | 12,450円 | 8,300円 | 4,150円 |

2017年度 | 16,820円 | 12,620円 | 8,400円 | 4,200円 |

2018年度 | 16,650円 | 12,480円 | 8,330円 | 4,160円 |

2019年度 | 16,710円 | 12,530円 | 8,350円 | 4,170円 |

2020年度 | 16,820円 | 12,610円 | 8,410円 | 4,200円 |

2021年度 | 16,860円 | 12,650円 | 8,420円 | 4,210円 |

2022年度 | 16,740円 | 12,550円 | 8,360円 | 4,190円 |

2023年度 | 16,520円 | 12,390円 | 8,260円 | 4,130円 |

2024年度 | 16,980円 | 12,730円 | 8,490円 | 4,240円 |

一括払いだけでなく分割払いも可能

追納保険料の納付は、一括払いはもちろん、分割払いも可能です。

保険料の納付方法

- 一括

- 1ヵ月分ごと

- 2ヵ月分ごと

- 3ヵ月分ごと

- 4ヵ月分ごと

- 6ヵ月分ごと

追納の手続きをする際に必要な「国民年金保険料追納申込書」で該当区分にチェックをすれば分割払いが可能になります。

納付方法は納付書払い

追納保険料の納付は、日本年金機構から送られる納付書で納めます。

納付書による支払い方法

- 金融機関

- 郵便局

- コンビニエンスストア

- 電子納付(Pay-easy)

- スマートフォンアプリ

口座振替やクレジットカード払いはできないため、注意しましょう。

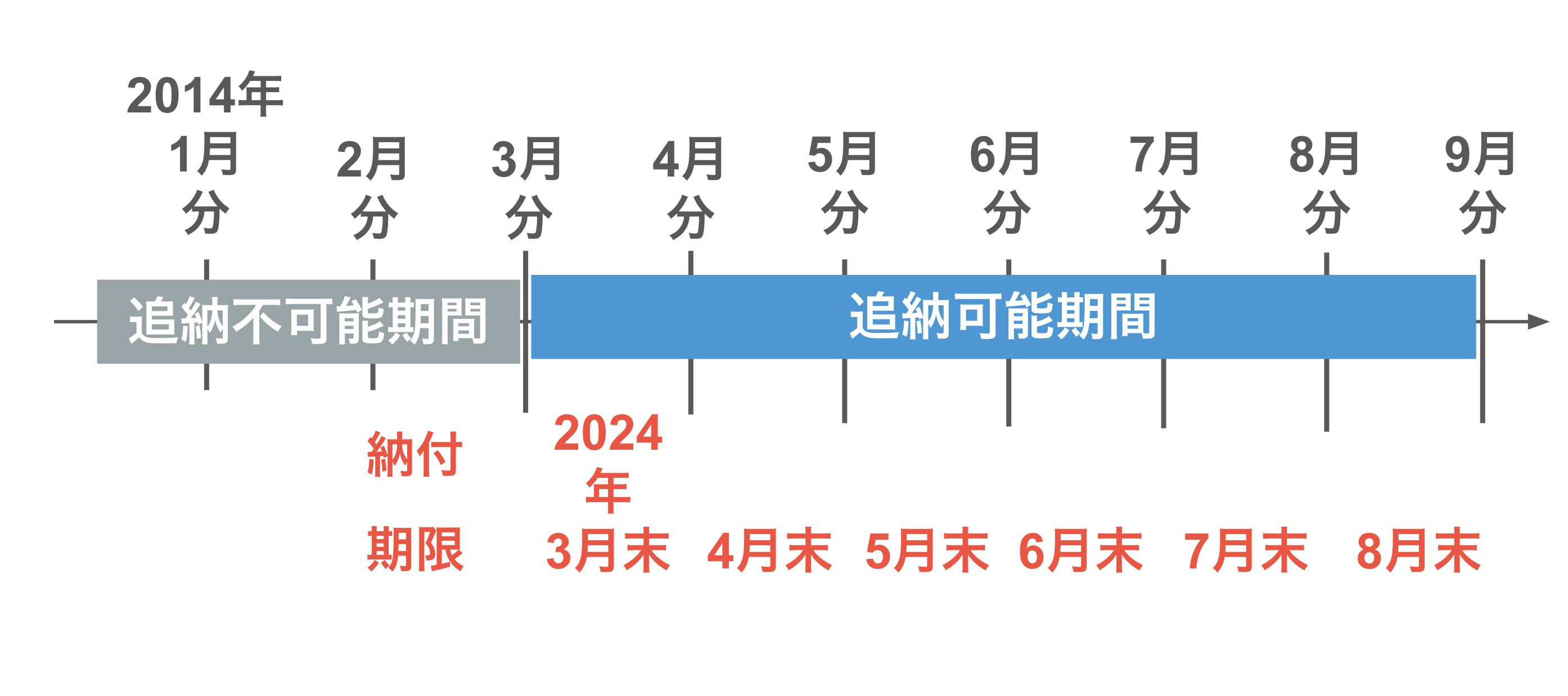

納付期限は免除・猶予された年から10年以内

追納の納付期限は、免除・猶予された年から10年以内です。

例えば、2014年1月から9月まで年金保険料を免除されていた人が、2024年3月末に追納の申し込みをした場合は、2014年3月分から9月分までの保険料を追納できます。

国民年金・厚生年金はいつまで支払う?受給開始年齢や誕生日との関係も!

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

※1:日本年金機構|国民年金保険料の追納制度

※2:日本年金機構|国民年金保険料の免除制度・納付猶予制度

国民年金保険料は追納するべき?追納するメリットとは?

「今さら年金保険料を納める必要があるの?」と追納について疑問をもつ人も多いでしょう。

国民年金保険料を追納すべきかどうかは人により考え方が異なるため、どちらがいいとは言い切れませんが、追納することでさまざまなメリットが発生します。

追納すべきかどうか迷っている場合は、追納によりどんなメリットがあるかを把握したうえでどうするか検討しましょう。

老後に受け取れる年金額が増える

1つ目のメリットは、老後に受け取れる年金額が増えることです。特に長期間免除や猶予を受けていた場合は、追納を行うことで年金受給額が大きく変化します。

日本の公的年金制度では、保険料納付済期間と保険料免除・猶予期間を合算した期間が10年以上ある場合、65歳から老齢基礎年金が受給できる仕組みになっています。

受給額は、国民年金の納付月数や厚生年金の加入期間により異なり、満額の老齢基礎年金を受け取るためには、20歳から60歳までの40年間の年金保険料を納めなければなりません。

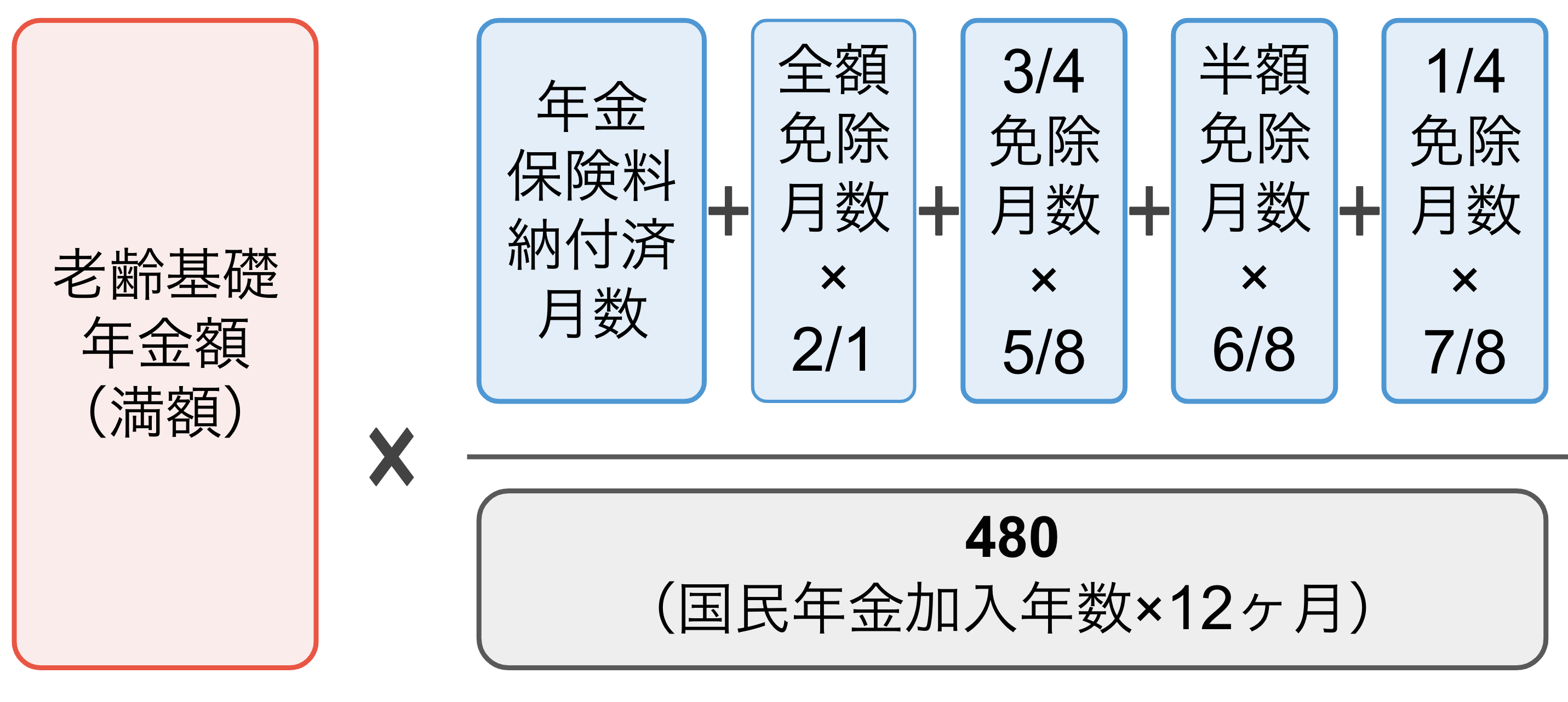

つまり、免除や猶予期間中の年金保険料を納めることで、将来受け取れる年金額が増えることになります。不足分をすべて追納すれば、老齢基礎年金を満額受け取ることが可能。2025年度の老齢基礎年金の満額は831,700円です。

追納しない場合は以下の方法で年金受給額が計算されます。

免除・猶予期間がある場合の老齢基礎年金の受給額の計算方法

- ①納付済月数+(全額免除月数×1/2)+(3/4免除月数×5/8)+(半額免除月数×6/8)+(1/4免除月数×7/8)を求める

- ②老齢基礎年金の満額×(①の金額÷480)で老齢基礎年金受給額を求める

※3:日本年金機構|老齢基礎年金の受給要件・支給開始時期・年金額

なお、以下に該当する人は前年の所得に関係なく年金保険料が免除になり、老齢基礎年金の受給額を計算する際の算入期間に含まれます。年金受給額への反映割合は以下の通りです。

前年の所得に関係なく年金保険料が免除になる人

- 学生納付特例制度を利用して保険料が免除になった人:年金額へは反映されない

- 生活保護を受けている人:年金額への反映割合は3分の1(2009年4月以降の期間は2分の1)

- 出産予定の人:年金額を納めたものとして反映されるので、追納する必要はない

出産予定の人の定義は「出産予定日もしくは出産日が含まれる月の前月から4ヶ月間」になります。多胎妊娠の場合は「出産予定日もしくは出産日が含まれる月の3ヶ月前から6ヶ月間」です。

2026年10月からは、子どもが1歳になるまでの父親と母親の年金保険料が免除される予定になっています。

年金保険料免除申請制度とは?いつまで免除される?免除される人の条件は?

年金を払わないとどうなる?差し押さえや将来の年金額への影響を徹底解説

※4:日本年金機構|国民年金保険料の学生納付特例制度

※5:日本年金機構|国民年金保険料の法定免除制度

※6:日本年金機構|国民年金保険料の産前産後期間の免除制度

追納した場合のシミュレーション

実際に追納した場合の保険料と老齢基礎年金受給額を確認してみましょう。前提条件は以下の通りとします。

前提条件

免除期間は5年間

保険料納付済期間は35年間

2025年度に追納を始める

■全額免除の場合

追納保険料 | 老齢基礎年金受給額 | |

|---|---|---|

追納しない | ー | 779,710円 |

1年 | 201,840円 | 790,110円 |

2年 | 404,160円 | 800,510円 |

3年 | 605,040円 | 810,900円 |

4年 | 803,280円 | 821,300円 |

5年 | 1,007,040円 | 831,700円 |

■4分の3免除の場合

追納保険料 | 老齢基礎年金受給額 | |

|---|---|---|

追納しない | ー | 792,710円 |

1年 | 151,320円 | 800,510円 |

2年 | 303,120円 | 808,300円 |

3年 | 453,720円 | 816,100円 |

4年 | 602,400円 | 823,900円 |

5年 | 755,160円 | 831,700円 |

■半額免除の場合

追納保険料 | 老齢基礎年金受給額 | |

|---|---|---|

追納しない | ー | 805,700円 |

1年 | 100,920円 | 810,900円 |

2年 | 201,960円 | 816,100円 |

3年 | 302,280円 | 821,300円 |

4年 | 401,400円 | 826,500円 |

5年 | 503,280円 | 831,700円 |

■4分の1免除の場合

追納保険料 | 老齢基礎年金受給額 | |

|---|---|---|

追納しない | ー | 818,700円 |

1年 | 50,400円 | 821,300円 |

2年 | 100,920円 | 823,900円 |

3年 | 151,200円 | 826,500円 |

4年 | 200,760円 | 829,100円 |

5年 | 251,640円 | 831,700円 |

実際に計算してみると、老齢基礎年金を19〜20年以上受給すれば追納した方が特になることがわかります。

社会保険料控除による節税効果がある

2つ目のメリットは、社会保険料控除による節税効果があることです。

社会保険料控除とは、1月1日から12月31日までに納付した社会保険料を所得から控除すること。追納した年金保険料は社会保険料として所得から控除できるため、所得税・住民税の軽減につながります。

国民年金保険料の追納のやり方とは?

年金保険料を追納したい場合は、申込書とマイナンバーカードを年金事務所に提出します。

申込書は日本年金機構のホームページ からダウンロード可能ですが、「ねんきんネット」なら追納期間の間違いがないため、おすすめです。

ねんきんネットでの追納申込書の作成方法

- ログインする

- 追納申込書の作成を選ぶ

- 必要事項を入力する

- 入力内容を確認する

- 印刷用ファイルをダウンロードする

- ファイルを印刷し、署名・捺印する

マイナンバーカードがない場合は、以下の書類2点を持参しましょう。

マイナンバーがない場合の必要書類

- マイナンバーが確認できる書類:通知カード・個人番号の表示がある住民票の写し

- 身元確認書類:運転免許証・パスポート・在留カード など

書類の提出先は年金事務所です。「街角の年金相談センター」では手続きができないため、注意してください。

郵送で手続きする場合は、申込書とマイナンバーカードの両面のコピー、もしくはマイナンバーがない場合の必要書類2点のコピーを送付しましょう。

国民年金保険料の追納に関するQ&A

最後に、国民年金保険料の追納に関するQ&Aをご紹介します。

付加年金も追納できる?

付加年金は追納できません。

付加年金の納付期限は翌月の末日です。ただし、納付期限を過ぎてしまった場合でも、納付期限から2年間は付加年金保険料を支払うことが可能です。

月額400円の付加年金とは?メリットデメリットや国民年金基金との違いを解説!

追納した年の年末調整はどうすればいい?

以下の方法で年末調整を行いましょう。

追納した場合の年末調整の方法

- 「国民年金保険料控除証明書」を用意する

- 勤務先で用意される「保険料控除申告書」に必要事項を記入する

- 勤務先に提出する

「国民年金保険料控除証明書」は日本年金機構から送られてくる書類です。1月1日から9月30日までに納付した社会保険料分は11月頃に、10月1日から12月31日までに納付した社会保険料分は翌年の2月頃に届きます。

翌年の2月に届いた場合は年末調整に間に合わないため、自分で確定申告を行うことになります。

まとめ・年金保険料を追納すればその分老齢基礎年金受給額が増える

国民年金保険料の追納とは、国民年金保険料を免除・猶予された人がその期間中の保険料を後から納付することです。

年金保険料の免除・猶予期間は老齢基礎年金を計算する際の算入期間に含まれますが、年金受給額には一部もしくは全額反映されないため、満額を受給できません。追納すればその分年金受給額が増えるため、老齢基礎年金の減額分の穴埋めが可能です。

老齢基礎年金は生存している限り受け取れる年金です。追納しない場合とした場合の受給額を比較して、今のうちから将来設計を立てておきましょう。

参考資料

日本年金機構|国民年金保険料の追納制度

日本年金機構|国民年金保険料の免除制度・納付猶予制度

日本年金機構|老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構|国民年金保険料の学生納付特例制度

日本年金機構|国民年金保険料の法定免除制度

日本年金機構|国民年金保険料の産前産後期間の免除制度

国税庁|No.1130 社会保険料控除

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。