【2025年12月以降】年金に税金がかかるのはいくらから?手取り額や所得税の計算も!

年金に税金がかかるのはいくらから? 年金から控除される金額も!

老後の生活を支える重要な収入源である年金ですが、一定額以上を受給すると税金がかかることをご存知でしょうか? 老齢年金は、社会保険料や税金が控除された金額が振り込まれます。そのため、老齢年金の手取り額は「ねんきん定期便」などで確認していた金額より少なくなることが多いです。 この記事では、年金に税金がかかるケースや年金にかかる所得税の計算方法、老齢年金の手取り額や確定申告が不要なケースを解説します。

- 目次

- 年金に税金がかかるのはどんなとき?

- 年金にかかる税金は所得税と住民税

- 老齢年金が一定以上ある場合は老齢年金から所得税が源泉徴収(控除)される

- 障害年金や遺族年金に税金はかからない

- 年金にかかる所得税の金額はいくら?

- 年金にかかる所得税の計算式は【(年金支給額-社会保険料-各種控除) ×5.105%】

- 年金収入から差し引ける所得税の控除一覧

- 所得税の各種控除を受けるためには「公的年金等の受給者の扶養親族等申告書」の提出が必要

- 老齢年金の手取り額とは?

- 年金受給者で確定申告が不要なケースとは?

- 必要がなくても確定申告した方がいいケース

- 年金受給者にも住民税の定額減税は実施される?

- 年金の税金に関するQ&A

- 確定拠出年金に税金はかかる?

- 個人年金保険に税金はかかる?

- まとめ・年金に税金がかかる場合は老齢年金から天引きされる

年金に税金がかかるのはどんなとき?

老後の生活を支える老齢年金。非課税だと思っている人もいるかもしれませんが、受給額が一定額以上ある場合は税金を納める必要があります。

では、老齢年金にかかる税金にはどのようなものがあるのでしょうか?ここでは、老齢年金にかかる税金に関して詳しく解説していきます。

なお、「令和7年度税制改正」による所得税法等の一部が改正され、2025年12月1日より施行されることになりました。この記事では、原則として2025年12月1日以降の情報を解説しています。

※7:日本年金機構|令和7年度税制改正に伴う公的年金等に係る対応

年金にかかる税金は所得税と住民税

所得税法では老齢年金は「雑所得」に分類され、一定額以上の雑所得がある場合は所得税と住民税が発生します。

なお、2037年までは東日本大震災の復興のために必要な財源の確保を目的として徴収される「復興特別所得税」が所得税に上乗せされます。

老齢年金が一定以上ある場合は老齢年金から所得税が源泉徴収(控除)される

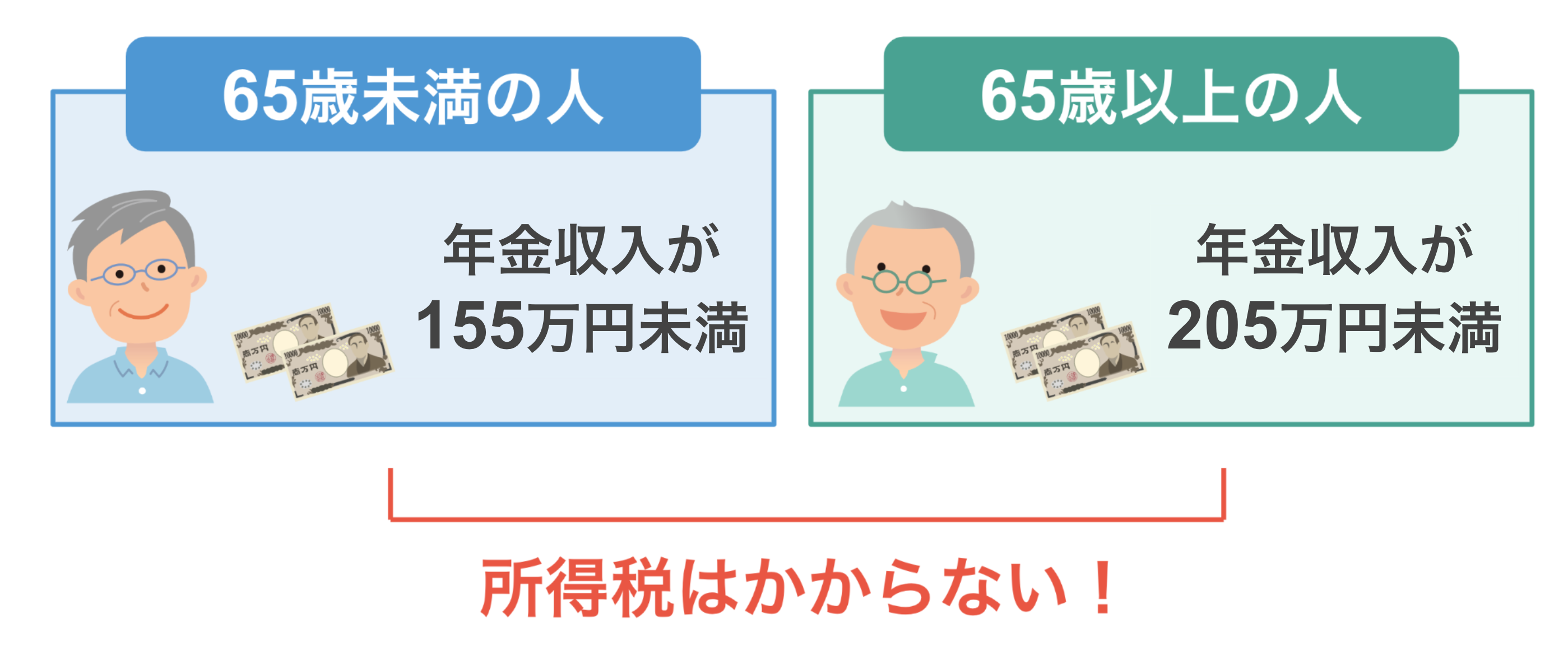

老齢年金に税金がかかるかどうかは、年齢と年金収入により決まります。65歳以上は205万円以上、65歳未満は155万円以上の年金収入がある場合に所得税の課税対象になります。

なお、上記の金額は2025年12月以降の金額です。令和7年度税制改正で、以下のように大幅な引き上げが行われました。

年齢 | 2025年12月以降 | 左記以前 |

|---|---|---|

65際歳以上 | 205万円未満 | 158万円未満 |

65歳未満 | 155万円未満 | 108万円未満 |

課税対象になる主な年金収入

- 国民年金法・厚生年金保険法・共済組合法などの規定に基づく年金

- 過去の勤務により会社から支払われる年金

- 確定給付年金法の規定に基づく年金

ただし、課税対象になったからといって必ず所得税が発生する訳ではありません。年金収入から社会保険料や各種控除を差し引いた金額がプラスの場合に所得税が発生します。

なお、年金に関する所得税は老齢年金から天引きする形で納税されます。

年金から引かれるものとは?ケース別手取額のシミュレーションも!

※1:日本年金機構|老齢年金から源泉徴収される所得税の控除を受けるとき

老齢年金が一定額以下の場合に税金がかからないのはなぜ?

65歳以上の人は205万円未満、65歳未満の人は老齢年金が155万円未満の場合は所得税はかかりません。その理由は、年金収入から公的年金等控除や基礎控除を差し引くと収入が0円以下になるためです。

わかりやすいように例で確認してみましょう。

65歳で年金収入が200万円の場合の雑所得は

(年金収入200万円)−(公的年金等控除110万円)−(基礎控除95万円)=0円(マイナス5万円になるため)

所得税は所得がある人に課税されるため、収入から各種控除を差し引いた結果、0円以下になる場合は所得税はかかりません。

公的年金控除や各種所得控除に関しては後ほど詳しく解説します。

障害年金や遺族年金に税金はかからない

公的年金から受給可能な年金は3種類。「老齢年金・障害年金・遺族年金」です。

公的年金から受給可能な年金

- 老齢年金:原則65歳から受給できる公的年金

- 障害年金:病気や怪我により日常生活が制限されることになった場合に受け取れる公的年金

- 遺族年金:国民年金や厚生年金に加入している人が亡くなった場合に、遺族に対して支給される公的年金

ここまでに解説した通り、老齢年金は受給額が一定以上になると課税対象になります。しかし、障害のある人や遺族の生活のために支給される障害年金や遺族年金には税金はかかりません。

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

障害年金とは?2025年の受け取れる金額や受給要件を解説!

遺族年金は誰がもらえる?受給資格や対象者や金額を徹底解説!

遺族年金が廃止されるって本当?2025年の制度改正のポイントを解説!

年金にかかる所得税の金額はいくら?

では、年金にかかる所得税の金額はいくらになるのでしょうか?

年金にかかる所得税の計算式は【(年金支給額-社会保険料-各種控除) ×5.105%】

年金にかかる所得税は「(年金支給額-社会保険料-各種控除)×5.105%」で計算します。

年金支給額と社会保険料に含まれるものは以下の通りです。

年金支給額に | 社会保険料に |

|---|---|

|

|

なお、65歳以上の場合、社会保険料は老齢年金から天引きされます。

年金収入から差し引ける所得税の控除一覧

所得税を計算する際には、年金収入から差し引ける控除が多いほど所得税も少なくなるため、どのような控除があるのか把握しておくことが重要。以下は、所得税を計算する際に適用される控除です。

■所得税の各種控除

控除の種類 | 対象者 | 控除額 |

|---|---|---|

公的年金等控除 | 受給者全員 | 95万円 |

配偶者控除 | 控除対象の | その年の12月31日時点で |

扶養控除 | その年の12月31日時点で | 32,500円×人数 |

特定扶養親族控除 | その年の12月31日時点で | 52,500円×人数 |

老人扶養親族控除 | その年の12月31日時点で | 40,000円×人数 |

普通障害者控除 | 本人・控除対象配偶者・ | 22,500円×人数 |

特別障害者控除 | 本人・控除対象配偶者・ | 35,000円×人数 |

同居 | 重度の精神障害状態にある | 62,500円×人数 |

寡婦控除 | 合計所得金額が | 22,500円 |

ひとり親控除 | 合計所得金額が | 30,000円 |

公的年金等控除の計算方法

公的年金等控除の金額は、年齢や公的年金の収入金額により異なります。

■公的年金等控除の計算方法(65歳以上)

公的年金等の | 公的年金等控除 |

|---|---|

110万円超 | 110万円 |

330万円超 | 収入金額×0.25 |

410万円超 | 収入金額×0.15 |

770万円超 | 収入金額×0.05 |

1,000万円以上 | 195.5万円 |

■公的年金等控除の計算方法(65歳未満)

公的年金等の | 公的年金等控除 |

|---|---|

60万円超 | 60万円 |

130万円超 | 収入金額×0.25 |

410万円超 | 収入金額×0.15 |

770万円超 | 収入金額×0.05 |

1,000万円以上 | 195.5万円 |

なお、上記は2020年以降の公的年金等の雑所得以外の合計所得金額が1,000万円以下の場合の金額になります。

所得税の各種控除を受けるためには「公的年金等の受給者の扶養親族等申告書」の提出が必要

所得税の各種控除を受けるためには「公的年金等の受給者の扶養親族等申告書」の提出が必要です。

課税対象となる年金受給者には、毎年「公的年金等の受給者の扶養親族等申告書」が届きます。提出しないと公的年金等控除以外の所得税の各種控除が受けられないため、提出を忘れないよう注意しましょう。

ただし、控除対象になる配偶者や扶養家族がいない場合は提出する必要はありません。

※4:日本年金機構|「令和6年分公的年金等の源泉徴収票」の送付について

老齢年金の手取り額とは?

年金の支給日は、原則として偶数月の15日。前々月と前月の2ヶ月分が支給されます。「今日は年金支給日!」と生活費をおろすために入金を確認したところ、「思ったより少ない…」と感じたことのある人もいるのではないでしょうか?

老齢年金の手取り額は、年金額から以下の費用を差し引いた金額になります。

老齢年金から天引きされるもの

- 年金にかかる所得税・住民税

- 介護保険料

- 国民年金保険料(75歳未満)

- 後期高齢者医療保険料(75歳以上)

住民税が天引きされるのは、年間の年金受給額が18万円以上あり、前年の年金所得に個人住民税がかかる人です。

なお、65歳未満で老齢年金を受給している人は、年金にかかる所得税のみ天引きされます。

2025年の年金支給日はいつ?受給者が死亡した場合の対応も!

年金の平均受給額は年間どれくらい?男性・女性・年代・年収別にご紹介!

年金受給者で確定申告が不要なケースとは?

確定申告とは、1年間の所得や控除額を計算して、所得税を申告納税する手続きのことです。

年金を一定額以上受給している人は所得税の課税対象になります。しかし、所得税は老齢年金から天引きされるため、以下のすべてに該当する人は確定申告の必要はありません。

年金受給者で確定申告が不要なケース

- 公的年金の受給額が400万円以下

- 公的年金に関わる雑所得以外の所得金額が20万円以下

公的年金に関わる雑所得以外の所得金額には以下のものが含まれます。

公的年金に関わる雑所得以外の所得に含まれるもの

- 個人年金

- 給与所得

- 生命保険の満期返戻金

ただし、確定申告が不要でも住民税の申請が必要な場合があるため注意しましょう。

確定申告が必要な人を徹底解説!年金受給者は?ふるさと納税者は?

雑所得とは?収入から差し引ける控除や確定申告不要なケースを解説!

必要がなくても確定申告した方がいいケース

以下の控除要件を満たす場合は申請することで所得税が軽減するため、確定申告不要でも確定申告することをおすすめします。

控除の種類 | 主な適用要件 | 控除額 |

|---|---|---|

雑損控除 | 災害・盗難・横領など | ■以下のうち多い方の金額 |

医療費控除 | 1年間に支払った | ■医療費控除の場合 |

■セルフメディケーション | ||

寄附金控除 | 国や地方公共団体 | ■以下のうち |

社会保険料控除 | 自分や生計を一にする | 全額 |

小規模企業共済等 | 小規模企業共済 | 掛金全額 |

生命保険料控除 | 民間の保険会社に | 一定の方法で |

地震保険料控除 | 民間の保険会社に | 一定の方法で |

上記に該当する場合は申告することで所得税が還付されるため、忘れずに確定申告を行いましょう。

また、配偶者や扶養家族などがいるにも関わらず「公的年金等の受給者の扶養親族等申告書」を提出していない場合は、配偶者控除や扶養控除などが受けられないため、自分で確定申告を行う必要があります。

確定申告のやり方を一から解説!全くわからない初めての人もこれで安心

医療費控除のやり方や対象となる費用とは?会社員でも確定申告が必要!

【年金受給者向け】医療費控除でいくら戻る?還付の仕組みと確定申告のやり方

ふるさと納税の確定申告の流れ|e-taxや必要書類の書き方も!

年金受給者にも住民税の定額減税は実施される?

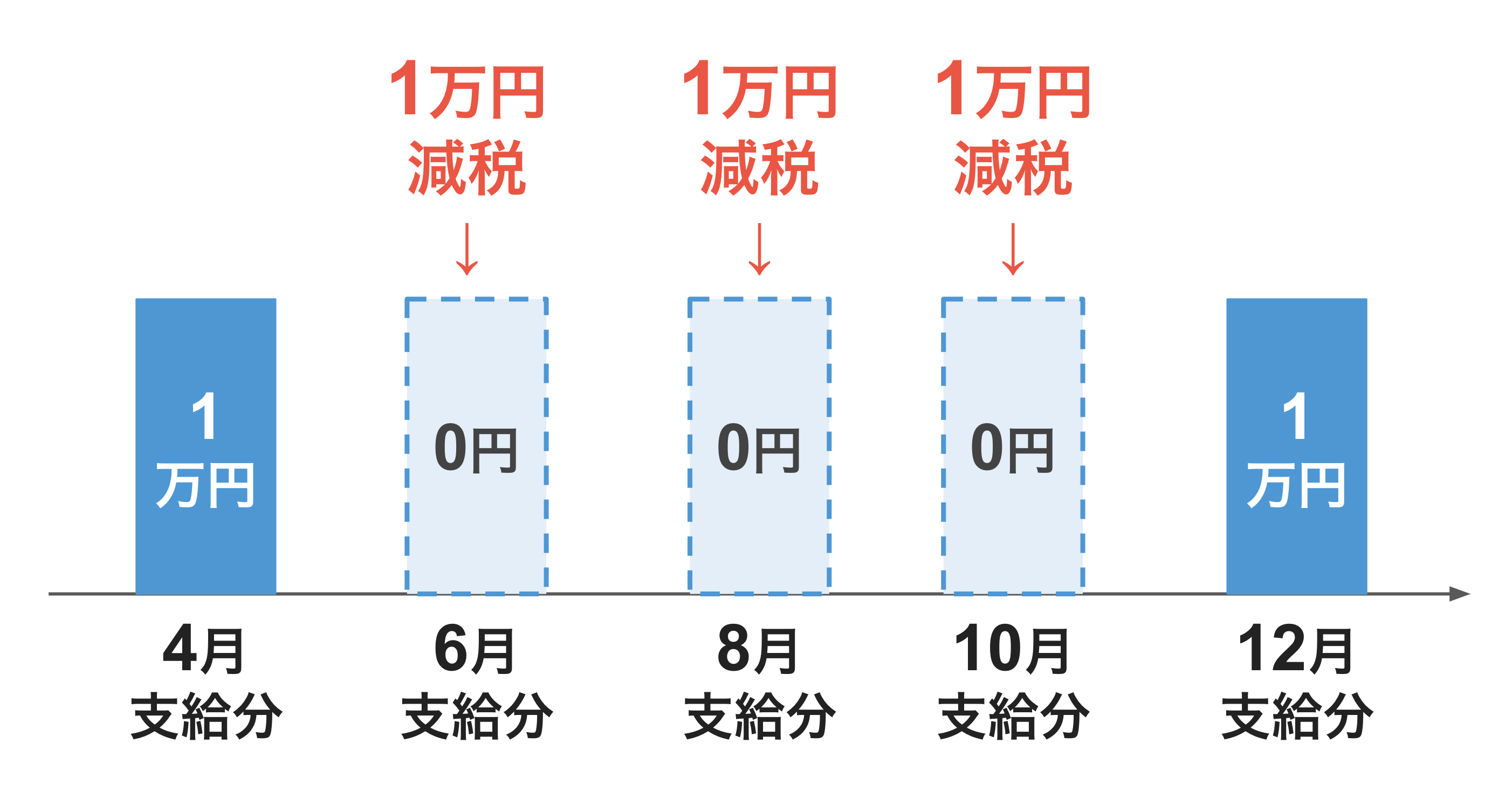

定額減税とは、所得税・住民税の納税者本人と扶養家族を対象とした「所得税3万円・住民税1万円」が減税される制度のこと。2024年6月から実施されました。

定額減税制度は、老齢年金の受給者で所得税・住民税が天引きされている人も対象です。

■減税される金額

所得税 | 個人住民税 | |

|---|---|---|

本人 | 30,000円 | 10,000円 |

配偶者 | 1人につき | 1人につき |

1回で減税しきれない金額に関しては、所得税は2024年12月支払い分まで、住民税は2025年2月支払い分まで順次減税されました。

例えば、老齢年金から1万円の所得税が源泉徴収されている場合は、2024年6月分から10月分までの3回で3万円分の所得税が減税されています。

2025年1月に届いている「令和6年分公的年金等の源泉徴収票」で定額減税された金額が確認できるため、心配な場合は確認してみましょう。

※6:日本年金機構|公的年金から源泉徴収される所得税等の定額減税

年金の税金に関するQ&A

最後に、年金の税金に関するQ&Aをご紹介します。

確定拠出年金に税金はかかる?

確定拠出年金は課税対象です。

受け取り方法による税金の違い

- 一時金で受け取る場合:退職所得になるため、退職所得控除が適用される

- 年金で受け取る場合:雑所得になるため、公的年金等控除が適用される

受け取り方法により所得の種類が異なるため、注意しましょう。

個人年金保険に税金はかかる?

個人年金保険は課税対象です。個人年金保険は契約形態や受け取り方法により税金の種類が異なります。

■個人年金保険の契約形態による税金の種類

契約者 | 被保険者 | 受取人 | 税金の種類 |

|---|---|---|---|

夫 | 夫 | 夫 | 年金受け取りの場合: |

夫 | 夫 | 妻 | 初年度:贈与税 |

契約者と受取人が同じ場合は所得税(雑所得もしくは一時所得)、契約者と受取人が別の場合の初年度は贈与税、2年目以降は所得税の課税対象になります。

個人年金保険とは?わかりやすく解説!入らない方がいいって本当!?

個人年金の受け取りに税金はかかる?損をしない対策や確定申告が必要なケースも!

まとめ・年金に税金がかかる場合は老齢年金から天引きされる

老齢年金は「雑所得」に分類され、65歳以上は205万円以上、65歳未満は155万円以上の年金収入がある場合に所得税の課税対象になります。

ただし、課税対象になったからといって必ず所得税が発生する訳ではありません。年金収入から社会保険料や各種控除を差し引いた金額がプラスの場合に所得税が発生します。

年金は老後の人生を支える重要な収入源です。この機会に、自分がいくら年金を受け取れるのか把握し、早めに対策を練りましょう。

参考資料

日本年金機構|老齢年金から源泉徴収される所得税の控除を受けるとき

国税庁|No.1600 公的年金等の課税関係

国税庁|高齢者と税(年金と税)

日本年金機構|「令和6年分公的年金等の源泉徴収票」の送付について

国税庁|No.1100 所得控除のあらまし

日本年金機構|公的年金から源泉徴収される所得税等の定額減税

日本年金機構|令和7年度税制改正に伴う公的年金等に係る対応

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。