国民年金基金とは?「やめとけ」と言われる理由や向いている人を徹底解説!

【国民年金基金はやめとけ】は本当!? 入ってはいけないと言われる理由

国民年金基金は、自営業者やフリーランスなどの国民年金第1号被保険者が加入可能な年金受給額を上乗せできる公的制度です。 メリットのある一方で、「国民年金基金はやめとけ」「入ってはいけない」といった声を目にすることもあり、加入を迷っている人も多いのではないでしょうか? この記事では、国民年金基金の仕組みや加入条件、メリットや「やめとけ」と言われる理由、向いている人・向いていない人の特徴を解説します。

- 目次

- 国民年金基金とは?

- 国民年金基金とは国民年金第1号被保険者が利用できる年金受給額を上乗せできる制度

- 対象者は国民年金第1号被保険者と任意加入している60歳以上65歳未満の人

- 7種類の加入タイプから選べる

- 国民年金基金にはどんなメリットがある?

- 生存している限り年金を受給できる

- 掛金や受給期間を選べる

- 所得税や住民税が軽減される

- 加入者が死亡した場合に遺族に一時金が支払われる

- なぜ【国民年金基金はやめとけ】【入ってはいけない】と言われるの?

- 加入者の意思で途中解約できない

- 元本割れのリスクがある

- 利率が低い

- iDeCoや付加年金との併用に制限が生じる

- インフレの影響に弱い

- 制度自体が破綻するリスクはゼロではない

- 国民年金基金が向いている人とは?

- 将来の年金受給額を確実に増やしたい人

- 厚生年金に加入できない自営業者の人

- 収入が長期的に安定している人

- 国民年金基金が向いていない人とは?

- 余裕資金のない人

- 積極的に資産運用を行いたい人

- 国民年金基金以外で老後の生活費を準備する方法は?

- iDeCo(個人型確定拠出年金)

- 付加年金

- 個人年金保険

- まとめ・国民年金基金は利率より安定性を重視したい人向けの制度

国民年金基金とは?

まずは、国民年金基金がどのような制度なのか内容を確認しておきましょう。

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

国民年金基金とは国民年金第1号被保険者が利用できる年金受給額を上乗せできる制度

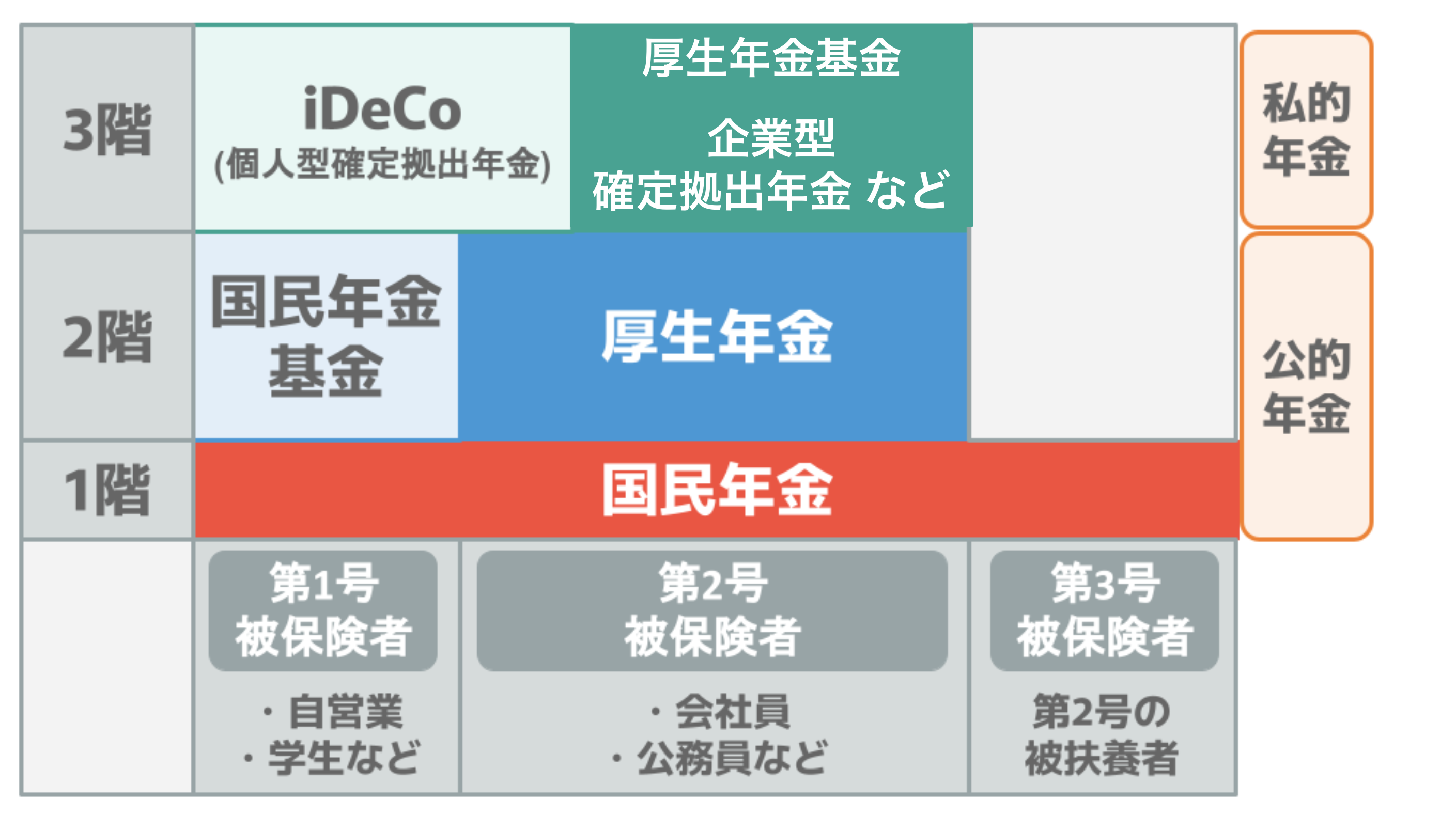

国民年金基金とは、国民年金第1号被保険者が利用できる年金受給額を上乗せできる制度のこと。厚生年金に加入できない第1号被保険者にとって、第2号被保険者の2階部分と似た意味合いをもっています。

国民年金基金の大きな特徴は、加入時点で将来受け取れる年金額が決まっている「確定給付型」であることです。

毎月の掛金は加入時の年齢・性別・選択する年金のタイプや口数によって決まり、掛金の金額に応じて将来の受給額が確定します。老後の年金受給額の把握がしやすいため、計画的な老後資金準備につなげやすいことがメリットです。

なお、国民年金基金には職業や住所問わず加入できる「全国国民年金基金」と、特定の職種向けの「職能型国民年金基金」の2種類があり、歯科医師・司法書士・弁護士には職能型国民年金基金が用意されています。

※1:厚生労働省|国民年金基金制度

※2:全国国民年金基金|国民年金基金とは

対象者は国民年金第1号被保険者と任意加入している60歳以上65歳未満の人

国民年金基金の対象者は、以下のいずれかに該当する人です。

国民年金基金の対象者

- 自営業者・フリーランスなどの国民年金第1号被保険者

- 国民年金に任意加入している60歳以上65歳未満の人

ただし、国民年金保険料の免除・猶予を受けている人や農業者年金の被保険者となっている人は加入できません。

加入資格は国民年金の納付状況も関係するため、加入を検討する際は年金加入状況を事前に確認しておくことが重要です。

7種類の加入タイプから選べる

国民年金基金のタイプは以下の7種類で、1口目はA型もしくはB型から、2口目以降は好きなタイプから選べます。掛金の上限は68,000円です。

■国民年金基金の種類

タイプ | 遺族が受給 | 年金受給期間 | 一口の金額 |

|---|---|---|---|

A型 | 15年 | 65歳から一生涯 | 1〜2万円 |

B型 | 無 | 65歳から一生涯 | |

I型 | 15年 | 65〜80歳 | 0.5〜1万円 |

II型 | 10年 | 65〜75歳 | |

Ⅲ型 | 15年 | 60〜75歳 | |

Ⅳ型 | 10年 | 60〜70歳 | |

Ⅴ型 | 5年 | 60〜65歳 |

国民年金基金は、国民年金だけでは不安を感じる人が、自分に合った形で年金額を補強できる制度といえるでしょう。

国民年金基金にはどんなメリットがある?

では、国民年金基金に加入するとどのようなメリットがあるのでしょうか?

生存している限り年金を受給できる

1つ目のメリットは、生存している限り年金を受給できることです。

国民年金基金は、生存している限り受け取れる「終身年金」が基本です。加入時には、終身年金タイプを少なくとも1口は必ず含める仕組みとなっているため、65歳から亡くなるまで一生涯にわたって年金が受け取れます。

自営業者やフリーランスは厚生年金に加入できない分、老後の収入が国民年金のみになりがちです。国民年金基金を活用することで老後の収入が安定するため、長生きリスクへの備えとしても有効です。

また、国民年金基金は将来受け取る年金額があらかじめ確定している点もポイント。加入時に将来受け取れる受給額が決まるため、計画的な老後資金づくりにつなげやすいことも安心材料になります。

掛金や受給期間を選べる

2つ目のメリットは、掛金や受給期間を選べることです。

国民年金基金は、自分のライフプランに合わせて掛金の金額や年金の受給期間を選べます。

1口目は必ず終身年金を選択する必要がありますが、2口目以降は年金のタイプや口数を自由に選択できます。

毎月の掛金を無理のない範囲で設定したい

老後生活の前半は年金を手厚く、後半は終身年金を中心にしたい

上記のように、将来の年金額や受給期間を柔軟に調整することが可能です。

所得税や住民税が軽減される

3つ目のメリットは、所得税や住民税が軽減されることです。

国民年金基金の掛金は全額が社会保険料控除の対象となるため、所得から差し引くことが可能。所得税・住民税の負担を抑えながら老後資金が準備できます。

さらに、将来受け取る国民年金基金の受給額も公的年金等控除の対象となるため、受給時の税負担も軽減されます。

加入者が死亡した場合に遺族に一時金が支払われる

4つ目のメリットは、加入者が死亡した場合に遺族に一時金が支払われることです。

国民年金基金は加入者が年金を受け取る前や年金の保証期間中に死亡した場合、掛金に応じて遺族に一時金が支払われるため、万が一の際に遺族へお金を残せる仕組みも整っています。

保証期間のないタイプでも年金を受給する前に亡くなった場合には、遺族一時金として1万円が支給されるため、自分の老後だけでなく、家族への備えという観点でも一定の安心感がある制度になっています。

なぜ【国民年金基金はやめとけ】【入ってはいけない】と言われるの?

国民年金基金は、公的制度としての安心感や税制優遇がある一方で、人によってはデメリットになることもあります。

そのため、「国民年金基金はやめとけ」「入ってはいけない」といった声が見られることも少なくありません。ここでは、そのように言われる主な理由を解説します。

加入者の意思で途中解約できない

1つ目は、加入者の意思で途中解約できないためです。

国民年金基金は一度加入すると、原則として自分の意思で自由に脱退することはできません。特に注意したいのが、1口目の終身年金です。

掛金のルール

- 1口目は減額・変更できない

- 2口目以降は口数を減らすことは可能

収入が不安定になった場合、掛金の支払いが難しくなることもあるでしょう。その場合、掛金の払込みを一時中断することは可能ですが、未納期間に応じて将来受け取れる年金額は減額されます。

また、脱退が認められるのは以下のようなケースに限られます。

脱退が認められるケース

- 会社員になるなど、国民年金第1号被保険者でなくなった場合

- 加入者本人が死亡した場合 など

つまり、特別な理由がない限りは簡単に脱退できない仕組みになっているのです。

さらに、原則65歳である年金の受給開始年齢になるまで年金が受け取れないことも、不安に感じやすいポイントでしょう。

元本割れのリスクがある

2つ目は、元本割れのリスクがあるためです。

国民年金基金に加入し早期に死亡した場合は、元本割れを起こしてしまう可能性があります。特に注意が必要なのは、保証期間のないB型タイプです。

B型タイプに加入して年金受給前に死亡した場合は、遺族一時金は原則1万円です。また、年金受給後に死亡した場合は、その時点で支給が終了となります。

また、終身年金であるA型であっても、損益分岐点を超えて生存しなければ掛金総額は回収できません。

国民年金基金の損益分岐点

では、国民年金基金の損益分岐点は受給開始から何年後くらいになるのでしょうか?ここでは、A型を1口続けた場合のシミュレーションをしてみます。

加入年齢 | 性別 | 損益分岐点 | 月額掛金 | 納付期間 | 掛金総額 | 年金年額 |

|---|---|---|---|---|---|---|

20歳 | 男性 | 79歳6ヶ月 | 7,220 | 40年 | 3,465,600 | 240,000 |

女性 | 81歳9ヶ月 | 8,370 | 4,017,600 | |||

30歳 | 男性 | 80歳9ヶ月 | 10,450 | 30年 | 3,762,000 | 240,000 |

女性 | 83歳2ヶ月 | 12,110 | 4,359,600 | |||

40歳 | 男性 | 82歳0ヶ月 | 12,735 | 20年 | 3,056,400 | 180,000 |

女性 | 84歳9ヶ月 | 14,760 | 3,542,400 | |||

50歳 | 男性 | 83歳5ヶ月 | 18,400 | 10年 | 2,208,000 | 120,000 |

女性 | 86歳4ヶ月 | 21,300 | 2,556,000 |

「どこまで生きれば元が取れるか」という年齢が、いわゆる損益分岐点です。

年齢や性別により差はありますが、国民年金基金の損益分岐点は受給開始から約15〜20年後であることがわかります。

厚生労働省の発表によると、2023年の平均寿命は男性81.09歳、女性87.14歳。平均寿命と損益分岐点の両方を考慮すると、一般的には掛金総額より多い金額を受け取れると考えられます。

※3:国民年金基金|掛金月額表

※4:厚生労働省|主な年齢の平均余命

利率が低い

3つ目は、利率が低いためです。

2014年以降の国民年金基金の予定利率は1.5%と、かなり控えめな水準が続いています。iDeCoやNISAなどの運用次第でより高い利回りを狙える制度と比べると、積極的に資産を増やしたい人は物足りないと感じてしまうかもしれません。

iDeCoや付加年金との併用に制限が生じる

4つ目は、iDeCoや付加年金との併用に制限が生じるためです。

付加年金は国民年金基金と併用できないため、注意が必要です。

iDeCoと国民年金基金の併用は可能ですが、掛金上限は合算で月68,000万円になるため、「iDeCoを上限いっぱいまで使いたい」という人には、実質国民年金基金との併用ができなくなってしまいます。

国民年金基金以外の制度も検討している場合は、他の制度との兼ね合いも把握したうえで加入を検討しましょう。

月額400円の付加年金とは?メリットデメリットや国民年金基金との違いを解説!

インフレの影響に弱い

5つ目は、インフレの影響に弱いためです。

インフレとは、物やサービスの価格が継続的に上昇してお金の価値が下がる状態のこと。国民年金基金の予定利率は加入時に固定しているため、加入後に物価が上昇しても年金額が増えることはありません。

つまり、加入時は「十分な年金額」と感じていても、受給開始までにインフレが進行すれば、実質的な年金の価値は目減りしてしまうことになります。

近年は物価上昇が続いているため、「インフレに対応しにくい国民年金基金は心許ない」と感じる人も多いでしょう。

制度自体が破綻するリスクはゼロではない

6つ目は、制度自体が破綻するリスクがあることです。

国民年金基金は国民年金法に基づく公的な年金制度であり、国の管理のもとで運営されています。しかし、運営状況が常に万全とは言い切れない点も理解しておく必要があります。

実際、国民年金基金では責任準備金が不足している状態が続いていると指摘されています。

ただし、仮に国民年金基金が解散した場合、掛金総額を下回るものの一定額の年金は支給される仕組みが用意されています。

制度の信頼性を確認したい場合は、全国国民年金基金が公表している財務状況や公式情報をチェックしておくとよいでしょう。

国民年金基金が向いている人とは?

国民年金基金は、「安定性」と「確実性」を重視した年金制度です。そのため、向いている人・向いていない人がはっきり分かれます。

ここでは、国民年金基金の特徴を踏まえて、どのような人に適しているのかを解説します。

将来の年金受給額を確実に増やしたい人

将来の年金受給額を確実に増やしたい人は、国民年金基金に向いています。

国民年金基金は、安定的に年金を受け取りたい人に向いている制度です。1口目には必ず終身年金が含まれるため、生きている限り一生涯にわたって年金を受給できます。

さらに、2口目以降は選択するタイプに応じて、終身または一定期間の年金を上乗せすることが可能です。

最大の特徴は、将来受け取れる年金額が加入時点で確定すること。iDeCoのように運用成績によって年金額が増減する仕組みではないため、老後にいくらもらえるかを事前に把握できます。

投資の知識に自信がない

元本割れのリスクをできるだけ避けたい

老後資金の一部は「確実性重視」で確保したい

と考える人にとって、国民年金基金は有力な選択肢といえるでしょう。

厚生年金に加入できない自営業者の人

厚生年金に加入できない自営業者の人も、国民年金基金に向いています。

会社員や公務員は国民年金に上乗せして厚生年金を受け取れますが、自営業者の場合、老後の公的年金は国民年金のみとなるのが一般的。そのため、将来の年金額が不足しやすいという課題があります。

国民年金基金は、将来の年金額が不足しやすい自営業者が国民年金を上乗せできる数少ない年金制度なのです。

さらに、支払った掛金は全額が社会保険料控除の対象となるため、税負担を軽減しながら老後資金の準備ができます。

「節税と老後資金対策を同時に進めたい人」には、相性のよい制度といえるでしょう。

収入が長期的に安定している人

収入が長期的に安定している人も、国民年金基金に向いています。

国民年金基金は加入から受給開始までの期間が長く、原則として途中解約はできません。そのため、収入が長期的に安定していて、掛金を継続して支払える見込みのある人に向いている制度です。

自営業を今後も長く続ける予定の人

大きな家族構成の変化が見込まれない人

収入の見通しが立っているフリーランスの人

上記のような人は国民年金基金に向いているといえるでしょう。

国民年金基金が向いていない人とは?

国民年金基金は、安定性を重視した公的年金制度である一方、すべての人に適しているわけではありません。

ここでは、制度の特徴を踏まえたうえで、国民年金基金が向いていない人のタイプを解説します。

余裕資金のない人

余裕資金のない人は、自己都合での脱退ができない国民年金基金は向いていません。

余裕資金のない状態で国民年金基金に加入してしまうと、毎月の掛金が家計を圧迫するリスクがあるためです。

また、年金は原則として65歳になるまで受け取れません。途中で資金が必要になっても引き出すことはできないのです。

さらに、加入から間もない時期に支払いを中断した場合、支払った掛金に対して将来受け取れる年金額が大幅に少なくなる可能性もあります。

将来の収支が不安定な人

緊急時の資金確保を優先したい人

収入の波が大きいフリーランスや個人事業主

起業したばかりで安定収入が確保できていない人

上記のような人は、加入前にしっかり検討することが重要です。

積極的に資産運用を行いたい人

積極的に資産運用を行いたい人も、国民年金基金に向いていません。

2014年以降の国民年金基金の予定利率は1.5%と低めに設定されており、株式投資や投資信託のような大きなリターンは望めません。

そもそも、国民年金基金は長期加入を前提とした制度のため、「短期間で成果を出したい」といったニーズには対応しづらい仕組みになっています。

資産形成を重視する場合は、iDeCoや投資信託、株式投資などのより高い収益を期待できる方法を検討しましょう。

国民年金基金以外で老後の生活費を準備する方法は?

安定性がある一方で、大きな収益は望めない国民年金基金。では、国民年金基金以外で老後の生活費の準備ができるおすすめの方法にはどのような制度があるのでしょうか?

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)とは、掛金と運用益の合計額により将来受け取れる給付額が決まる年金制度のこと。加入時に将来受け取れる給付額が決まっている訳ではなく、運用次第で将来受け取れる給付額が変化します。

加入者は、金融機関が選定した運用商品の中から自分で運用商品を選びます。途中で運用商品を変更することも可能です。

対象者は20歳以上65歳未満の人。老齢基礎年金の繰上げ受給を行っている人やiDeCoの老齢給付金を受給している人以外は、手続きを行えば誰でも加入できます。

掛金は全額所得から控除され、運用益は非課税になるため、税制面でもメリットのある制度になっています。

ただし、一定の要件を満たす人以外は、原則として60歳以降の老齢給付受給開始年齢になるまで途中解約はできません。

詳しくは以下の記事をご参考ください。

確定拠出年金とは|退職後は解約できる?どんな手続きが必要?

iDeCoの掛金は変更や停止できる?加入区分別の上限引き上げはいつから?

付加年金

付加年金制度とは、付加年金保険料を納付することで老齢基礎年金が増額される制度のこと。月額400円の付加年金保険料を納付すると、老齢基礎年金に「200円×付加年金保険料納付月数」が上乗せされます。

加入できるのは以下のいずれかに該当する人です。

付加年金の対象者

- 国民年金の第1号被保険者

- 65歳未満の任意加入被保険者

加入できるのは、自営業者やフリーランス、学生などの第1号被保険者です。会社員や公務員の第2号被保険者、会社員に扶養されている第3号被保険者は加入できません。

また、国民年金保険料の納付を免除されている人や猶予されている人、国民年金基金に加入している人も加入できないため、注意しましょう。

詳しくは以下の記事をご参考ください。

月額400円の付加年金とは?メリットデメリットや国民年金基金との違いを解説!

個人年金保険

個人年金保険とは、公的年金の不足分を補うための私的年金の1つ。加入時に定めた年齢まで年金の原資となる保険料を支払い、年金受け取り開始年齢になったら、定められた期間年金を受け取れます。

万一、被保険者が年金の受け取り開始前に死亡した場合は、払い込んだ保険料相当額が死亡給付金として遺族に支払われます。

加入可能な年齢の上限は保険会社や支払い方法によって異なり、分割払いの場合は60歳前後、一括払いの場合は80歳前後に設定されているケースが多いようです。

個人年金保険は民間の生命保険会社で販売しており、保険会社や保険商品により予定利率が異なるため、加入の際は複数の商品を検討してみるといいでしょう。

詳しくは以下の記事をご参考ください。

個人年金保険とは?わかりやすく解説!入らない方がいいって本当!?

個人年金の受け取りに税金はかかる?損をしない対策や確定申告が必要なケースも!

まとめ・国民年金基金は利率より安定性を重視したい人向けの制度

国民年金基金は、自営業者やフリーランスなど厚生年金に加入できない人が年金受給額を上乗せできる数少ない制度。将来の年金受給額を確実に増やしたい人や、投資リスクを抑えて安定性を重視したい人に向いています。

一方で、途中解約ができないことや、利率が低くインフレに弱い点、元本割れの可能性など、「やめとけ」と言われる理由も確かに存在します。

特に、収入が不安定な人や高い運用利回りを重視する人にとっては、負担やデメリットが大きく感じられる可能性があるでしょう。

国民年金基金は「万人向けの制度」ではありません。加入する際には、iDeCoや付加年金、個人年金保険など他の制度と比較したうえで、自分のライフプランに本当に合っているかを見極めることが大切です。

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。