NISAのつみたて投資枠とは?成長投資枠との違いや上限額を徹底解説!

NISAのつみたて投資枠とは? 成長投資枠との違いも!

2024年から始まった新しいNISA制度では、「つみたて投資枠」と「成長投資枠」の2つの非課税投資枠が設けられました。なかでも「つみたて投資枠」は、少額からコツコツ投資を続けたい初心者に人気の仕組みになっています。 この記事では、NISAのつみたて投資枠の基本的な仕組みや上限額、対象商品や成長投資枠との違い、メリット・デメリットを解説します。 初めてNISAを始める人でも、自分にはどの投資枠が合っているのかがわかる内容になっているため、ぜひ参考にしてください。

- 目次

- NISAの【つみたて投資枠】とは?

- つみたて投資枠とはNISAで設けられている投資枠の1つ

- 年間投資上限額は120万円

- 非課税保有上限額は1,800万円

- 対象商品は金融庁の定める基準を通過した投資信託

- 購入方法は積立投資のみ

- 旧NISAの【つみたてNISA】と現行NISAの【つみたて投資枠】の違い

- つみたて投資枠と成長投資枠の違いとは?

- 年間投資上限額と非課税保有限度額の違い

- 対象商品の違い

- 購入方法の違い

- つみたて投資枠のメリット

- 取引量を自動的にコントロールしてくれる

- 比較的リスクの低い商品が対象になっている

- 少額から投資が可能

- 手数料や管理費用が低い

- つみたて投資枠のデメリット

- 成長投資枠より上限額が低い

- 対象商品が限定されているため株式投資などができない

- 一括購入ができない

- つみたて投資枠に関するQ&A

- Q:つみたて投資枠を使い切ったらどうなる?

- Q:売却した枠が復活するタイミングはいつ?

- Q:積立投資枠でETFや金は購入できる?

- Q:つみたて投資枠と成長投資枠で同じ銘柄は購入できる?

- Q:つみたて投資枠の【ぎりぎり注文】とは?

- Q:つみたて投資枠の掛金の変更はいつでもできる?

- まとめ:NISA制度の仕組みを理解して賢く【つみたて投資枠】を活用しよう

NISAの【つみたて投資枠】とは?

2024年にNISA制度が改正されたことにより、旧制度の「つみたてNISA」や「一般NISA」は大きく変化しました。

その中でも特に注目されているのが「つみたて投資枠」です。ここでは、つみたて投資枠の仕組みや上限額、対象商品や買い方などを詳しく解説します。

【50代から始めるNISA】初心者でも安心!今からでも遅くない資産形成

新NISAを徹底解説!いつから?デメリットは?つみたてNISAからの移行は?

投資信託とは?投資初心者向けにわかりやすく解説!始める方法も!

【2025年】50代平均貯金額や中央値から考える!老後資金の増やし方

つみたて投資枠とはNISAで設けられている投資枠の1つ

つみたて投資枠とは、2024年から開始されたNISA制度で新たに設けられた非課税投資枠の1つ。毎月一定額をコツコツ積み立てることで、リスクを抑えながら長期的な資産形成が可能です。

旧NISAでは「つみたてNISA」と「一般NISA」のいずれかを選ぶ必要がありましたが、現在のNISAでは「つみたて投資枠」と「成長投資枠」の両方の併用が可能になりました。

現在は長期投資も短期投資も可能になったため、投資初心者も含め多くの人がNISA制度を利用しています。

NISAの成長投資枠とは?上限額やつみたて投資枠との違いを徹底解説!

こどもNISAを徹底解説!いつから始まる?何歳から利用できる?上限はいくら?

年間投資上限額は120万円

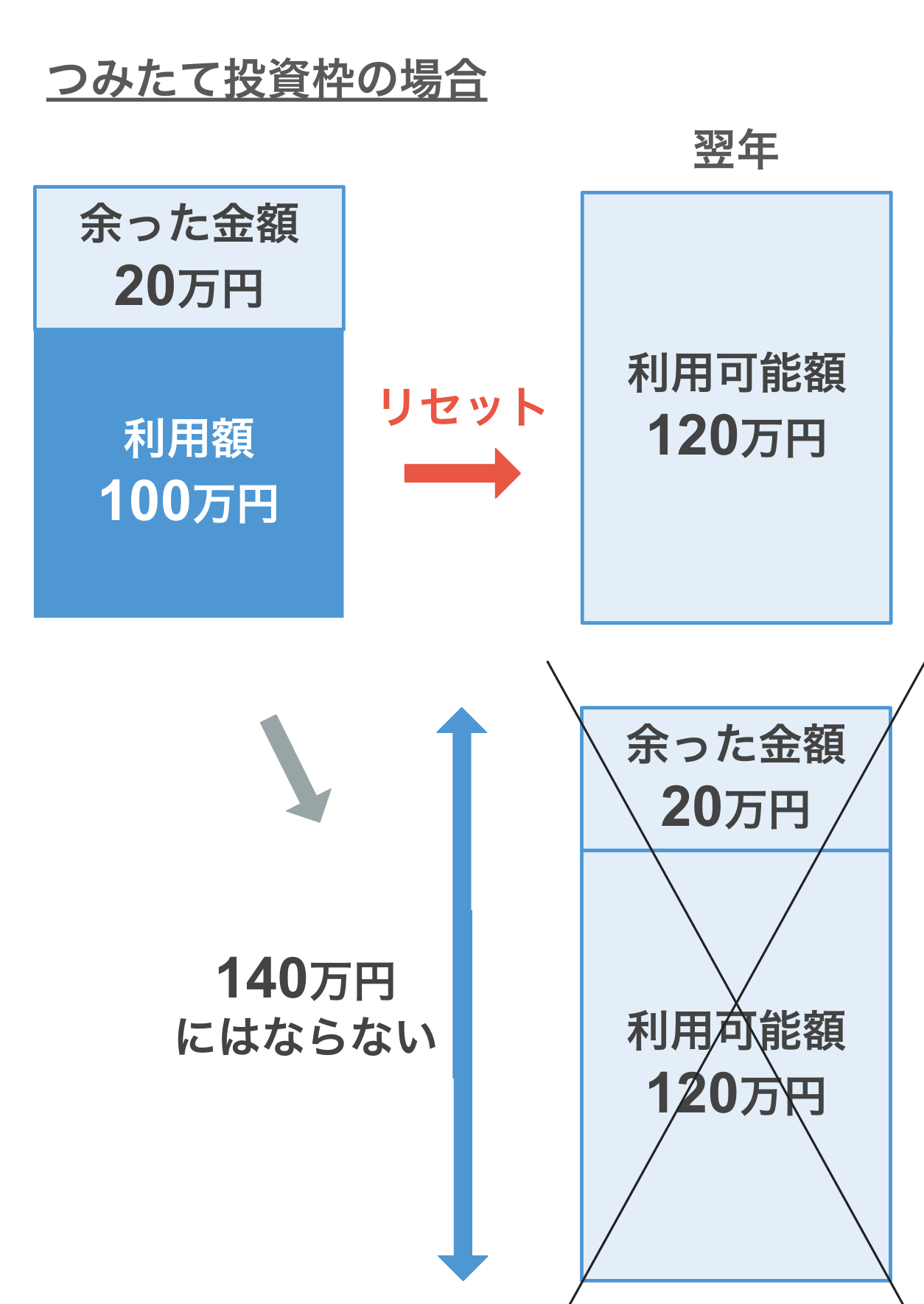

つみたて投資枠の年間投資上限額は120万円です。

「年間投資枠」とは、1月から12月までの1年間で、NISA口座を通じて投資できる金額の上限のこと。NISA制度では、年間投資上限額以内で購入した金融商品から得られる売却益や分配金はすべて非課税になります。

なお、年間投資枠は利用の有無に関係なく毎年リセットされます。例えば、年間投資上限の120万円のうち100万円しか使わなかった場合でも、残りの20万円を翌年に繰り越すことはできません。

年間投資枠は毎年1月1日にリセットされ、新しい年の投資上限が再び設定される仕組みになっています。

非課税保有上限額は1,800万円

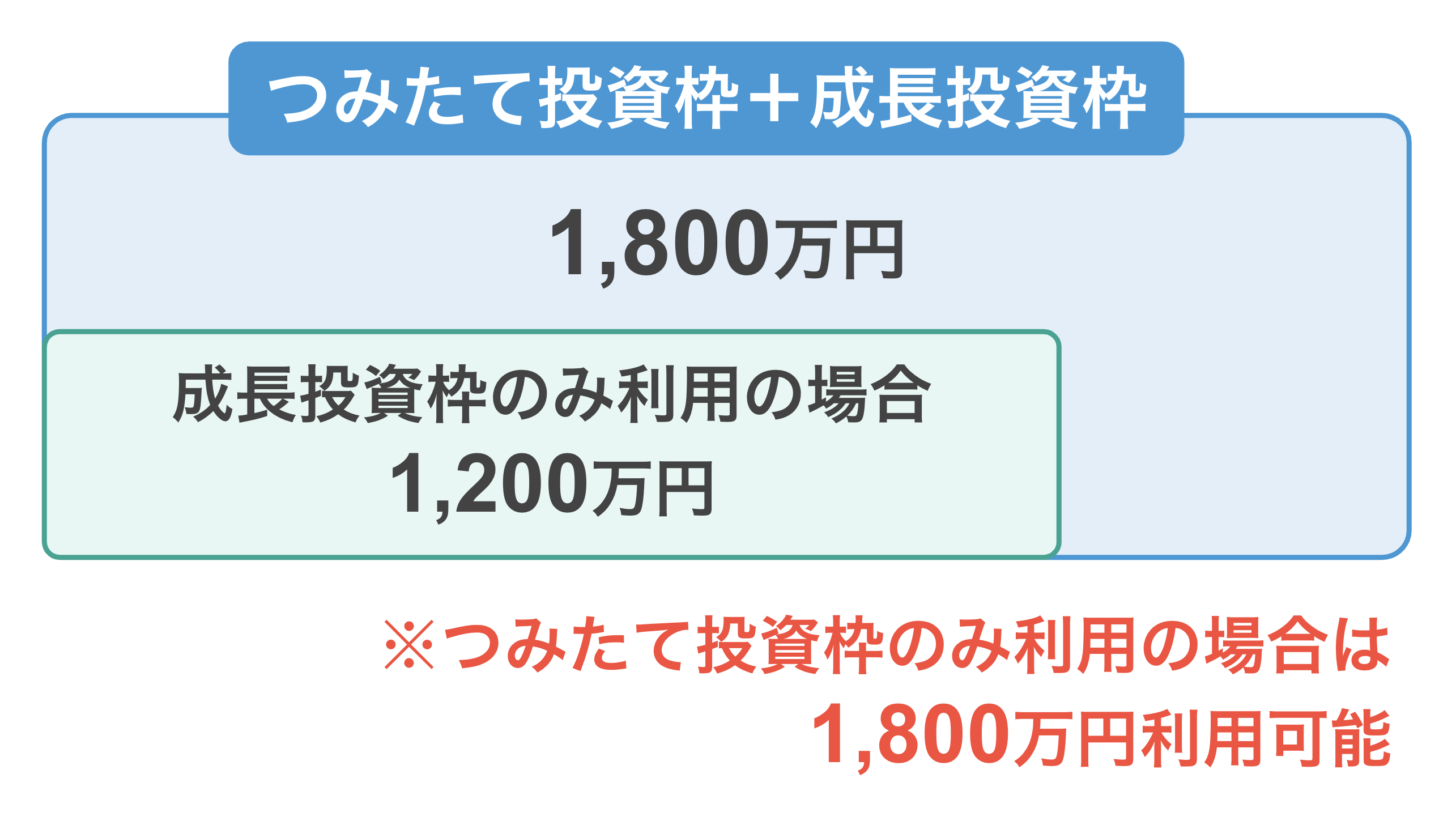

現在のNISAの非課税保有額の上限は1,800万円。この1,800万円は「つみたて投資枠」と「成長投資枠」を合算した金額となっています。

非課税保有限度額とは、生涯においてNISA口座で非課税で保有できる金額の上限のこと。金額は、購入したときの価格で管理されます。

成長投資枠のみを利用する場合は1,200万円までが上限ですが、つみたて投資枠と成長投資枠の両方を利用する場合は、最大1,800万円まで非課税で保有することが可能。つみたて投資枠だけで1,800万円を保有することも可能です。

現行NISAは旧NISAに比べて非課税保有額が拡大されたため、長期にわたって大きな資産形成を目指すことが可能になりました。

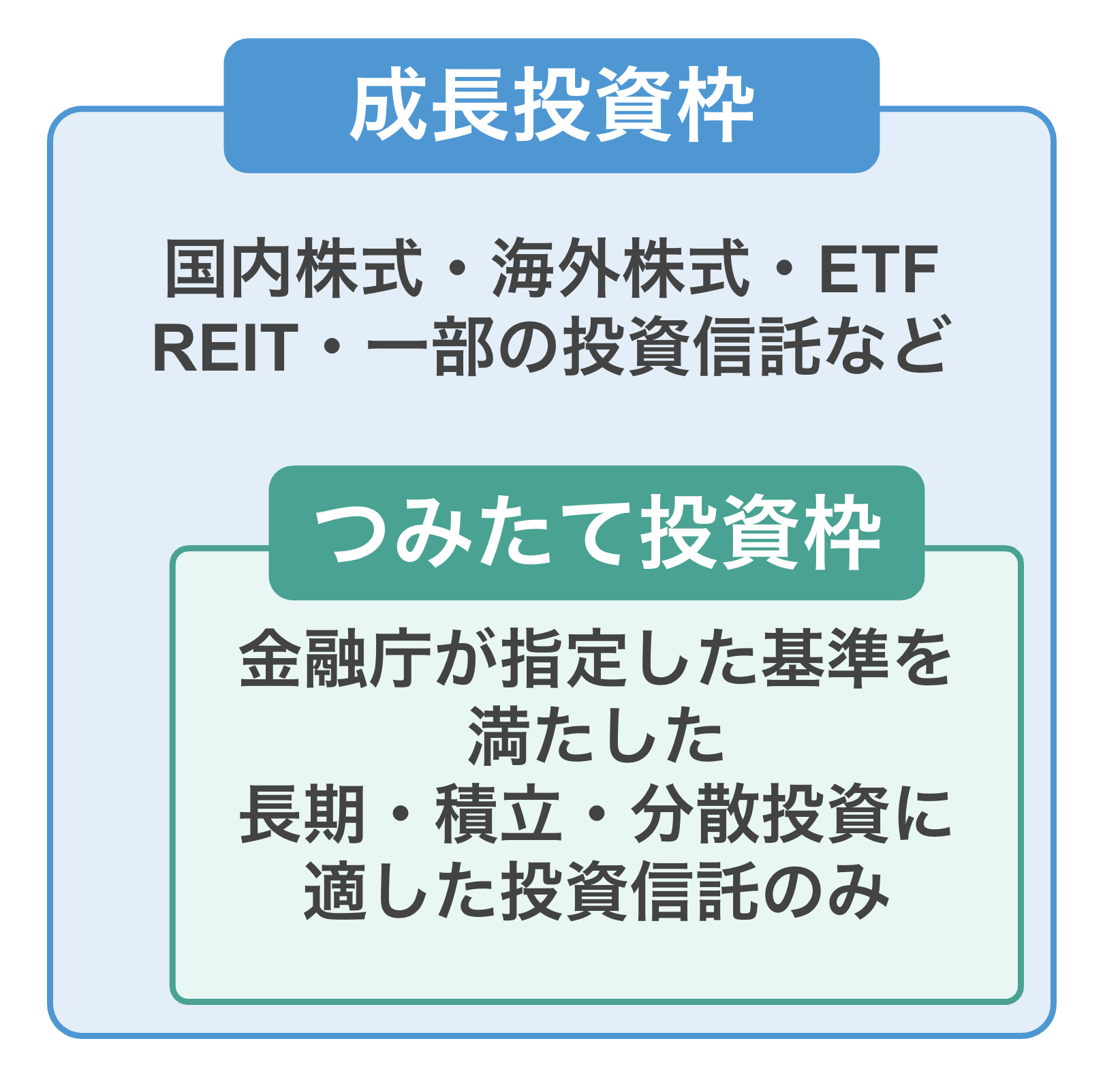

対象商品は金融庁の定める基準を通過した投資信託

つみたて投資枠で購入できる商品は、金融庁が厳選した「長期・積立・分散」に適した投資信託のみです。

低コストで安定性の高い商品が対象になっているため、購入時手数料が無料で、信託報酬も低く抑えられている点が特徴。具体的には、以下の基準を満たした投資信託が対象になっています。

基準①信託期間が無期限もしくは20年以上ある

1つ目の基準は、信託期間が無期限もしくは20年以上ある投資信託であることです。

つみたて投資枠は長期運用を前提としているため、信託期間が20年以上または無期限の投資信託のみが対象になっています。

基準②手数料が安く信託報酬が低い

2つ目の基準は、手数料が安く信託報酬が低い投資信託であることです。

つみたて投資枠の対象である投資信託の販売手数料は原則0%、ETFは1.25%以下。信託報酬の上限も運用タイプにより以下のように定められています。

インデックス型 | アクティブ型 | |||

|---|---|---|---|---|

対象資産 | 国内資産 | 海外資産 | 国内資産 | 海外資産 |

信託報酬 | 0.5%以下 | 0.75%以下 | 1%以下 | 1.5%以下 |

基準③デリバティブ取引を投機目的で行わない

3つ目の基準は、デリバティブ取引を投機目的で行わない投資信託であることです。

つみたて投資枠では、短期的に利益を狙うデリバティブ取引は原則禁止されていますが、保有資産の値下がりリスクを減らす「ヘッジ目的」でのみ使用可能です。

デリバティブ取引とは、株や為替、金利などの値動きに連動して利益や損失が出る「先物」「オプション」「スワップ」などの取引のこと。つまり、リスク回避のために使う場合を除いて、デリバティブ取引は行わない商品ということになります。

基準④インデックスファンド

4つ目の基準は、インデックスファンドであることです。

インデックスファンドとは、市場全体の動きを示す指数と同じ成果を目指す運用方法のこと。指数連動型とも呼ばれます。

つみたて投資枠では、金融庁が指定する信頼性の高い指数に連動する投資信託のみが対象となっています。

基準⑤実績と人気のあるアクティブファンド

5つ目の基準は、実績と人気のあるアクティブファンドであることです。

ただし、つみたて投資枠で扱えるアクティブファンドは、以下の基準をクリアした商品のみ対象になっています。

つみたて投資枠で扱えるアクティブファンド

- 純資産額50億円以上

- 運用実績5年以上

- 信託期間中の3分の2以上で資金流入超

つまり、長期的に人気があり、安定したファンドのみがつみたて投資枠で投資可能な仕組みになっています。

なお、2025年9月現在でつみたて投資枠の対象商品は343本。最新の情報は金融庁のホームページで確認可能です。

つみたて投資枠のおすすめ銘柄は?

つみたて投資枠では、リスクを抑えながら成長性の高い地域・分野に分散投資することが重要です。特に、以下のような銘柄は人気が高く、長期投資に適しています。

全世界株式インデックスファンド:世界中の株式に分散投資可能な商品

S&P500連動型インデックスファンド:米国の主要500社に投資可能な商品

日経225インデックスファンド:日本を代表する企業225社に投資可能な商品

購入方法は積立投資のみ

つみたて投資枠では、一定金額を自動的に購入する積立購入のみ利用可能です。

積立投資とは、一定の期間ごとに一定の金額を使い、同じ商品を購入する方法のこと。一度積立購入の設定をすれば毎月同じ金額で買い続けるため、購入タイミングに悩む必要がなく、時間分散効果によるリスク軽減も期待できます。

金融機関にもよりますが、積立投資では、「毎月3万円」「毎日1,000円」「ボーナス月に積立金額を上乗せ」など、無理のない範囲内で積立投資が可能になっています。

旧NISAの【つみたてNISA】と現行NISAの【つみたて投資枠】の違い

では、旧NISAの「つみたてNISA」と現行NISAの「つみたて投資枠」にはどのような違いがあるのでしょうか?

旧制度の | 現行制度の | |

|---|---|---|

年間投資上限額 | 40万円 | 120万円 |

非課税保有限度額 | 800万円 | 成長投資枠との ※成長投資枠のみ ※つみたて投資枠のみ |

非課税期間 | 20年間 | 無期限 |

併用の可否 | 併用不可 | 併用可能 |

新制度では、年間投資上限額・非課税保有期間・併用可否のすべてが改善され、より柔軟に資産形成ができるようになっています。

※1:金融庁|NISA特設ウェブサイト

※2:金融庁|NISAを利用する皆さまへ

ほったらかしでもOKは本当!?50代にもおすすめの積立NISA

つみたて投資枠と成長投資枠の違いとは?

2024年に始まったNISA制度では、「つみたて投資枠」と「成長投資枠」という2つの投資枠が導入されました。

特徴

- つみたて投資枠:長期投資を前提としており、安定的にコツコツ資産を増やす

- 成長投資枠:株式投資などを活用し、高いリターンを狙いやすい

例えるなら、つみたて投資枠は「守りの運用」、成長投資枠は「攻めの運用」。両者を上手に組み合わせることで、リスクとリターンのバランスが取れた資産形成が可能になります。

ここでは、つみたて投資枠と成長投資枠の違いを解説します。

つみたて投資枠 | 成長投資枠 | |

|---|---|---|

枠の併用 | 併用可能 | |

年間投資 | 120万円 | 240万円 |

非課税 | 1,800万円 | |

非課税 | 無期限 | |

年間投資上限額と非課税保有限度額の違い

つみたて投資枠と成長投資枠では、年間投資上限額や非課税保有限度額に違いがあります。

つみたて投資枠では年間最大120万円まで投資可能。一方、成長投資枠は年間240万円まで投資が可能です。両方を活用すれば、年間最大360万円まで非課税で投資できるようになっています。

また、非課税保有限度額は両枠の合計で1,800万円です。成長投資枠のみ利用する場合は1,200万円が上限ですが、つみたて投資枠のみ利用する場合は1,800万円が上限になります。

対象商品の違い

購入できる商品にも違いがあります。

つみたて投資枠 | 成長投資枠 |

|---|---|

金融庁が指定した | 国内株式・海外株式・ |

成長投資枠では、国内外の株式・ETF・REIT・一部の投資信託など、幅広い商品への投資が可能です。

つみたて投資枠の対象商品は比較的リスクが低く安定していることが特徴です。一方、成長投資枠の対象商品は自由度が高くリターンを狙いやすい一方で、リスクも伴う点が特徴となっています。

購入方法の違い

購入方法にも違いがあります。

つみたて投資枠の購入方法は積立投資のみですが、成長投資枠では積立投資と一括投資の両方を利用できます。

つみたて投資枠のメリット

現行NISAのつみたて投資枠では、初心者でも安心して投資を続けられる仕組みが整っています。

ここでは、つみたて投資枠を利用する主なメリットを解説します。

取引量を自動的にコントロールしてくれる

1つ目のメリットは、取引量を自動的にコントロールしてくれることです。

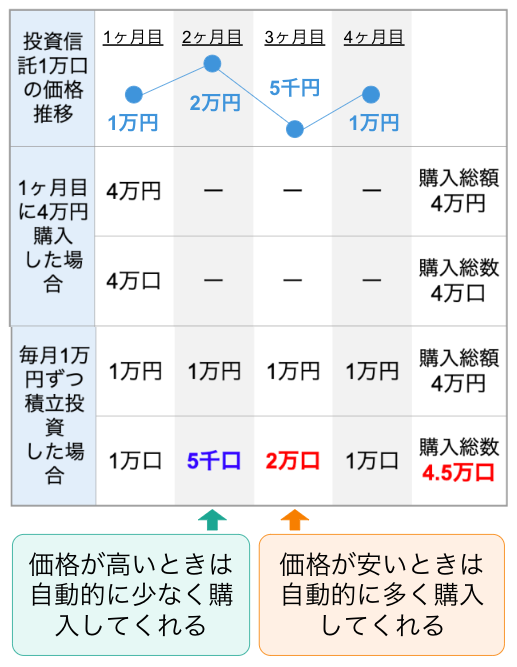

「投資」と聞くと「売買のタイミングが難しいのでは?」と心配される人もいますが、積立投資ならその心配はありません。金融商品の値動きに合わせて取引量を自動的にコントロールしてくれるためです。

つみたて投資枠の購入方法は、積立投資のみ。定期的に一定額を投資する「ドル・コスト平均法」が採用されており、投資初心者でも無理なく長期運用を続けやすくなっています。

ドル・コスト平均法とは

- 価格が変動する金融商品を一定の金額で定期的に購入し続ける投資手法のこと

- 価格が高いときは少なく、安いときは多く購入する仕組みになるため、平均購入単価を平準化でき、市場の変動に左右されにくくなる

つみたて投資枠の購入方法なら、タイミングを考えずに自動で買付してくれるため、感情に左右されない堅実な運用が可能になります。

また、定期的に積立投資を行うことで、高いときに買ったり安いときに売ったりするリスクを最小限に抑えられ、自分で取引量を判断する必要もありません。

一度設定してしまえば毎月の買付や入金も自動化できるため、運用にかかる手間がほとんどないことも魅力です。

比較的リスクの低い商品が対象になっている

2つ目のメリットは、比較的リスクの低い商品が対象になっていることです。

つみたて投資枠で購入可能な商品は、たくさんある金融商品の中から長期投資にふさわしいと認められた一部の商品のみになります。つまり、金融のプロお墨付きの商品のみ扱っているため、投資初心者でも比較的安全な投資が可能です。

商品数も多すぎないため、「どれを選べばいいかわからない」という初心者の悩みも軽減できます。

少額から投資が可能

3つ目のメリットは、少額から投資が可能なことです。

つみたて投資枠は月1,000円程度から始められる金融機関が多く、余裕資金が少ない人でも気軽にスタートできることも大きなメリットです。まとまった資金を用意しなくても、家計の余裕資金の範囲で無理なく投資を続けられます。

毎月1,000円の積立でも年間12,000円、10年間で12万円の投資が可能。投資初心者や「とりあえず始めてみたい」という人にも最適です。

手数料や管理費用が低い

4つ目のメリットは、手数料や管理費用が低いことです。

つみたて投資枠の対象商品は購入時の手数料は無料、運用中にかかる信託報酬も低水準になっており、低コストで運用できるように設計されています。

信託報酬の目安(税抜)

- 国内資産(インデックス型):0.5%以下

- 海外資産(インデックス型):0.75%以下

これらは金融庁が定めた基準であり、一般的な投資信託よりも運用コストが抑えられています。

長期投資では手数料の差が最終的な利益に大きく影響するため、低コストで運用できることは大きなメリットといえるでしょう。

投資初心者は何から始めればいい?投資信託やNISAなどおすすめの投資方法も

つみたて投資枠のデメリット

NISAのつみたて投資枠は投資初心者でも安心して長期運用ができる制度として人気がありますが、いくつかの注意点やデメリットも存在します。

成長投資枠より上限額が低い

1つ目のデメリットは、成長投資枠より上限額が低いことです。

つみたて投資枠の年間投資上限額は120万円と、年間240万円ある成長投資枠より少なく設定されています。

1ヶ月当たり10万円を積立投資すると上限に到達してしまうため、より多くの資金を非課税で投資したい場合は、成長投資枠との併用を検討するのがおすすめです。

つみたて投資枠で安定的に資産を育てつつ、成長投資枠で株式投資やETFを運用すれば、リスクを分散しつつ、効率的に資産形成を行うことが可能になります。

対象商品が限定されているため株式投資などができない

2つ目のデメリットは、対象商品が限定されているため、株式投資などができないことです。

つみたて投資枠で購入できる商品は、金融庁が定めた一定の基準を満たす投資信託やETFのみ。安全性の高い商品が中心のため、初心者向きな一方、投資の自由度が低いというデメリットもあります。

つみたて投資枠の特徴

- 個別の上場株式には投資できない

- 信託期間の短い商品や毎月分配型の投資信託は対象外

- 金融庁が指定していない新興の投資信託は利用できない

つみたて投資枠にはリスクを抑えられる反面、高リターンを狙いにくい側面があります。

「自分で銘柄を選んで株式投資をしたい」「テーマ型のファンドに挑戦したい」という人は、成長投資枠の利用も検討しましょう。

一括購入ができない

2つ目のデメリットは、一括購入ができないことです。

つみたて投資枠では買付方法が積立投資のみに限定されているため、まとまった資金を一度に投資する「一括購入」は利用できません。

そのため、「短期間で大きな値上がり益を狙いたい」「市場の下落時にまとめて購入したい」という戦略的な投資スタイルの人には不向きです。

つみたて投資枠はあくまで長期的な資産形成を目的とした制度。相場の変動に一喜一憂せず、コツコツ積み立てを続けることにより、安定運用を目指す仕組みになっています。

つみたて投資枠に関するQ&A

最後に、つみたて投資枠に関する代表的な疑問をQ&A形式で確認しておきましょう。

Q:つみたて投資枠を使い切ったらどうなる?

A:上限枠を超えて投資したい場合、超過分は課税口座での取引になるため、売却益や配当金に対して約20%の税金がかかることになります。

NISAの上限はいくら?超えたらどうなる?売却後の非課税枠の復活まで解説

Q:売却した枠が復活するタイミングはいつ?

A:売却した枠が復活するタイミングは、売却の翌年です。

現在のNISAでは、保有している株式や投資信託などを売ると、翌年以降に同じ金額分の非課税枠を使える仕組みになっています。

たとえば、2024年中にNISA口座で保有していた商品を売った場合、翌年の2025年に非課税保有限度額が復活します。

注意したいのは、売った直後に枠が復活するわけではないということ。枠が復活するのは、翌年の1月1日になることを覚えておきましょう。

Q:積立投資枠でETFや金は購入できる?

A:金関連の投資信託は対象外ですが、ETFは一部が購入対象になっています。

金関連のファンドは値動きが大きく、長期・積立・分散投資に向かないと判断されているため、つみたて投資枠では、金(ゴールド)に関連する投資信託は対象外になっています。

また、ETF(上場投資信託)は一部がつみたて投資枠の対象になっていますが、「国内ETF3本・海外ETF5本」と、対象数は少なくかなり限定されています。(2025年9月)

投資先を広げたい場合は、成長投資枠との併用を検討すると良いでしょう。

Q:つみたて投資枠と成長投資枠で同じ銘柄は購入できる?

A:同じ銘柄を両方の枠で購入することは可能です。

ただし、分散投資の観点から考えると資産の偏りが生じるため、リスクが高まる可能性があります。

特定の銘柄に強い確信がある場合を除き、同一銘柄での二重投資は避けた方が無難でしょう。

Q:つみたて投資枠の【ぎりぎり注文】とは?

A:「ぎりぎり注文」とは、NISAの投資可能枠を無駄なく使い切るための注文方法のことです。

通常、NISA口座では年間投資上限額を超える注文は自動的にキャンセルされるようになっていますが、ぎりぎり注文を利用すると、自動で注文金額を調整し、残っているNISA枠を使い切るように自動修正してくれます。

月11万円積立・年間投資額110万円の場合

- 通常注文→「11万円+110万円」=121万円で年間投資上限額を超えてしまうため、注文はキャンセルされる

- ぎりぎり注文→年間投資上限額の範囲内に収まるように積立額が自動で変更されるため、「10万円+110万円」=120万円で、10万円の積立となる

上限額をすべて使い切れるため、枠を1円でも無駄にしたくない人におすすめの注文方法です。

Q:つみたて投資枠の掛金の変更はいつでもできる?

A:つみたて投資枠での掛金の変更はいつでも可能です。

ドル・コスト平均法の効果を考慮すると、同じ金額を長期間継続して投資することが理想的ですが、家計の急変動があった場合には必要に応じて掛金の変更を検討しましょう。

まとめ:NISA制度の仕組みを理解して賢く【つみたて投資枠】を活用しよう

つみたて投資枠は「長期・積立・分散投資」を前提としたNISAの投資枠の1つ。投資信託を活用しながらコツコツと資産形成を進めるのに適した制度です。

2024年には制度が改正され、年間投資上限額は120万円、非課税保有上限額は1,800万円と大幅に拡大されました。

NISAは制度のルールや制限を正しく理解すれば、非課税メリットを最大限に活かした投資が可能です。「つみたて投資枠」と「成長投資枠」を上手に使い分け、バランス良い資産形成を目指しましょう。

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。