専業主婦がもらえる年金はいくら?3号被保険者制度の廃止についても解説!

専業主婦がもらえる年金はいくら? 3号被保険者制度が廃止されるって本当?

日本は国民皆年金の国。要件を満たしていれば専業主婦でも老齢基礎年金を受給できますが、厚生年金に加入していた人に比べて受給額は少なくなります。 この記事では、専業主婦がもらえる年金の金額を中心に、専業主婦の夫が死亡した場合や離婚した場合の年金や年金の第3号被保険者の廃止・見直しについてなど、わかりやすく解説します。

- 目次

- 専業主婦がもらえる年金はいくら?

- 専業主婦は第1号被保険者or第3号被保険者として老齢基礎年金を受給できる

- 厚生年金に加入したことのない専業主婦は老齢基礎年金を受給できる

- 厚生年金に加入したことのある専業主婦は老齢厚生年金を受給できる

- 専業主婦がもらう年金には原則税金は課税されない

- 夫が死亡したら専業主婦の妻は遺族年金をもらえる?

- 受給資格のある国民年金の被保険者が亡くなった場合に受けとれる【遺族基礎年金】

- 受給資格のある厚生年金の被保険者が亡くなった場合に受けとれる【遺族厚生年金】

- 専業主婦が離婚した場合年金はもらえる?

- 婚姻期間中に納めた厚生年金保険料は年金分割できる

- 年金分割には「合意分割」と「3号分割」がある

- 専業主婦の妻に関係のある【加給年金】【振替加算】とは?

- 加給年金とは一定の条件を満たした厚生年金の被保険者が受け取れる年金

- 振替加算とは加給年金の代わりに配偶者の年金に加算されるもの

- 第3号被保険者制度が廃止になるって本当?

- 廃止が決定された訳ではないが見直しが検討されている

- 廃止や見直しが検討される主な要因とは?

- 専業主婦の年金受給額を増やす方法

- まとめ・将来の年金受給額に不安のある人は今のうちに対策を!

専業主婦がもらえる年金はいくら?

日本は「国民皆年金」の国。20歳になるとすべての日本国民が公的年金である国民年金に加入します。

公的年金とは、国が運営する年金制度のこと。将来受け取る年金の原資をつくるために、加入者が保険料を支払う仕組みです。

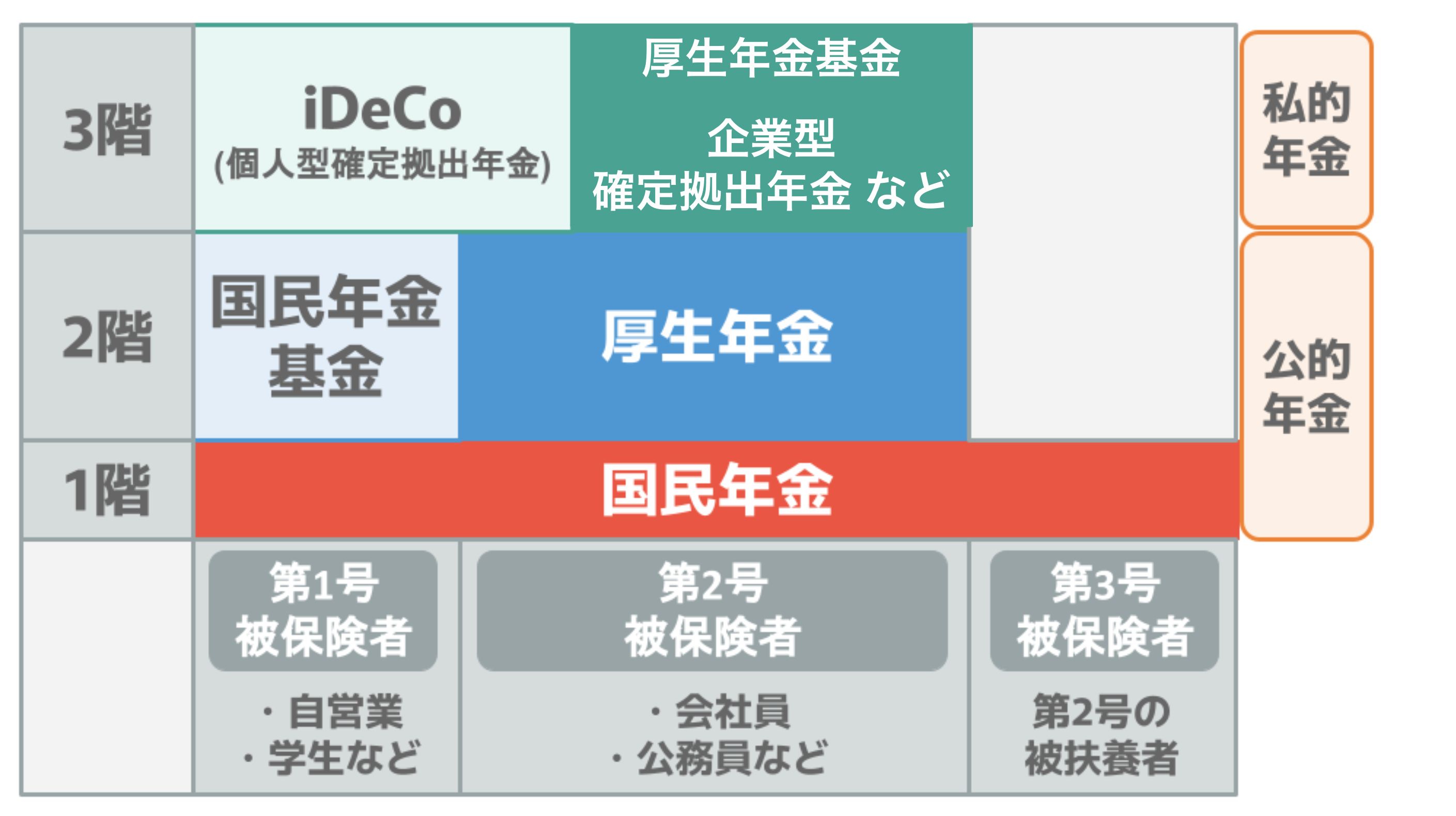

公的年金制度は2階建の仕組みになっており、1階部分は20歳以上60歳未満の人全てが加入する国民年金、2階部分は会社員や公務員が加入する厚生年金で構成されています。

では、公的年金の中で専業主婦がもらえる年金はどの部分になるのでしょうか?公的年金における専業主婦の位置と合わせて確認していきましょう。

年金の平均受給額は年間どれくらい?男性・女性・年代・年収別にご紹介!

2025年の年金支給日はいつ?受給者が死亡した場合の対応も!

引っ越し後に年金の住所変更は必要?判断基準や手続きに必要なものを解説!

専業主婦は第1号被保険者or第3号被保険者として老齢基礎年金を受給できる

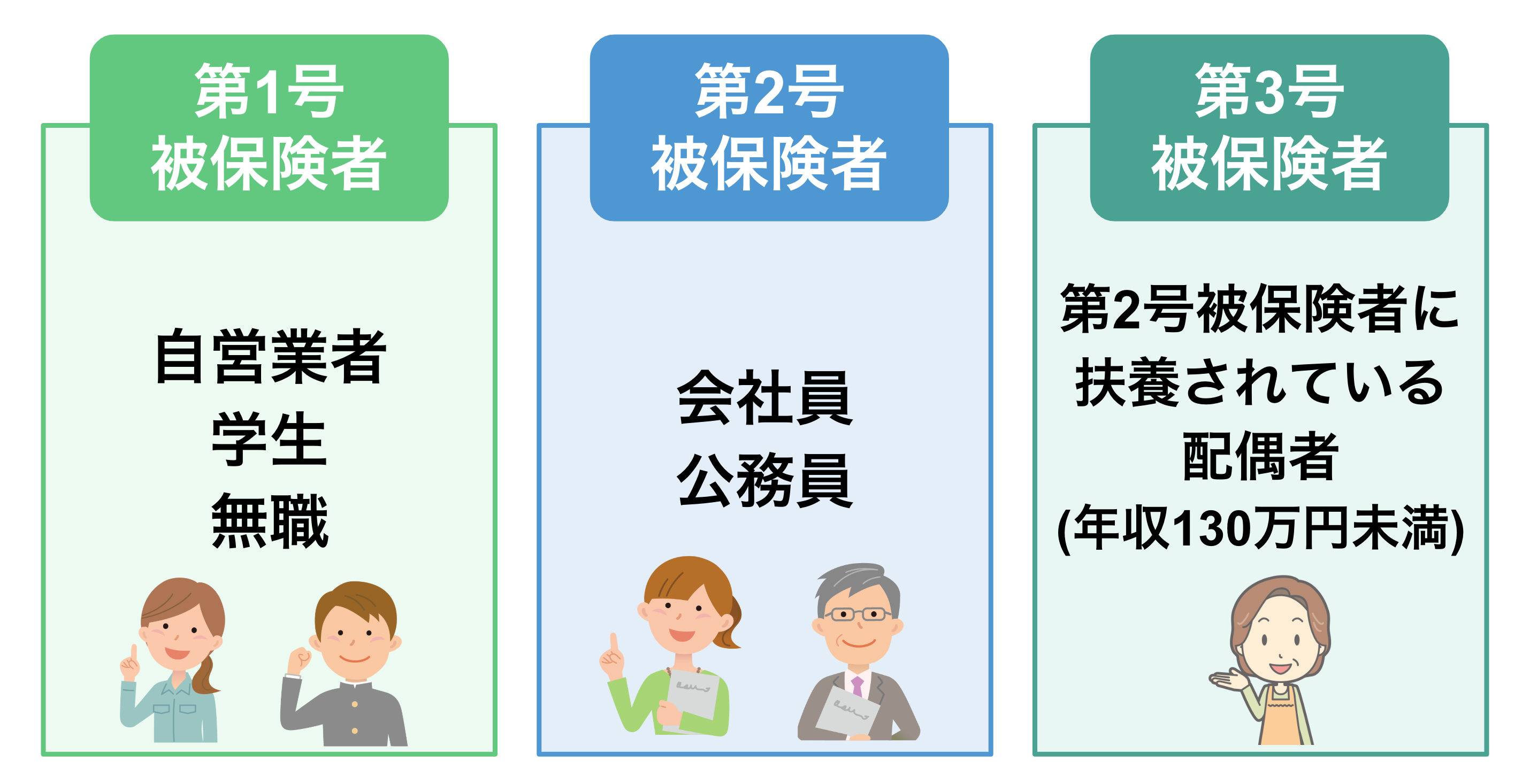

国民年金制度では職業により被保険者の種類が決まり、加入手続きの方法や納付方法が異なります。専業主婦は第1号被保険者もしくは第3号被保険者に該当します。

第1号被保険者は自営業者・学生・無職の人など、厚生年金に加入できない人が対象のため、夫が自営業者の場合の専業主婦の妻は第1号被保険者に該当します。

第2号被保険者は、会社員や公務員の人が対象です。勤め先の会社が加入手続きを行い、年金保険料は会社と折半で、給与から控除されます。

第3号被保険者は、第2号被保険者に扶養されている配偶者が対象のため、夫が会社員や公務員の場合の専業主婦の妻は第3号被保険者に該当します。

第3号被保険者は第1号被保険者のように自分で年金保険料の支払う義務はありませんが、第3号被保険者期間中は年金保険料納付済期間として扱われることになります。

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

配偶者や子供が扶養に入れる条件とは?年金・健康保険・税制別に解説!

【国民年金⇔厚生年金】切り替え手続きガイド!退職・転職・扶養変更で必要なこと

厚生年金に加入したことのない専業主婦は老齢基礎年金を受給できる

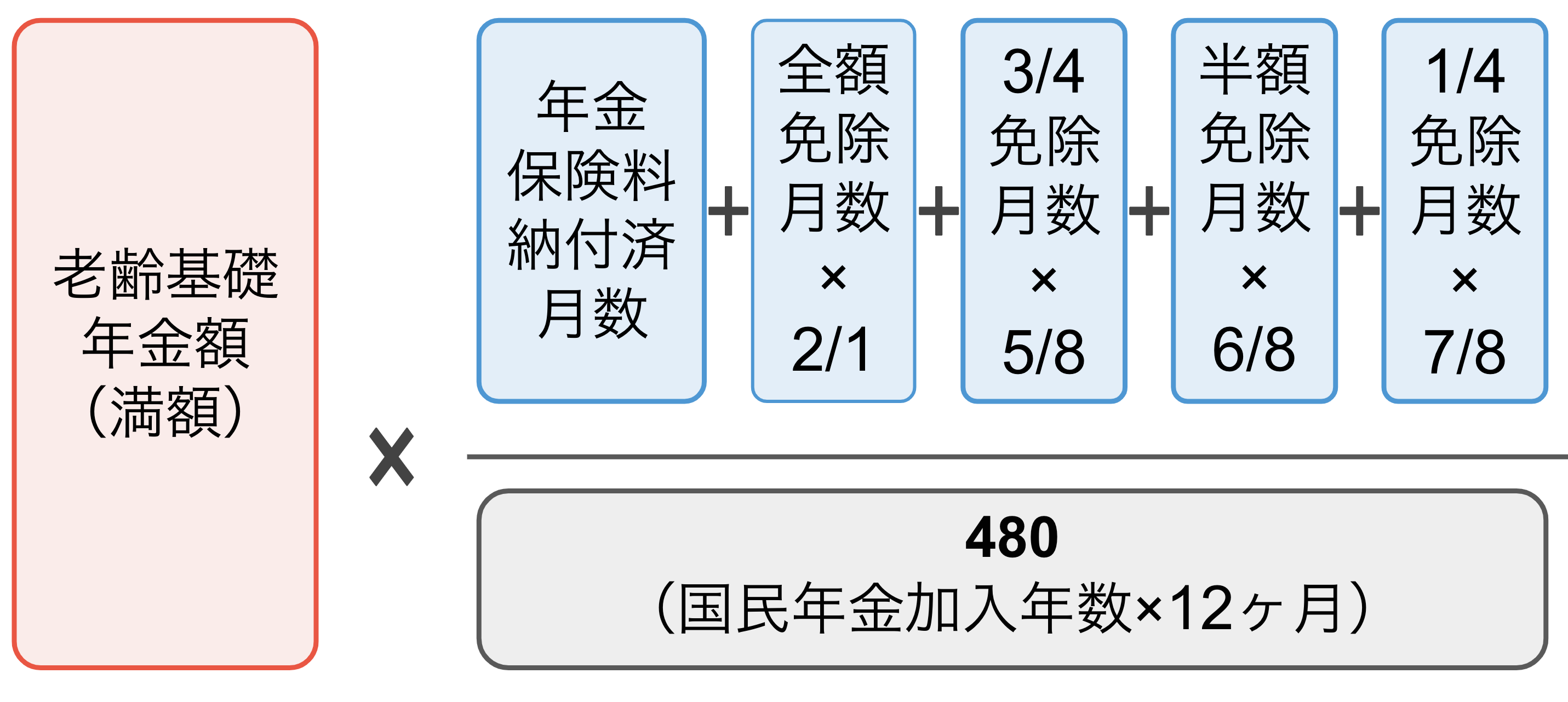

厚生年金に加入したことのない専業主婦は、老齢基礎年金を受給できます。2025年度の老齢基礎年金の満額は、月額69,308円です。

満額を受給できるのは、40年間国民年金保険料を納付した場合です。保険料の未納や免除期間がある場合は、以下の計算式で受給額を計算します。

老齢基礎年金受給額の計算方法

- ①納付済月数+(全額免除月数×1/2)+(3/4免除月数×5/8)+(半額免除月数×6/8)+(1/4免除月数×7/8)を求める

- ②老齢基礎年金の満額×(①の金額÷480)で老齢基礎年金受給額を求める

なお、厚生年金に加入したことのない専業主婦が受け取れるのは老齢基礎年金のみですが、それは第1号被保険者でも第3号被保険者でも同じです。

第3号被保険者は厚生年金に加入している配偶者の扶養に入っているため、一見、老齢厚生年金を受給できそうですが、厚生年金の被保険者はあくまでも配偶者のみ。そのため、扶養されている妻は厚生年金の被保険者にはなれません。

そのため、第3号被保険者が受け取れるのは老齢基礎年金だけになります。

厚生年金に加入したことのある専業主婦は老齢厚生年金を受給できる

厚生年金に加入したことのある専業主婦は、老齢厚生年金を受給できます。

老齢年金を受給する年になるまでに厚生年金に加入したことのある人は、老齢基礎年金に加えて老齢厚生年金を受給できるため、厚生年金に加入したことのない人に比べ受給額が多くなります。

なお、老齢厚生年金を受給できるのは老齢基礎年金の受給要件を満たしている場合です。

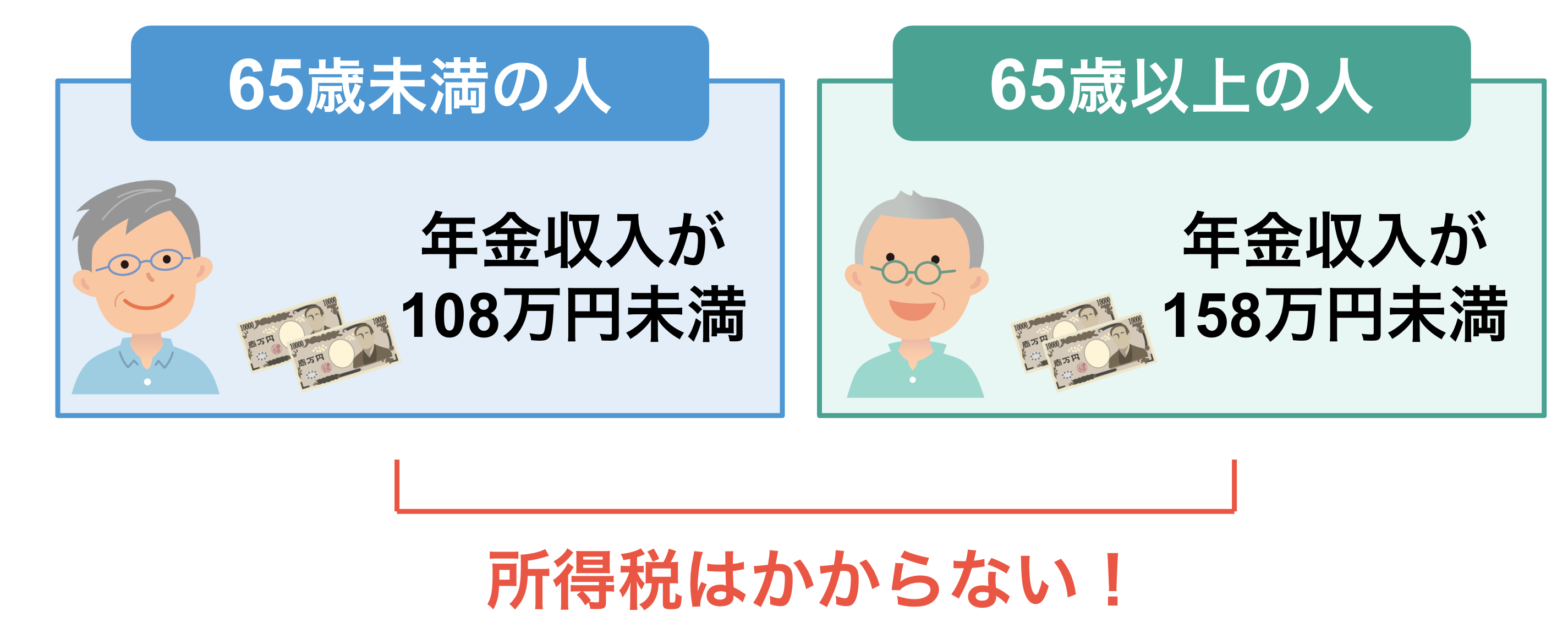

専業主婦がもらう年金には原則税金は課税されない

老齢年金は、所得税法では「雑所得」に分類され、一定額以上の雑所得がある場合は所得税と住民税が発生します。

65歳以上の人は年金収入が158万円未満の場合、65歳未満の人は年金収入が108万円未満の場合、所得税は課税されません。そのため、老齢基礎年金を満額の月額69,308円もらっても、専業主婦には原則所得税は課税されないことになります。

なお、年金以外の収入がない場合、専業主婦が受け取る老齢基礎年金には原則住民税も課税されません。

年金に税金がかかるのはいくらから?手取り額や所得税の計算も!

※2:日本年金機構|老齢年金から税金が差し引かれていません。どうしてですか。

※3:国税庁|No.1600 公的年金等の課税関係

夫が死亡したら専業主婦の妻は遺族年金をもらえる?

家庭を守る専業主婦にとっては、一家の大黒柱である夫の収入は重要です。では、夫が死亡した場合、妻は遺族年金を受給できるのでしょうか?

遺族年金とは、国民年金や厚生年金に加入している人が亡くなった場合に、遺族に対して支給される公的年金のこと。遺族年金には遺族基礎年金と遺族厚生年金の2種類があり、亡くなった人が加入していた年金により受け取れる遺族年金の種類が決まります。

■夫が亡くなった場合の妻が受け取れる年金の種類

亡くなった人 | 遺族年金の | 年金の種類 |

|---|---|---|

自営業 | 子のある妻 | 遺族基礎年金 |

子のない妻 | 寡婦年金 | |

会社員 | 子のある妻 | 遺族基礎年金 |

子のない | 遺族厚生年金 | |

子のない | 遺族厚生年金 |

受給資格のある国民年金の被保険者が亡くなった場合に受けとれる【遺族基礎年金】

遺族基礎年金は、受給資格のある国民年金の被保険者が亡くなった場合に支給されます。

受給対象者は、子どものいる配偶者もしくは子どもす。ただし、子どもは「亡くなった人に生活を維持されていた、18歳到達年の3月末まで」の子どもに限ります。

つまり、子のいない専業主婦には遺族基礎年金は支給されません。

受給資格のある厚生年金の被保険者が亡くなった場合に受けとれる【遺族厚生年金】

遺族厚生年金は、受給資格のある厚生年金の被保険者が亡くなった場合に、遺族基礎年金と併せて受け取れます。

受給対象者は、「妻・子・夫・父母・孫・祖父母」の順に、優先順位の高い人です。そのため、子のいない専業主婦にも支給される点が遺族基礎年金と異なる部分です。

受給資格や受給額に関しては以下の記事で詳しく解説しているので、ぜひ参考にしてください。

遺族年金は誰がもらえる?受給資格や対象者や金額を徹底解説!

遺族年金が廃止されるって本当?2025年の制度改正のポイントを解説!

専業主婦が離婚した場合年金はもらえる?

では、専業主婦だった人が離婚して65歳になったとき、その人は年金を受給できるのでしょうか?

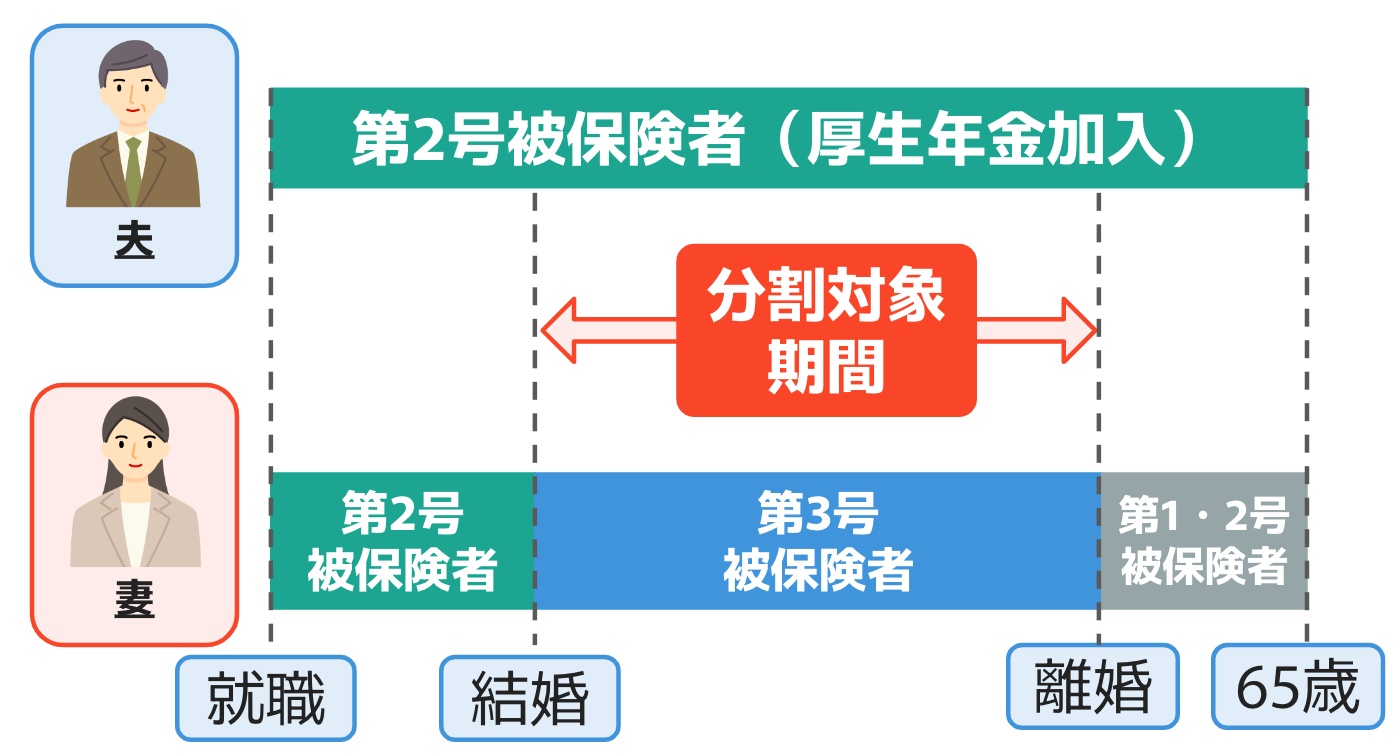

婚姻期間中に納めた厚生年金保険料は年金分割できる

婚姻期間中の共有財産は離婚時に分割することが一般的。それは、婚姻期間中に納付した年金も同様です。しかし、将来受け取れる年金受給額を分割する訳ではなく、分割されるのは婚姻期間中に納めた年金保険料。これを年金分割といいます。

年金分割の対象となるのは、婚姻期間中に加入していた厚生年金です。国民年金のみ加入の自営業者は年金分割の対象にならないため、注意しましょう。

なお、対象となる期間は婚姻期間中のみで、婚姻期間以外の厚生年金加入期間は対象外になります。

年金分割には「合意分割」と「3号分割」がある

年金分割には「合意分割」と「3号分割」の2種類があります。

合意分割 | 3号分割 | |

|---|---|---|

夫婦間の | 話し合いで双方の | 合意の必要は |

申し立て | 夫もしくは妻の | 3号被保険者 |

制度の | 2007年4月1日 | 2008年4月1日 |

対象期間 | 婚姻期間中 | 2008年4月1日以降で |

分割割合 | 話し合いで決定 | 一律で保険料 |

年金分割に関しては以下の記事で詳しく解説しているため、ぜひ参考にしてください。

離婚後に年金分割しないとどうなる?手続きの流れやいくら増えるかも!

専業主婦の妻に関係のある【加給年金】【振替加算】とは?

年金制度の1つである「加給年金」や「振替加算」は、会社員と専業主婦の夫婦に関係のある制度です。

ここでは、加給年金や振替加算の詳細を確認しておきましょう。

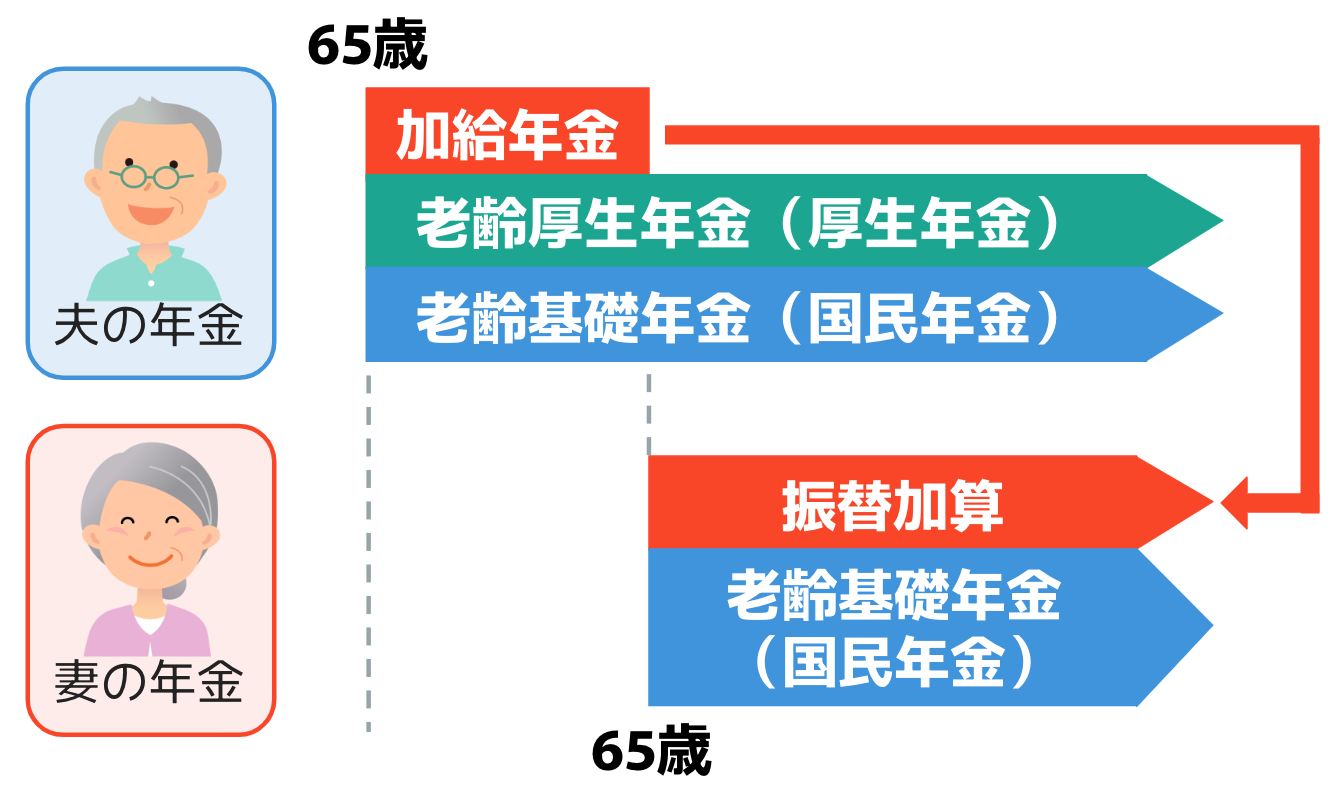

加給年金とは一定の条件を満たした厚生年金の被保険者が受け取れる年金

加給年金とは、一定の条件を満たした厚生年金の被保険者が受け取れる年金です。65歳未満の配偶者もしくは子を扶養していて、厚生年金に20年以上加給している人が、老齢厚生年金を受給する際に加算されます。

会社員の夫が65歳になり年金を受給し始めても、妻が年下の場合は、妻はまだ年金を受給できません。夫1人分の年金だけで老後の夫婦の生活を補うのは大変なため、手当のような意味合いで上乗せされるのが加給年金です。

加給年金は、加給年金の受給者の配偶者が65歳に到達した時点で終了しますが、その後は配偶者の老齢年金に振替加算として上乗せされます。

では、加給年金を受け取れるのはどのような人なのでしょうか?

加給年金の対象者の条件は3つ

加給年金の対象になるのは、以下の条件をすべて満たしている人です。

加給年金の対象者

- 65歳以上

- 厚生年金に20年以上加入している

- 65歳未満の配偶者もしくは子を扶養している

子は「18歳到達年度の末日までの間の子」または「1級・2級の障害の状態にある20歳未満の子」が対象になります。

注意したいのは、妻が夫より年上の場合です。夫が65歳の段階で65歳未満の配偶者がいることが条件になっているため、妻が夫より年上の場合はこれに該当しません。つまり、妻が夫より年上の場合は加給年金は支給されません。

ただし、後ほど解説する振替加算は手続きをすることにより受給可能です。

加給年金は上記の他に、以下に該当する人も対象になります。

加給年金の対象者

- 65歳未満の配偶者もしくは子を扶養している65歳未満の特別支給の老齢厚生年金の受給権者(定額部分が支給される場合に限る)

- 65歳未満の配偶者を扶養している障害等級1級・2級の障害厚生年金等の受給権者

- 子を扶養している障害基礎年金の受給権者

加給年金の金額

加給年金の金額は以下の通りです。

加給年金の金額(2025年4月以降)

- 配偶者を扶養している場合:239,300円+特別加算

- 第1子・2子を扶養している場合:各239,300円

- 第3子以降を扶養している場合:各79,800円

■特別加算額(2025年4月以降)

老齢厚生年金を | 特別加算額 | 加給年金額の |

|---|---|---|

1934年4月2日〜 | 35,400円 | 274,700円 |

1940年4月2日〜 | 70,600円 | 309,900円 |

1941年4月2日〜 | 106,000円 | 345,300円 |

1942年4月2日〜 | 141,200円 | 380,500円 |

1943年4月2日以後 | 176,600円 | 415,900円 |

配偶者・第1子・2子の加給年金は「224,700円×改定率」、第3子以降の加給年金は「74,900円×改定率」によって決まるため、年度により多少の違いが生じます。

振替加算とは加給年金の代わりに配偶者の年金に加算されるもの

振替加算とは、加給年金の代わりに配偶者の年金に加算されるお金のこと。加給年金の支給が止められた後、一定条件を満たしていれば、厚生年金加入者の配偶者の老齢年金に上乗せして支給されます。

なお、振替加算は加給年金とは異なり、生涯にわたって支給されます。

振替加算の対象者

- 65歳以上である

- 老齢基礎年金の受給権がある

- 生年月日が1926年4月2日〜1966年4月1日の間である

- 65歳に到達した時点で配偶者に生計を維持されている

- 65歳に到達する前日の時点で配偶者が受給していた加給年金の対象となっていた

- 老齢厚生年金や退職共済年金を受給している場合は、厚生年金保険および共済組合等の加入期間が併せて240月未満である

- 35歳以降の共済組合等の加入期間を除いた厚生年金の加入期間が、以下の表未満である(夫の場合は40歳以降)

生年月日 | 加入期間 |

|---|---|

1947年4月1日以前 | 180月 |

1947年4月2日〜 | 192月 |

1948年4月2日〜 | 204月 |

1949年4月2日〜 | 216月 |

1950年4月2日〜 | 228月 |

振替加算の金額は配偶者の生年月日により、月額1,336〜19,883円と異なります。詳しくは、以下の記事をご参考ください。

年金の振替加算とは?金額・もらえる人の条件・手続き方法を徹底解説

第3号被保険者制度が廃止になるって本当?

「第3号被保険者制度が廃止になる」という話を耳にしたことがある人は多いでしょう。ここでは、近年話題になっている第3号被保険者制度の廃止・見直しに関してご紹介します。

廃止が決定された訳ではないが見直しが検討されている

専業主婦やパートで働く人などが該当する「第3号被保険者」制度は、廃止ではなく以下の見直しが検討されています。

今後の見直し案

- 第3号被保険者の保険料の発生

- 第3号被保険者の老齢基礎年金の減額

- 第3号被保険者の枠の縮小

現行の制度では、第3号被保険者は保険料を支払う必要がありません。また、第3号被保険者期間中は年金を納付済としてカウントされるようになっています。

では、なぜこのような見直しが検討されているのでしょうか?

廃止や見直しが検討される主な要因とは?

第3号被保険者の廃止や見直しが検討される要因は、主に以下の3点です。

第3号被保険者の廃止や見直しが検討される主な要因

- 年収の壁を気にして労働時間を調整する人が多いため

- 昔と比べて働き方が変化しているため

- 第1号被保険者の配偶者との公平性を保つため

詳細を確認してみましょう。

年収の壁を気にして労働時間を調整する人が多いため

1つ目の要因は、年収の壁を気にして労働時間を調整する人が多いためです。

年収の壁とは、配偶者の扶養に入りながらパートなどで働く人の税金や社会保険の加入義務が発生するボーダーラインのことです。

パートで働く第3号被保険者は一定以上の収入があると社会保険の加入義務が発生し、手取りが減ってしまうことになるため、もっと長く働けるにも関わらず労働時間を調整する人が多い傾向にあります。

一方で、企業側は多くの労働力を求めています。「企業側は労働力が欲しい・労働者はもっと働きたい」と思っているにも関わらず、年収の壁があるため労働力不足に陥っているのが現実なのです。

そこで、国は「第3号被保険者制度をなくしてしまえば労働力不足の解決につながる」と考え、第3号被保険者制度の見直しを検討しています。

社会保険とは?種類や対象者は?アルバイト・パートの加入要件も!

パートの社会保険加入条件を徹底解説!月68,000円はいつから!?

昔と比べて働き方が変化しているため

2つ目の要因は、昔と比べて働き方が変化しているためです。

第3号被保険者制度は「夫が外で働き、妻は専業主婦として家庭を守る」という一昔前の家庭をイメージして作られています。

しかし、近年は結婚後も社会で活躍する女性が増えており、昔とは働き方が変化しているため、「第3号被保険者制度そのものを考え直すべき」という意見が多くなっています。

第1号被保険者の配偶者との公平性を保つため

3つ目の要因は、第1号被保険者の配偶者との公平性を保つためです。

会社員や公務員の扶養に入れる第3号被保険者は、年金保険料を自分で支払う必要はありませんが、老齢基礎年金を算定する際の納付済期間にはカウントされます。

しかし、自営業者の妻である第1号被保険者には「扶養」という概念がありません。そのため、夫と妻のそれぞれが年金保険料を支払う必要があります。

現行の年金制度では、会社員の妻と自営業者の妻の間には大きな差が生じており、「不公平ではないか」という声が以前から多く挙がっていました。

これらの問題を解決するためにも、第3号被保険者制度の見直しが検討されています。

専業主婦の年金受給額を増やす方法

将来自分が受け取れる年金額を確認し、想像していたより少ない金額に不安を抱く人も多いでしょう。

もし受給開始年齢までに期間がある人であれば、これからでも年金受給額を増やす方法はあります。

年金受給額を増やす方法

- 国民年金に任意加入する(未加入期間がある60歳以上65歳未満の人)

- 付加年金に加入する(第1号被保険者や65歳未満の任意加入被保険者など)

- 国民年金基金に加入する(第1号被保険者)

- できるだけ長く厚生年金に加入する(会社員・派遣・パートなど)

- 繰り下げ受給する

- 保険料を前納する

- 個人年金保険に加入する

- iDeCoに加入する

年金受給額を増やす方法は以下の記事で詳しく解説しているので、ぜひ参考にしてください。

年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

年金の繰下げ受給とは|計算方法や損益分岐点は?手続き方法も解説

まとめ・将来の年金受給額に不安のある人は今のうちに対策を!

年金制度上、専業主婦は第1号被保険者もしくは第3号被保険者に該当し、将来受け取れる年金は老齢基礎年金です。2025年度の老齢基礎年金の満額は、月額69,308円。未納や免除期間がある場合は満額をもらえません。

ただし、老齢基礎年金の受給要件を満たしており、過去に厚生年金に加入していたことがある人は老齢厚生年金を受給できるため、老齢基礎年金のみ受給する人より受給額が大きくなります。

人生100年時代。年金の受給を開始してからもまだまだ人生は続きます。付加年金に加入したり、繰り下げ受給したり、厚生年金の加入期間を長くしたりと、今からでもできる対策はあります。

将来の年金受給額に不安のある人は、今のうちに対策を検討してみてはいかがでしょうか?

参考資料

日本年金機構|令和7年4月分からの年金額等について

日本年金機構|老齢年金から税金が差し引かれていません。どうしてですか。

国税庁|No.1600 公的年金等の課税関係

日本年金機構|加給年金額と振替加算

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。