相続税が発生するのはいくらから?相続人が親子・妻・兄弟姉妹でどう変わる?

相続税はいくらからかかる? 申告が必要なケースも解説!

相続とは、亡くなった人の財産を引き継ぐこと。相続税は、課税対象となる相続財産が、相続税の基礎控除額である【3,000万円+600万円×法定相続人の数】を超える場合に発生します。 相続税を計算する際には、さまざまな知識が必要です。特例控除や法定相続人の数え方、死亡保険金の非課税枠などについても把握しておく必要があります。 この記事では、相続税が発生するケースや課税相続財産に含まれるもの、妻が相続する場合の特例控除やその他の特例控除、相続税の計算方法や注意点を解説します。

- 目次

- 相続税はいくらからかかる?

- 相続財産が基礎控除額【3,000万円+600万円×法定相続人の数】を超える場合に発生する

- 法定相続人の数え方

- 課税される相続財産に含まれるもの・含まれないもの

- 課税される相続財産に含まれるもの・含まれないもの一覧

- 注意ポイント①みなし相続財産

- 注意ポイント②暦年課税による贈与

- 財産の評価方法

- 妻が相続する場合はいくらまで非課税になる?

- 基礎控除以外に相続財産から控除される特例とは?

- 配偶者の税額軽減

- 未成年者の税額控除

- 障害者の税額控除

- 小規模宅地等の特例

- 暦年課税や相続時精算課税による贈与税の控除

- 相次相続控除

- 相続税の計算方法とは?

- ステップ1:相続財産に含まれる死亡保険金を計算する

- ステップ2:相続財産の合計金額を計算する

- ステップ3:課税遺産総額を計算する

- ステップ4:相続人それぞれの相続金額を計算する

- ステップ5:各自の相続税を計算した後に合算する

- ステップ6:実際の取得割合に応じて相続税を分配する

- 相続税の早見表

- 相続税に関する注意点

- 兄弟や孫が相続する場合は2割加算される

- 受取人が法定相続人の生命保険は【500万円 × 法定相続人の数】が非課税になる

- 二次相続は一次相続より控除額が少なくなるケースが多い

- まとめ・相続税は【3,000万円+600万円×法定相続人の数】を超える場合に発生する

相続税はいくらからかかる?

相続とは、亡くなった人の財産を引き継ぐこと。相続財産が一定額以上の場合は、相続税が発生します。では、相続財産がいくらあると相続税が発生するのでしょうか?

※1:国税庁|相続税のあらまし

※2:国税庁|財産を相続したとき

※3:国税庁|「暮らしの税情報」(財産を相続したとき)

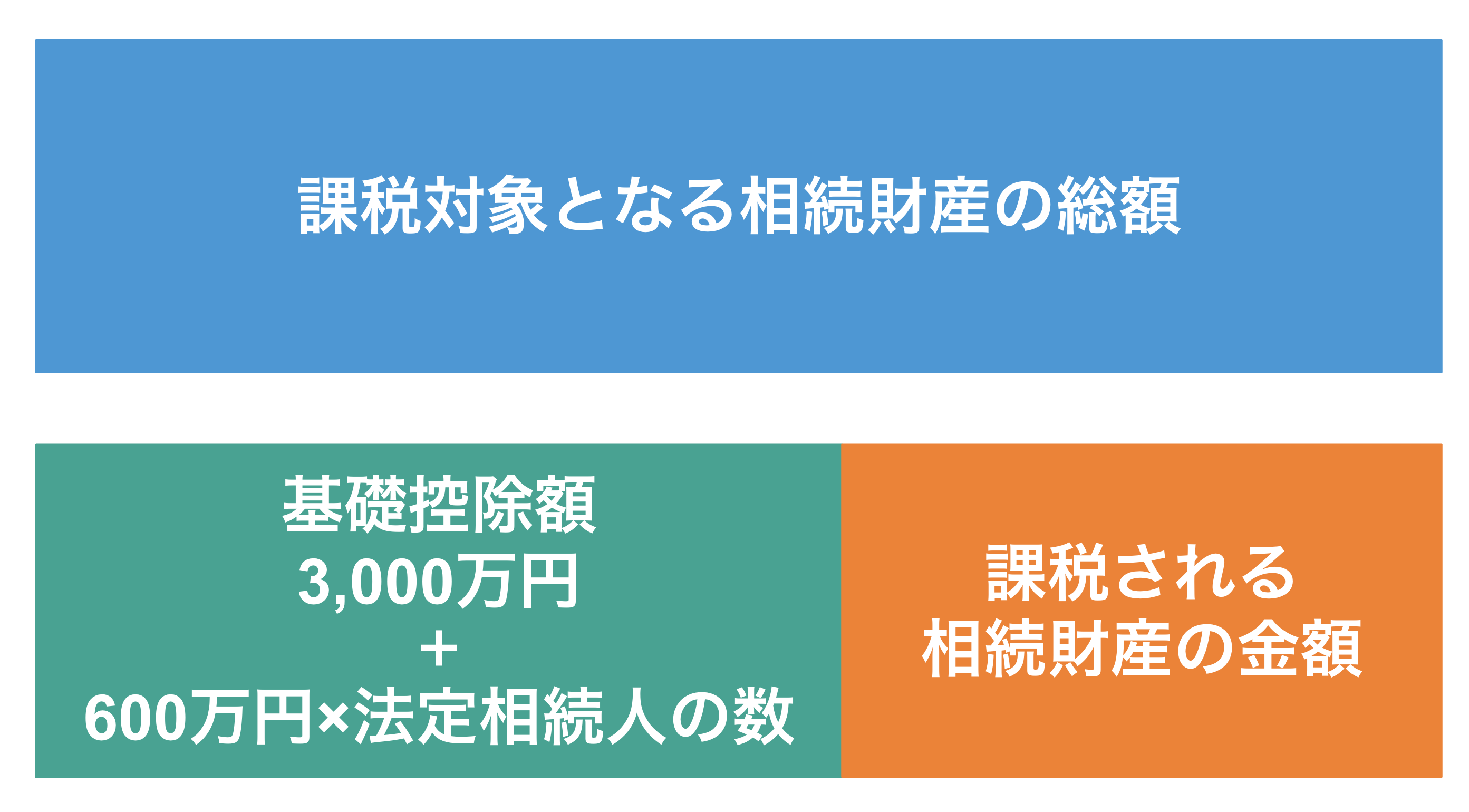

相続財産が基礎控除額【3,000万円+600万円×法定相続人の数】を超える場合に発生する

相続税は、課税対象となる相続財産が相続税の基礎控除額を超える場合に発生します。

相続税の基礎控除額

- 3,000万円+600万円×法定相続人の数

1人 3,600万円

2人 4,200万円

3人 4,800万円

4人 5,400万円

5人 6,000万円

課税対象となる相続財産の総額が基礎控除額以下の場合は、原則として、相続税を申告する必要はありません。

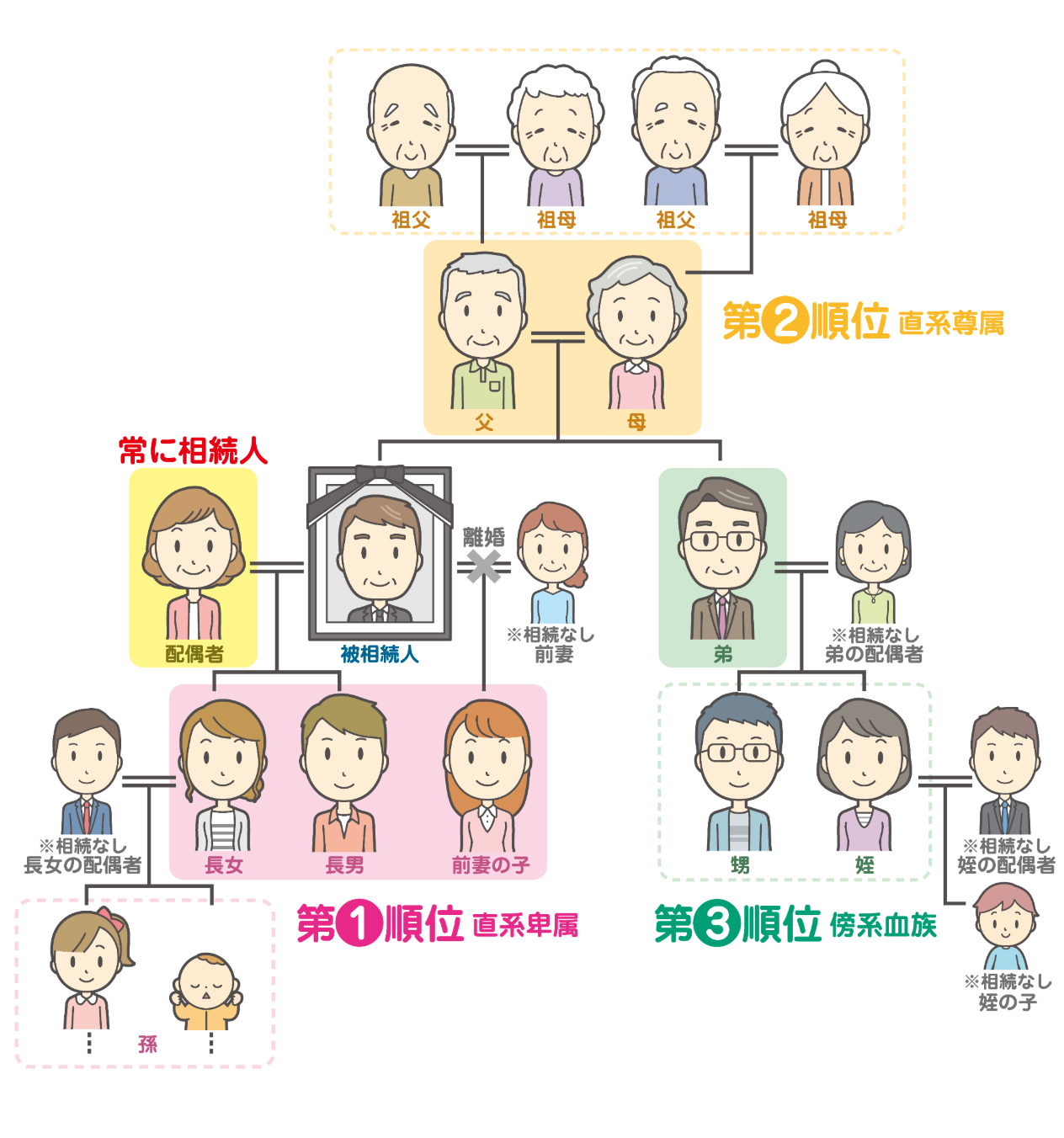

法定相続人の数え方

相続が発生した際の重要なポイントの1つが法定相続人です。法定相続人の数により相続税の対象となる金額が変わってくるため、正しい法定相続人の数を把握する必要があります。

まずは、基本ルールを確認しましょう。法定相続人には、優先順位が定められています。先順位の人が1人でも存在する場合は、後順位の人は法定相続人に該当しません。ただし、配偶者が存在する場合は、順位に関係なく必ず相続人になります。

法定相続人の順位

- 配偶者は、必ず法定相続人

- 第1順位:子

- 第2順位:親

- 第3順位:兄弟姉妹

その他のルールは以下の通りです。

法定相続人の基本ルール

- 同じ順位の人が複数存在する場合は、該当する人全員が法定相続人になる

- 配偶者が存在しない場合は、先順位に該当する者だけが法定相続人になる

- 第3順位までに該当する人が1人も存在しない場合は、配偶者のみが法定相続人になる

例えば「配偶者なし・子どもが2人・母親が健在のAさん」が亡くなった場合の法定相続人は子ども2人のみが法定相続人に該当します。

また、「配偶者あり・子どもなし・両親なし・兄が1人健在のBさん」が亡くなった場合は、配偶者と兄の2人が法定相続人に該当します。

代襲相続や相続放棄した人がいる場合

法定相続人に代襲相続や相続放棄した人などがいる場合は、以下の順位に該当します。

法定相続人のルール

- 代襲相続の孫:第1順位に該当する

- 代襲相続の甥・姪:第3順位に該当する

- 義理の父母:第2順位に該当する

- 養子:第1順位に該当する

- 前妻の子:第1順位に該当する

- 養子縁組をしていない連れ子:法定相続人に該当しない

- 相続放棄した人:法定相続人の数に含まれる

- 相続欠格された人:法定相続人の数に含まれない(ただし、相続欠陥された人に代襲相続人がいる場合は、代襲相続人のみ法定相続人に含まれる)

代襲相続とは、本来相続人になるはずの子どもや兄弟姉妹が死亡していた場合、その子どもが本人に代わり相続することです。子の場合は孫、兄弟姉妹の場合は甥や姪が該当します。

養子のカウント方法には注意が必要

養子は基本的に第1順位に該当しますが、被相続人に実子がいるかどうかにより法定相続人に該当する人数が異なるため、注意が必要です。

養子のカウント方法

- 実子がいる場合→養子は1人まで

- 実子がいない場合→養子は2人まで

ただし、特別養子縁組で養子になった子は、税法上は実子と認められます。

課税される相続財産に含まれるもの・含まれないもの

では、課税される相続財産に含まれるものはどのようなものがあるのでしょうか?

課税される相続財産に含まれるもの・含まれないもの一覧

課税される相続財産に含まれるものと含まれないものは以下の通りです。

含まれるもの | 含まれないもの |

|---|---|

現金・預金 土地や家などの不動産 有価証券 貸付金 自動車 貴金属 骨董品 営業権・特許権・著作権 死亡保険金・死亡退職金 相続時精算課税の 暦年課税による贈与 | 借入金 住宅ローンの残高 未納の税金 葬儀にかかった費用 |

上記のうち、注意が必要な「みなし相続財産」と「暦年課税による贈与」を確認しておきましょう。

注意ポイント①みなし相続財産

みなし相続財産とは、民法上の相続財産ではないが、相続税の計算上は相続財産とみなされる財産のことです。

主なみなし相続財産には死亡保険金や死亡退職金がありますが、すべての金額が課税対象になる訳ではなく、受け取った金額のうち「500万円×法定相続人の数」が非課税になります。

注意ポイント②暦年課税による贈与

暦年贈与とは、年間110万円以内の範囲内で贈与をすることです。

税法上では、1月1日から12月31日までの1年間の間に受けた贈与金額が110万円以内の場合は、贈与税がかかりません。この贈与税の基礎控除枠を利用し、非課税で贈与することを暦年贈与といいます。

暦年課税による贈与は、以下のようにいつ贈与が行われたか、いつ相続が発生したかにより相続財産に含まれるか否かが決まります。

贈与の時期 | 贈与者の相続開始日 | 加算される期間 |

|---|---|---|

2023年12月31日以前 | 問わない | 相続開始前3年間分 |

2024年1月1日以降 | 2024年1月1日~ | 相続開始前3年間分 |

2027年1月1日~ | 2024年1月1日~ | |

2031年1月1日~ | 相続開始前7年間分 |

正しい暦年贈与の方法!廃止は見送り?改正点や相続時精算課税との違いも

財産の評価方法

相続される財産の中には、土地や建物など価格にするのが難しい財産も多いでしょう。主な相続財産の評価方法は以下の通りです。

相続財産の評価方法

- 現金・預金:相続発生日の残高

- 土地:路線価×面積×補正率または固定資産税評価額×倍率

- 建物:固定資産税評価額

- 株式:相続発生日・該当月〜前々月の終値の平均のうちもっとも低い価格×株数

- 自動車・貴金属・骨董品:相続発生日の時価

※5:国税庁|No.4105 相続税がかかる財産

※6:国税庁|No.4108 相続税がかからない財産

※7:国税庁|相続税及び贈与税の税制改正のあらまし

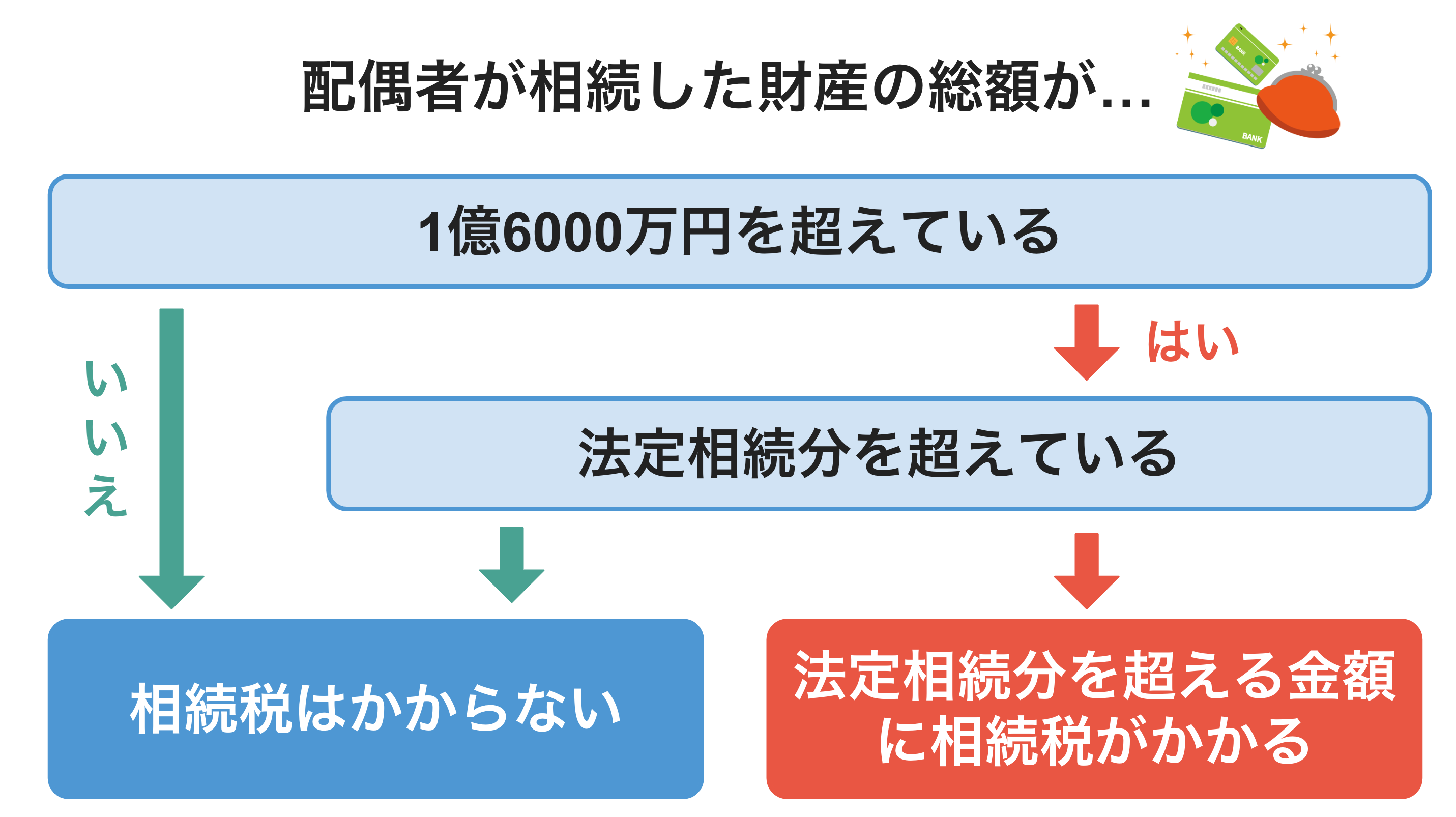

妻が相続する場合はいくらまで非課税になる?

「妻(配偶者)が相続する財産は非課税枠が多い」と聞いたことはありませんか?それは、「配偶者の税額の軽減」という特例制度があるためです。

配偶者の税額の軽減制度とは、配偶者が相続した財産は以下の2つのうちどちらか大きい金額までは非課税になる制度のことです。

どちらか大きい方の金額までは非課税

- 1億6,000万円

- 配偶者の法定相続分相当額

配偶者の法定相続分は、法定相続人の数や関係性により異なります。

法定相続人 | 割合 |

|---|---|

配偶者と子ども | 配偶者:1/2 子ども:1/2 |

配偶者と父母 | 配偶者:2/3 子ども:1/3 |

配偶者と兄弟姉妹 | 配偶者:3/4 兄弟姉妹:1/4 |

なお、配偶者の税額の軽減制度は、内縁の場合は利用できません。

基礎控除以外に相続財産から控除される特例とは?

相続税を計算する際には課税される相続財産の総額を確認する必要がありますが、一定の条件を満たせば利用できる特例控除があります。

主な特例控除

- 配偶者の税額軽減

- 未成年者の税額控除

- 障害者の税額控除

- 小規模宅地等の特例

- 暦年課税や相続時精算課税による贈与税の控除

- 相次相続控除

上記の特例は「相続財産から控除」される特例と、「相続税から控除」される特例があるため、混同しないように気をつけてください。

なお、特例控除を差し引いた結果、相続財産の金額が基礎控除以下の場合は原則相続税を申告する必要はありません。ただし、「配偶者の税額軽減」と「小規模宅地等の特例」を利用する場合は、相続税がかからなくても申告は必要になるため注意しましょう。

配偶者の税額軽減

1つ目は、配偶者の税額軽減です。

配偶者の税額軽減とは、配偶者が相続した財産は以下の2つのうちどちらか大きい金額までは非課税になる制度のことです。

どちらか大きい方の金額までは非課税

- 1億6,000万円

- 配偶者の法定相続分相当額

「妻が相続する場合はいくらまで非課税になる?」で詳しく解説していますので、参考にしてください。

未成年者の税額控除

2つ目は、未成年者の税額控除です。

未成年者の税額控除とは、相続人が未成年の場合は相続税から「10万円×(18歳-相続開始時の年齢)」を控除される制度のこと。2022年3月31日以前の相続の場合は「10万円×(20歳-相続開始時の年齢)」が相続税から控除されます。

年数の1年未満の端数は切り上げて計算します。

例えば、16歳の人が相続人になる場合は、相続税から「10万円×(18歳−16歳)」=20万円が控除されます。

障害者の税額控除

3つ目は、障害者の税額控除です。

障害者の税額控除とは、相続人が85歳未満の障害者の場合は、相続税から以下の金額が控除される制度のことです。

相続税からの控除額

- 一般障害者:10万円×(85歳-相続開始時の年齢)

- 特別障害者:20万円×(85歳-相続開始時の年齢)

年数の1年未満の端数は切り上げて計算します。

例えば、30歳の一般障害者が相続人になる場合は、相続税から「10万円×(85歳−30歳)」=550万円が控除されます。

小規模宅地等の特例

4つ目は、小規模宅地等の特例です。

小規模宅地等の特例とは、亡くなった被相続人が住んでいた土地や事業に利用していた土地を相続する場合、一定要件を満たせば土地の評価額が減額される制度のこと。評価額が減額されることで相続財産が大幅に少なくなる効果があります。

■減額割合と要件

土地の区分 | 要件 | 減額割合 | 限度面積 | |

|---|---|---|---|---|

居住用の土地 | 特定居住用宅地 | 80% | 330㎡ | |

貸付事業 | 特定事業用宅地 | 80% | 400㎡ | |

貸付事業用 | 一定の法人に | 特定同族会社 | 80% | 400㎡ |

貸付事業用宅地 | 50% | 200㎡ | ||

一定の法人に | 貸付事業用宅地 | 50% | 200㎡ | |

貸付事業用宅地 | 50% | 200㎡ | ||

被相続人の | 特定居住用宅地 | 80% | 330㎡ | |

例

被相続人が住んでいた300㎡の土地

相続税評価額は5,400万円

減額される金額は「5,400万円×80%」=4,320万円

相続税評価額は「5,400万円−4,320万円」=1,080万円

上記のケースの場合、相続税評価額は1080万円になります。

※11:国税庁|No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

暦年課税や相続時精算課税による贈与税の控除

5つ目は、暦年課税や相続時精算課税による贈与税の控除です。

相続税の対策として、親族に対し贈与を行う人もいるでしょう。

贈与税の課税方法は「暦年課税」と「相続時精算課税」がありますが、相続財産を計算する際に、贈与した財産が相続財産に加算される場合、すでに納めた贈与税は相続税から控除されます。

なお、相続税の金額からすでに納めた贈与税が控除しきれない場合は、差額が返還されるため、二重払いになることはありません。

※12:国税庁|No.4161 贈与財産の加算と税額控除(暦年課税)

※13:国税庁|No.4103 相続時精算課税の選択

※14:国税庁|No.4408 贈与税の計算と税率(暦年課税)

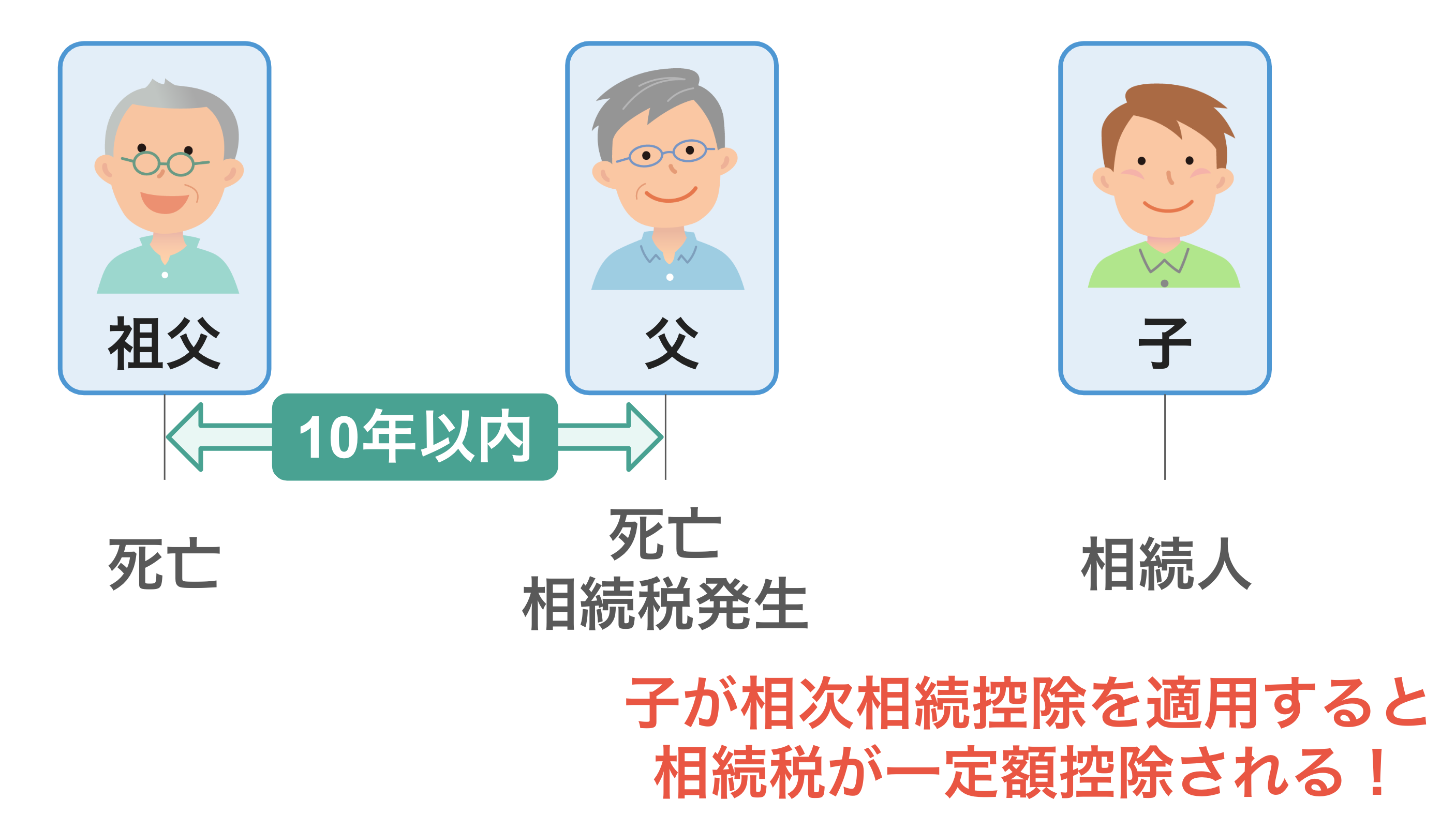

相次相続控除

6つ目は、相次相続控除です。

相次相続控除とは、亡くなった被相続人が10年以内に相続税を納めている場合、今回の相続人が納める相続税のうち一定額が控除される制度のこと。以下の要件をすべて満たしている場合に利用できます。

相次相続控除の要件

- 相次相続控除適用を受ける人が被相続人の相続人である

- 前回の相続発生から今回の相続の発生までの期間が10年以内である

- 前回の相続で、亡くなった被相続人が相続税を納めている

控除される金額を計算するためには、まず、以下のA〜Eの金額を確認します。

A〜Eの金額

- A:亡くなった被相続人が前回の相続で納めた相続税額

- B:亡くなった被相続人が前回の相続で取得した純資産価額

- C:今回の相続で財産を取得したすべての人の純資産価格の合計金額

- D:今回、相次相続控除を利用する相続人の純資産価額

- E:前回の相続から今回の相続までの期間(1年未満の期間は切り捨て)

確認ができたら、以下の手順で控除額を計算しましょう。

相次相続控除の計算の手順

- ①C÷(B−A)

- ②D÷C

- ③(10−E)÷10

- ④A×①×②×③

④の金額が、相次相続控除の金額になります。

相続税の計算方法とは?

自分や家族の万一に備えて、相続税がどれくらいかかるのか把握しておきたい人も多いでしょう。ここでは、相続税の計算方法を解説します。

ステップ1:相続財産に含まれる死亡保険金を計算する

まずは、死亡保険金や死亡退職金の有無を確認します。ある場合は「500万円×法定相続人の数」を差し引き、相続財産に含まれる死亡保険金の金額を計算しましょう。

ステップ2:相続財産の合計金額を計算する

次に、相続財産に含まれるものを確認し、合計金額を計算します。「課税される相続財産に含まれるもの・含まれないもの」を参考に、相続財産の合計金額を計算します。

土地や建物などは、相続税独自の方法で評価額を算出する必要があります。概算を把握する場合は自分でも可能ですが、正確な評価額を確認したい場合は、税理士などの専門家に依頼しましょう。

ステップ3:課税遺産総額を計算する

次に、相続財産から基礎控除や債務控除、葬儀にかかる費用などを差し引き、課税遺産総額を計算します。

ステップ4:相続人それぞれの相続金額を計算する

次に、課税遺産総額を法定相続分で分配し、相続人それぞれの相続金額を計算します。

法定相続人 | 割合 |

|---|---|

配偶者と子ども | 配偶者:1/2 子ども:1/2 |

配偶者と父母 | 配偶者:2/3 子ども:1/3 |

配偶者と兄弟姉妹 | 配偶者:3/4 兄弟姉妹:1/4 |

相続税を計算するために必要な過程のため、この段階では、法定相続分で分配します。実際の取得割合で分配しないよう、注意してください。

ステップ5:各自の相続税を計算した後に合算する

次に、国税庁の相続税の速算表を参考に、相続人それぞれの相続税を計算します。

法定相続分に | 税率 | 控除額 |

|---|---|---|

1,000万円以下 | 10% | - |

1,000万円超 | 15% | 50万円 |

3,000万円超 | 20% | 200万円 |

5,000万円超 | 30% | 700万円 |

1億円超 | 40% | 1,700万円 |

2億円超 | 45% | 2,700万円 |

3億円超 | 50% | 4,200万円 |

6億円超 | 55% | 7,200万円 |

例えば、法定相続分が1,500万円の場合は、「1,500万円×15%−50万円」=175万円になります。相続人それぞれの相続税がわかったら合算します。

※17:国税庁|No.4152 相続税の計算

※18:国税庁|No.4155 相続税の税率

ステップ6:実際の取得割合に応じて相続税を分配する

最後に、合算した相続税を実際の取得割合に応じて分配したら、各自が負担する相続税が算出されます。

わかりやすいように、例で確認してみましょう。

前提条件

法定相続人は配偶者と子ども2人

死亡保険金は2,000万円

相続財産は6,700万円

葬儀代は200万円

相続税の計算

- 実際の取得割合は配偶者は1/2・子どもは1/4ずつ

- 死亡保険金の非課税枠は「500万円×3人」=1,500万円

- 相続財産に含まれる金額は「死亡保険金2,000万円−1,500万円」=500万円

- 相続財産は「6,700万円+500万円」=7,200万円

- 相続税の基礎控除は「3,000万円+(600万円×3人)」=4,800万円

- 課税遺産総額は「7,200万円−基礎控除4,800万円−葬儀代200万円」=2,200万円

- 2,200万円を法定相続分で分配すると、母=1,100万円、子ども1人につき550万円ずつ

- 母の仮の相続税は「1,100万円×15%−50万円」=115万円

- 子どもの仮の相続税は「550万円×10%」=55万円

- 相続税の合計金額は「115万円+55万円+55万円」=225万円

- 相続税の合計金額225万円を実際の取得割合で分配すると、母=112.5万円、子ども1人につき56.25万円ずつ

- 母は配偶者の税額の軽減制度が適用されるため、相続税は0円

実際に負担する相続税は、子どもがそれぞれ562,500円ずつとなる

段階が多いため少し難しく感じるかもしれませんが、1つずつ確認していけば混乱することはありません。相続税が気になる人は、ぜひ確認してみてください。

相続税の早見表

計算をする前に概算だけ知りたい場合は、以下の早見表を利用しましょう。

■相続人が配偶者と子どもの場合の相続税

遺産総額 | 配偶者 | 配偶者 | 配偶者 |

|---|---|---|---|

5,000万円 | 40万円 | 10万円 | 0円 |

6,000万円 | 90万円 | 60万円 | 30万円 |

7,000万円 | 160万円 | 113万円 | 80万円 |

8,000万円 | 235万円 | 175万円 | 138万円 |

9,000万円 | 310万円 | 240万円 | 200万円 |

1億円 | 385万円 | 315万円 | 263万円 |

1.5億円 | 920万円 | 748万円 | 665万円 |

2億円 | 1,670万円 | 1,350万円 | 1,218万円 |

2.5億円 | 2,460万円 | 1,985万円 | 1,800万円 |

3億円 | 3,460万円 | 2,860万円 | 2,540万円 |

5億円 | 7,605万円 | 6,555万円 | 5,963万円 |

10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 |

20億円 | 4億6,645万円 | 4億3,440万円 | 4億1,183万円 |

30億円 | 7億4,145万円 | 7億380万円 | 6億7,433万円 |

50億円 | 12億9,145万円 | 12億5,380万円 | 12億1,615万円 |

■相続人が子どもだけの場合の相続税

遺産総額 | 子ども1人 | 子ども2人 | 子ども3人 |

|---|---|---|---|

5,000万円 | 160万円 | 80万円 | 20万円 |

6,000万円 | 310万円 | 180万円 | 120万円 |

7,000万円 | 480万円 | 320万円 | 220万円 |

8,000万円 | 680万円 | 470万円 | 330万円 |

9,000万円 | 920万円 | 620万円 | 480万円 |

1億円 | 1,220万円 | 770万円 | 630万円 |

1.5億円 | 2,860万円 | 1,840万円 | 1,440万円 |

2億円 | 4,860万円 | 3,340万円 | 2,460万円 |

2.5億円 | 6,930万円 | 4,920万円 | 3,960万円 |

3億円 | 9,180万円 | 6,920万円 | 5,460万円 |

5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 |

10億円 | 4億5,820万円 | 3億9,500万円 | 3億5,000万円 |

20億円 | 10億820万円 | 9億3,290万円 | 8億5,760万円 |

30億円 | 15億5,820万円 | 14億8,290万円 | 14億760万円 |

50億円 | 26億5,820万円 | 25億8,290万円 | 25億760万円 |

上記の金額は概算のため、目安として参考にしてください。

相続税に関する注意点

最後に、相続税に関する注意点を確認しておきましょう。

兄弟や孫が相続する場合は2割加算される

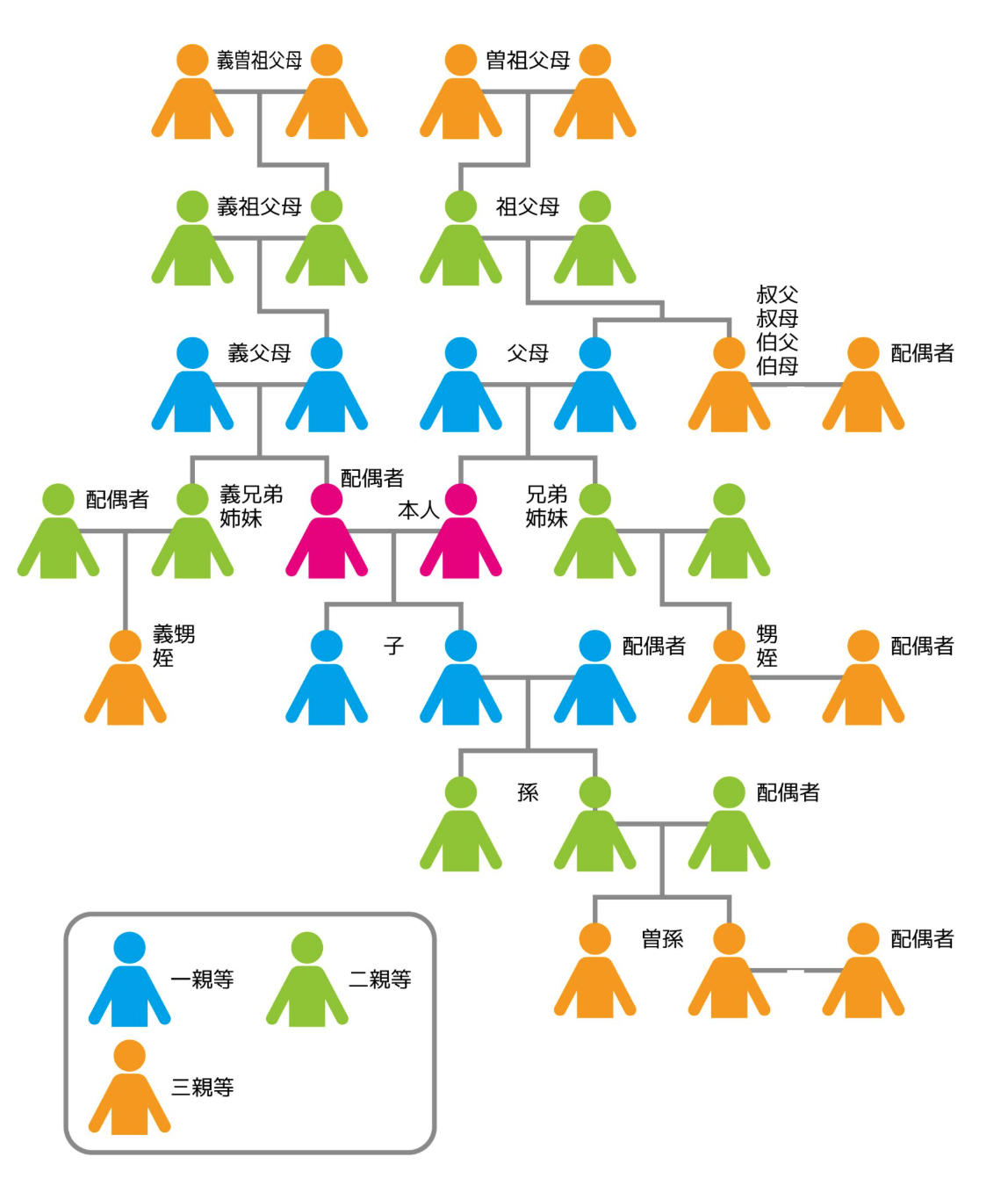

被相続人の「配偶者・1親等の血族・代襲相続の孫以外の人」が相続した場合は、相続税が2割加算されるため、注意が必要です。

親等

- 1親等の血族:被相続人からみた親・子

- 2親等の血族:被相続人からみた祖父母・孫・兄弟姉妹

- 3親等の血族:被相続人からみたひ孫・叔父・叔母・甥・姪

代襲相続とは、本来相続人になるはずの子どもや兄弟姉妹が死亡していた場合、その子どもが本人に代わり相続することです。子の場合は孫、兄弟姉妹の場合は甥や姪が該当します。

受取人が法定相続人の生命保険は【500万円 × 法定相続人の数】が非課税になる

生命保険の死亡保険金には非課税枠があります。死亡保険金のうち「500万円×法定相続人の数」が非課税になります。つまり相続財産に含まれるのは、非課税枠を超えた保険金のみです。

被相続人が会社員だった場合は勤め先から死亡退職金が支払われることもあるでしょう。死亡退職金にも保険金と同様の非課税枠があり、両者は併用可能です。

死亡保険金に相続税がかかるケースは?重要なのは非課税枠と基礎控除

※20:国税庁|No.4114 相続税の課税対象になる死亡保険金

二次相続は一次相続より控除額が少なくなるケースが多い

「二次相続」という言葉をご存じでしょうか?例えば、父親が亡くなり妻と子が相続した場合を一次相続。その後、母親が亡くなり子が相続した場合を二次相続といいます。

相続税には「3,000万円+(600万円×法定相続人数)」の基礎控除や、配偶者の税額控除などいくつかの控除枠があります。

配偶者の税額控除は特に大きな影響があり、実際には配偶者控除を利用すれば、一次相続で多額の相続税が発生するケースはそれほど多くありません。

しかし、相続人が子のみになる二次相続は事情が異なります。

一次相続と二次相続の違い

- 配偶者の税額控除ほどの大きな控除や特例がない

- 相続人の人数が少なくなるため、基礎控除の金額も少なくなる

上記の理由から、二次相続では相続税が多額になるケースが増加します。そのため、財産が多い家庭は「母親を被保険者にした終身死亡保険に加入する」など、早い段階から二次相続の対策を行うと良いでしょう。

相続税対策に生命保険が効果的な6つの理由と対策方法!検証結果も

相続の限定承認とは?費用や手続きの流れ・メリットデメリットを解説

まとめ・相続税は【3,000万円+600万円×法定相続人の数】を超える場合に発生する

相続とは、亡くなった人の財産を引き継ぐこと。相続税は、課税対象となる相続財産が、相続税の基礎控除額である【3,000万円+600万円×法定相続人の数】を超える場合に発生します。

相続はいつ発生するかわかりません。財産の多い家庭は、残された家族のためにも生前にできる対策を行いましょう。

参考資料

国税庁|相続税のあらまし

国税庁|財産を相続したとき

国税庁|「暮らしの税情報」(財産を相続したとき)

国税庁|No.4132 相続人の範囲と法定相続分

国税庁|No.4105 相続税がかかる財産

国税庁|No.4108 相続税がかからない財産

国税庁|相続税及び贈与税の税制改正のあらまし

国税庁|No.4158 配偶者の税額の軽減

国税庁|No.4164 未成年者の税額控除

国税庁|No.4167 障害者の税額控除

国税庁|No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

国税庁|No.4161 贈与財産の加算と税額控除(暦年課税)

国税庁|No.4103 相続時精算課税の選択

国税庁|No.4408 贈与税の計算と税率(暦年課税)

国税庁|No.4168 相次相続控除

国税庁|No.4132 相続人の範囲と法定相続分

国税庁|No.4152 相続税の計算

国税庁|No.4155 相続税の税率

国税庁|No.4157 相続税額の2割加算

国税庁|No.4114 相続税の課税対象になる死亡保険金

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。