リバース60とは?仕組み・条件・金利・デメリットまでわかりやすく解説!

リバース60とはどんな制度? 仕組み・条件・金利・デメリットを解説!

老後の住まいに関する資金を確保したいとき、選択肢として注目されているのが「リバース60」です。 リバース60は、60歳以上が利用できるリバースモーゲージ型住宅ローンのこと。生存中は利息のみ返済し、元金は死亡後に一括で精算する仕組みになっています。 ただし、金利上昇による負担増や、相続・配偶者の居住継続など、事前に理解しておかないと後悔につながるデメリットもあります。 この記事では、リバース60の仕組みをわかりやすく整理したうえで、利用条件や金利の考え方、担保評価の仕組みや返済シミュレーションなどを解説します。契約前に確認すべきポイントを押さえ、安心して検討できるようにしていきましょう。

- 目次

- リバース60とは?

- リバース60とは60歳から利用できるリバースモーゲージ型住宅ローン

- 生存中は利息のみ返済して元金は死亡後に一括精算する仕組み

- ノンリコース型とリコース型の違いは相続人の負担に出る

- リバース60で借りたお金は何に使える?

- 新築や中古住宅の購入

- 自宅のリフォームや増改築

- 住宅ローンの借換え

- サービス付き高齢者向け住宅の入居一時金

- 生活費や投資用不動産の購入には使えないため注意!

- リバース60を利用できる人の条件とは?

- 申込時点で満60歳以上である

- 年収に対する返済負担率の基準を満たしている

- 申し込み前にカウンセリングを受ける

- 耐震性や法令遵守などの条件を満たした住宅である

- リバース60のメリット・デメリット

- リバース60の金利の目安と押さえておきたいポイント

- 金利タイプは【変動・固定・全期間固定】の3つ

- 担保掛目が50%か60%かで金利が変わる商品もある

- リバース60の返済シミュレーション

- 毎月の支払額の計算方法

- 年齢と借入額が違うケースのシミュレーション

- 変動金利で1%上がった場合のシミュレーション

- リバース60の相続はどうなる?死亡後の精算と配偶者の住まいは?

- 死亡後の精算方法は相続人の一括返済か担保売却の2つ

- 同居配偶者がいる場合は最長3年住み続けられる猶予がある

- ノンリコース型なら売却金額不足でも相続人に請求されない

- 相続人がいない場合の精算の流れ

- 申し込みから融資実行までの流れ

- 申込前に相続と住まいの方針を決める

- カウンセリングを受けて担保評価と審査に進む

- 審査通過後に契約し融資が実行される

- 融資実行後は利息のみ返済し死亡後に元金を精算する

- リバース60に関するよくある質問

- リバース60は繰上げ返済できる?

- 年金収入だけでも利用できる?

- 中古マンションでも対象になる?

- 借換えの条件は厳しい?

- 配偶者が連帯債務者でなくても大丈夫?

- 相続人がいない場合でも申し込める?

- リバース60は仕組みとデメリットを理解してから判断を!

リバース60とは?

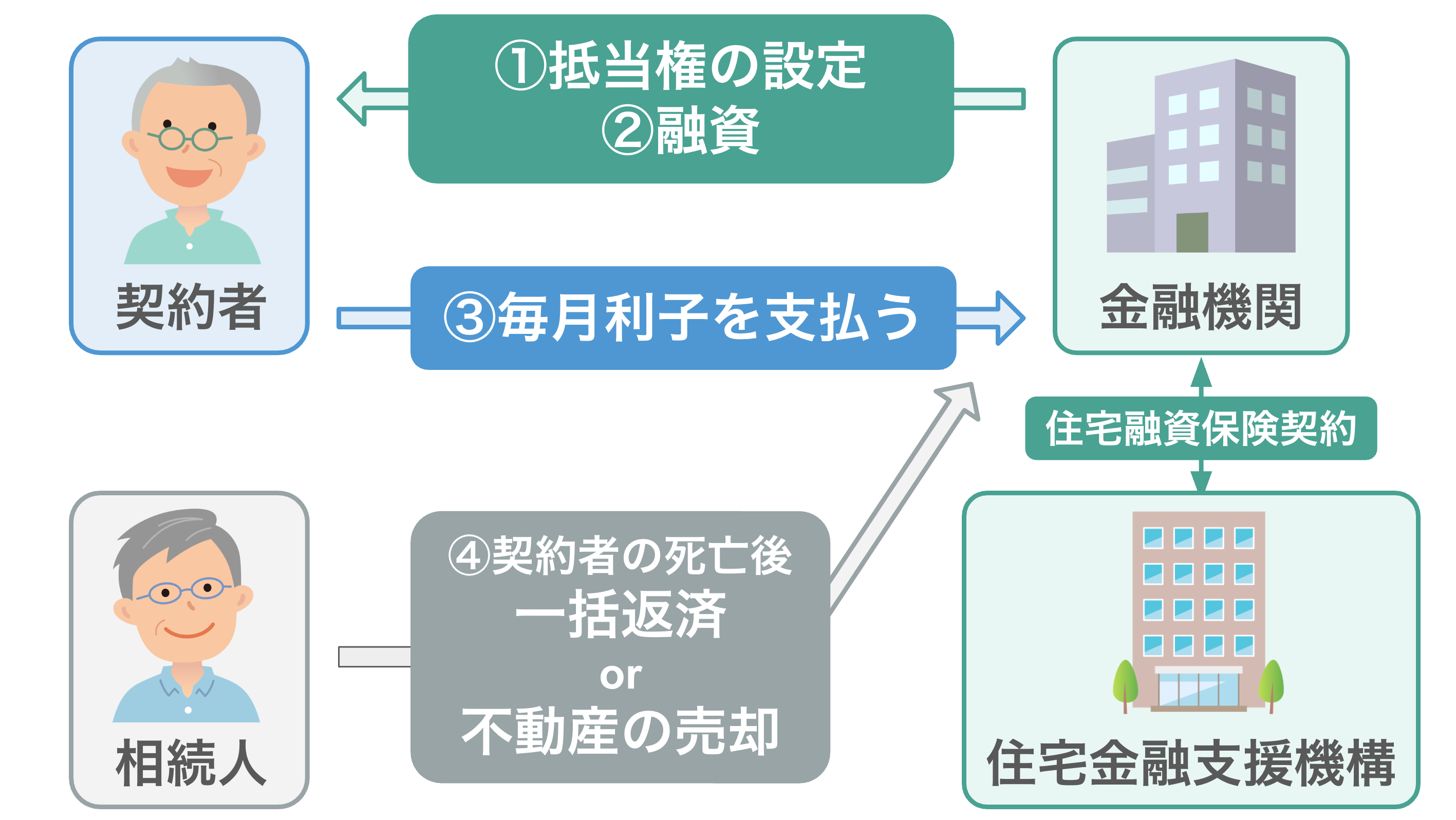

リバース60とは、60歳以上の人が自宅などの不動産を担保にして利用できる、リバースモーゲージ型住宅ローンのことです。

老後の住まいに必要な資金を確保する方法として注目されており、住宅の購入やリフォーム、住宅ローンの借換えなどに利用できます。

ただし、リバース60は一般的な住宅ローンとは返済の仕組みが大きく異なり、相続や配偶者の住まいにも関わる制度です。まずは、リバース60の基本的な仕組みから順番に確認していきましょう。

リバース60とは60歳から利用できるリバースモーゲージ型住宅ローン

リバース60は、60歳から利用できるリバースモーゲージ型住宅ローンです。

リバースモーゲージ型住宅ローンとは、自宅などの不動産を担保にして借り入れを行い、生存中は返済負担を抑え、死亡後に元金を精算する仕組みの住宅ローンのこと。

通常の住宅ローンは借りたお金を毎月返済していくため、時間とともに借入残高が減っていきますが、リバースモーゲージ型は元金をすぐに返さずに、死亡後に住宅の売却や相続人の返済でまとめて精算する仕組みのため、老後でも住まいの資金を確保しやすいことが特徴です。

通常の住宅ローンは「返済しながら家を自分のものにしていく」仕組みですが、リバースモーゲージ型は「家を担保にして資金を借りて最後に精算する」仕組みと考えると理解しやすいでしょう。

リバース60は、このリバースモーゲージ型住宅ローンの仕組みを、住宅関連の資金に限定して利用できるようにした制度。住宅金融支援機構の「住宅融資保険」を活用し、民間の金融機関が提供しています。

生存中は利息のみ返済して元金は死亡後に一括精算する仕組み

リバース60の返済方法は、生存中は利息のみ返済して、死亡後に元金を一括精算する方法です。

通常の住宅ローンでは、毎月「元金+利息」を返済するため、返済が進むほど借入残高は減っていきます。しかしリバース60では、借入期間中は元金を返さないため、借入残高は基本的に変わりません。

そして、契約者が亡くなったあとに、元金をまとめて精算します。元金の精算方法は主に以下の2つです。

元金の精算方法

- 相続人が元金を一括返済して住宅を残す

- 担保となっている住宅を売却し、その代金で返済する

リバース60では、この仕組みにより、老後でも月々の支払いを抑えながら、住宅の購入やリフォームなどに必要な資金を確保できるようになっています。

ただし注意したいのは、利息のみ返済であっても「利息が軽い」という意味ではないこと。利息は借入元金に対して発生し続けるため、借入額が大きいほど毎月の支払額も大きくなります。

また、変動金利タイプを選んだ場合は、金利が上昇すると毎月の利息負担も増えます。

リバース60を検討するときは、契約前に返済シミュレーションを行い、金利が上がった場合も含めて無理のない範囲かを確認しておくことが重要です。

ノンリコース型とリコース型の違いは相続人の負担に出る

リバース60を検討するうえで必ず確認したいのが、ノンリコース型とリコース型の違いです。

両者の違いは、死亡後に自宅を売却して返済する場合に、売却代金だけで元金を完済できなかったとき、相続人に追加負担が発生するかどうかを左右します。

ノンリコース型は、担保となっている住宅を売却しても借入元金を返しきれなかった場合、その不足分について相続人に返済義務が発生しないタイプです。つまり、売却額が借入残高を下回ったとしても、相続人が追加で支払う必要はありません。

一方、リコース型は、売却代金で返済しきれなかった不足分について、相続人が返済を求められる可能性のあるタイプです。この場合、相続人にとっては「家を売ったのに借金が残る」というリスクが発生します。

リバース60は、老後の住まいの資金を確保するための制度である一方、死亡後の精算方法が相続に直結する制度です。そのため、契約前には以下の点を必ず確認しておきましょう。

確認ポイント

- 申し込み予定の商品がノンリコース型かリコース型か

- 住宅を売却した場合、相続人に不足分の請求があり得るか

- 配偶者や子どもが制度を理解し、納得したうえで進められるか

不動産価格は将来どうなるかを正確に予測するのが難しいため、「売却すれば必ず完済できる」と決めつけるのは非常に危険です。

リバース60を安心して利用するためには、金利や返済シミュレーションだけでなく、相続人の負担がどうなるかまで含めて検討することが重要になります。

シニア向け住宅ローン「リ・バース60」の利用実績は前年比40.3%増

シニア向けローンの「リバースモーゲージ」とは?住宅ローンやリースバックとの違いを解説【FP監修】

リバース60で借りたお金は何に使える?

リバース60は用途が自由なローンではなく、住まいに関する資金を確保するための住宅ローンとして設計されています。

そのため、リバース60を検討する際は、「どの用途に使えるのか」「逆に使えない用途は何か」を整理しておくことが重要です。

ここでは、リバース60で利用できる代表的な資金使途を解説します。

新築や中古住宅の購入

1つ目は、新築や中古住宅の購入です。

リバース60は、新築住宅だけでなく、中古住宅の購入資金として利用できるケースがあります。対象となる住宅は、戸建て・マンションの両方が含まれます。

今の家が広すぎるため、駅近のマンションに住み替えたい

バリアフリーの住宅に移りたい

子どもが独立し、夫婦2人で暮らしやすい家にしたい

介護を見据えて住環境を整えたい

上記のような老後の住み替えを考えている人には、現実的な選択肢になるでしょう。

ただし、リバース60は「本人が住む住宅」であることが前提です。セカンドハウスとして利用できる場合もありますが、投資目的で第三者に貸し出すような使い方はできません。

自宅のリフォームや増改築

2つ目は、自宅のリフォームや増改築です。

高齢になると、住まいに関して以下のような費用が発生しやすくなります。

自宅リフォームの例

- 段差解消や手すり設置などのバリアフリー化

- 屋根・外壁などの修繕

- 水回り設備の交換

- 断熱改修や耐震補強

- 二世帯化のための増改築

こうしたリフォームは、まとまった費用が必要になりますが、年金生活の中では賄うのが難しいケースも少なくありません。その点、リバース60を活用すれば、月々の返済を利息のみに抑えながら、リフォーム資金を確保できます。

ただし、リフォームの内容や工事の契約形態によっては、対象になる範囲が金融機関ごとに異なる場合があります。申し込み前に、利用予定の工事が対象になるかを確認しておきましょう。

住宅ローンの借換え

3つ目は、住宅ローンの借換えです。

定年後の返済負担を軽くするために、以下のように住宅ローンの借換えを検討する人も多いでしょう。

定年後も住宅ローンが残っている

月々の返済が重い

収入が減って返済が苦しくなった

元金返済を止めてキャッシュフローを改善したい

リバース60に借換えできれば毎月の支払いが利息のみになるため、家計の負担を抑えられる可能性があります。

ただし借換えは、どのローンでも自由にできる訳ではありません。金融機関により借換え対象となるローンの条件は異なります。

また、借換えにより「月々の支払いは軽くなるが、元金は残り続ける」ことになるため、相続や死亡後の精算も含めて検討することが重要です。

サービス付き高齢者向け住宅の入居一時金

4つ目は、サービス付き高齢者向け住宅(サ高住)の入居一時金です。

老後の住まいとしてサ高住への入居を検討する場合、入居一時金や初期費用が大きな負担になることもあるでしょう。その場合、自宅を担保にしてリバース60で資金を確保し、入居費用に充てることが可能です。

ただし、サ高住への入居一時金については金融機関ごとに取扱条件が異なり、対象となる施設の要件が定められている場合もあります。

サ高住の入居一時金で利用したい場合は、早い段階で金融機関に相談し、対象になるかを確認しておくと安心です。

有料老人ホームの種類と特徴を徹底解説!特養やサ高住との違いも紹介

生活費や投資用不動産の購入には使えないため注意!

リバース60は、生活費や投資用不動産の購入には使えないため注意が必要です。

リバース60で使えない用途

- 生活費の補填

- 医療費や介護費用の確保

- 旅行や趣味などの支出

- 子どもへの資金援助

- 投資用不動産の購入

- 賃貸物件として運用する目的の住宅取得

リバース60を利用する際は、まず資金使途が制度の範囲内に収まっているかを確認し、次に金利や返済シミュレーション、相続への影響まで含めて検討することが大切です。

リバース60を利用できる人の条件とは?

リバース60を利用するためには、「年齢」「収入」「返済負担率」「手続き」「住宅の要件」など複数の項目を満たす必要があります。

生存中は、利息のみ返済とはいえ毎月の支払いが発生する以上、金融機関側も「無理のない返済ができるか」「担保として適切な住宅か」を慎重に確認します。

ここでは、リバース60を利用できる人の条件を解説します。「自分が対象になるか」を判断するための基準としてご参考ください。

申込時点で満60歳以上である

1つ目は、申込時点で満60歳以上であることです。

リバース60は、老後の住まいの資金を確保するために設計された住宅ローンであり、60歳以上の利用を前提としているためです。

50歳から59歳でも利用できるが融資限度額は小さくなる

リバース60は、60歳以上の人を対象にした制度ですが、50~59歳でも利用できる仕組みが整っています。

ただしこの場合、60歳以上の人と同じ条件で借りられる訳ではなく、融資限度額が小さくなります。理由は、借入期間が長くなるほど、金利上昇や不動産価格変動などのリスクが大きくなるためです。

50代でリバース60を検討する場合は、希望する資金計画に対して借入上限が足りるかどうかを早めに確認しておきましょう。

年収に対する返済負担率の基準を満たしている

2つ目は、年収に対する返済負担率の基準を満たしていることです。

リバース60を利用した場合、生存中は利息のみとはいえ、毎月返済義務が生じます。

もちろん、年金収入のみであっても申し込みは可能ですが、収入に対して返済が過度な負担にならないかどうかが審査で確認されます。

申し込み前にカウンセリングを受ける

3つ目は、申し込み前にカウンセリングを受けることです。

リバース60では、制度の仕組みや注意点を理解したうえで契約するために、事前カウンセリングが必須とされています。

リバース60は、一般的な住宅ローンと違い、相続や配偶者の住まいにも影響する制度です。そのため、以下のようなポイントを理解しないまま契約すると、後から家族間トラブルにつながる可能性があります。

申し込み前に理解すべきこと

- 元金は生存中に減らないこと

- 死亡後に相続人が返済するか売却するかを選ぶこと

- ノンリコース型かリコース型かで、相続人の負担が変わること

- 配偶者が住み続けられるかどうかは、商品によって異なること

カウンセリングは単なる手続きではなく、制度を正しく理解し、納得して申し込むための重要なステップといえるでしょう。

耐震性や法令遵守などの条件を満たした住宅である

4つ目は、担保となる住宅が耐震性や法令遵守などの条件を満たしていることです。

リバース60は住宅を担保にして融資を受ける仕組みのため、対象となる住宅に一定の基準が設けられています。

主な基準

- 建築基準法などに適合しているか

- 検査済証などの書類で確認できるか

- 増改築が違法建築になっていないか

- 担保として評価できる状態か

特に注意したいのは古い住宅や増改築が多い住宅です。

物件によっては現在の耐震基準を満たしていなかったり、書類上の確認が難しかったりするケースがあるため、住宅の状態や法的な整合性に問題があると、審査が通らないだけでなく、希望する金額を借りられない可能性もあります。

申し込みをスムーズに進めるためにも、事前に住宅の状況を整理し、必要に応じて金融機関へ確認しておくといいでしょう。

リバース60のメリット・デメリット

リバース60は、仕組みを理解して使えば老後の住まいを支える強い選択肢になります。しかし、金利・相続・配偶者の居住継続などの論点を整理せずに契約すると、デメリットが大きく、後悔してしまう可能性もあります。

ここでは、リバース60のメリットとデメリットを表で整理し、契約前に確認すべきポイントを解説します。

項目 | メリット | デメリット |

|---|---|---|

月々の返済 | 生存中は利息のみ返済 | 借入額が大きいと |

借入のしやすさ | 60歳以上でも | 審査条件があり、 |

資金使途 | 住宅購入・リフォーム・ | 生活費や |

金利 | 全期間固定金利タイプも | 変動金利は |

担保評価 | 担保価値が下がっても | 担保評価と掛目で |

相続 | ノンリコース型なら | リコース型だと |

配偶者 | 同居配偶者が住み続け | 商品や条件により |

住宅の扱い | 住み続けながら | 死亡後は売却になる |

つまり、リバース60に向いているのは、「月々の返済を抑えながら住宅資金を確保したい」「相続人と話し合いができており、方針が決まっている」「相続人の負担が限定される商品を選びたい」ような人です。

一方、「相続人や配偶者と十分に話し合えていない」「将来、自宅を残したい気持ちが強い」このような人は、後悔する可能性があるため、慎重に検討する必要があります。

リバース60の金利の目安と押さえておきたいポイント

リバース60を検討するとき、多くの人が気になるのは「金利はどれくらいなのか」ということでしょう。

リバース60で生存中に返済するのは利息のみ。そのため、金利が少し違うだけでも、毎月の支払額や長期的な負担は大きく変わります。

ここでは、リバース60の金利タイプの種類と特徴を整理し、金利を見るときに押さえておきたいポイントをわかりやすく解説します。

金利タイプは【変動・固定・全期間固定】の3つ

リバース60の金利タイプは、大きく分けて以下の3つに整理できます。

リバース60の主な金利タイプ

- 変動金利

- 固定金利

- 全期間固定金利

なお、リバース60の金利は「いつ申し込むか」ではなく「融資が実行される月」に決まるのが一般的です。担保掛目が50%か60%かによって金利が変わる商品もあるため、同じ金融機関でも条件次第で適用金利が変わる点には注意が必要です。

金利の目安はタイプにより異なる

リバース60の金利の目安はタイプにより異なります。

■金利タイプによる違い(2026年2月現在)

金利タイプ | 変動金利タイプ | 固定金利タイプ | 全期間 |

|---|---|---|---|

金利の目安 | 年2.475%〜 | 年3.15%〜 | 年3.55%〜 |

特徴 | 初期の金利が | 一定期間は | 最後まで金利が変わらず |

注意点 | 金利上昇で | 固定期間終了後に | 変動より初期金利が |

金利の目安は金融機関や時期によっても大きく変わるため、あくまでも目安として参考にしてください。金利タイプを選ぶ際には、今の金利水準だけでなく、将来の支払いの安定性も含めて判断することをおすすめします。

担保掛目が50%か60%かで金利が変わる商品もある

リバース60の金利は、金利タイプだけで決まる訳ではありません。金融機関によっては、担保評価額に対する借入割合、つまり担保掛目が50%か60%かによって、適用金利が変わる商品もあります。

担保掛目による金利のイメージ

・担保掛目50%以内なら金利が低い

・担保掛目が60%に近づくと金利が高くなる

これは金融機関のリスク管理の考え方によるもので、借入額が担保評価に対して大きいほど、金利が上乗せされやすい仕組みになっているためです。そのため、リバース60の金利を比較するときは、金利の数字はもちろん、以下の点までセットで確認しましょう。

確認項目

- 自分の借入予定額は担保評価額の何%にあたるか

- 掛目の違いで金利が変わる商品かどうか

- どの条件の金利が表示されているか

リバース60は、金利が少し違うだけでも毎月の利息負担が大きく変わります。契約前には、担保評価額や掛目も含めたうえで、総合的に金利条件を比較することが重要です。

リバース60の返済シミュレーション

ここでは、金利相場として多い年3%前後を基準に、いくつかのパターンでリバース60の返済イメージを確認していきましょう。

毎月の支払額の計算方法

リバース60の毎月の支払額は、「毎月の利息=借入元金×金利÷12」で計算します。

例

借入額:1,500万円

金利:年3.0%

毎月の支払い額は「1,500万円×3.0%÷12」=37,500円

上記のケースの場合、毎月の支払い額は37,500円になります。

年齢と借入額が違うケースのシミュレーション

次は、実際によくある利用シーンを想定し、2つのケースでシミュレーションしてみます。

70歳でリフォーム資金として1,000万円借りる場合

年齢:70歳

借入額:1,000万円

金利:年3.0%

想定期間:15年

毎月の利息は「1,000万円×3.0%÷12」=25,000円

15年間の利息合計は「25,000円×12×15」=450万円

死亡後に残る元金は借入額の1,000万円

上記のケースの場合、月々の支払いは25,000円と抑えられますが、利息の合計額は15年間で450万円になります。

80歳で借換え資金として1,200万円借りる場合

年齢:80歳

借入額:1,200万円

金利:年3.6%

想定期間:10年

毎月の利息は「1,200万円×3.6%÷12」=36,000円

10年間の利息合計は「36,000円×12×10」=432万円

死亡後に残る元金は借入額の1,200万円

上記のケースは借入期間が10年間と短いですが、金利が3.6%と高いため、利息の合計額は432万円になります。

変動金利で1%上がった場合のシミュレーション

リバース60では、変動金利を選んだ場合の金利上昇リスクにも注意が必要です。ここでは、借入額1,500万円で金利が1%上がった場合を見てみましょう。

■借入額1,500万円の場合

金利 | 毎月の利息 | 15年の利息合計 |

|---|---|---|

年3.0% | 37,500円 | 675万円 |

年4.0% | 50,000円 | 900万円 |

金利が1%上がるだけで、毎月の利息は12,500円増加します。さらに15年間では、利息の総額が225万円増える計算になります。

老後は収入が増えにくいため、金利上昇による負担増は生活に直結します。変動金利タイプを選ぶ場合は、必ず金利上昇のシミュレーションも行いましょう。

リバース60の相続はどうなる?死亡後の精算と配偶者の住まいは?

リバース60は老後の住宅資金を確保できる便利な制度ですが、最大の注意点は「死亡後に元金を精算する住宅ローン」であることです。

そのため、契約者の死亡後に「家を残せるのか」「売却になるのか」「配偶者は住み続けられるのか」といった点を把握し、契約前に家族と方針を共有しておくことが重要になります。

ここでは、死亡後の精算方法や同居配偶者の扱い、ノンリコース型の考え方や相続人がいない場合の流れを解説します。

死亡後の精算方法は相続人の一括返済か担保売却の2つ

リバース60では契約者が亡くなった後に元金を精算する必要がありますが、基本的な選択肢は以下の2つです。

元金の精算方法

- 相続人が元金を一括返済する

- 担保となっている住宅を売却して返済する

相続人が一括返済を選べば、住宅を手放さずに残すことが可能です。一方で、住宅を売却して返済する場合は、売却代金で借入元金を返済し、残った金額があれば相続財産として引き継がれます。

ただし、売却価格が借入元金を下回った場合は、商品がノンリコース型かリコース型かにより相続人の負担が変わります。死亡後の精算を考えるときは「売却すれば終わり」と単純に考えるのではなく、売却不足の可能性まで含めて検討することが大切です。

同居配偶者がいる場合は最長3年住み続けられる猶予がある

リバース60では契約者が亡くなった後に元金精算が必要になりますが、同居している配偶者がいる場合は、一定期間住み続けられる猶予が設けられています。

配偶者が突然住まいを失うことがないように、という方針から猶予制度が設けられており、条件を満たすことで猶予期間は最長3年になる可能性があります。

ただし、注意したいのは、配偶者が必ず住み続けられると決まっている訳ではないこと。居住継続の扱いは、金融機関により差が出ることがあります。

そのため、配偶者がいる家庭でリバース60を検討する場合は、以下の点を契約前に確認しましょう。

確認ポイント

- 配偶者が連帯債務者でなくても居住継続が可能か

- 猶予期間がどのような条件で適用されるか

- 死亡後の手続きの流れと必要書類

リバース60は相続と直結する制度のため、配偶者がいる場合は特に家族全体で理解を深めてから進めることが大切です。

ノンリコース型なら売却金額不足でも相続人に請求されない

契約者が亡くなった後に住宅を売却して返済する場合、売却代金が借入元金に届かないケースも考えられますが、ノンリコース型の商品であれば、売却代金で返済しきれなかった不足分について、相続人に返済義務が発生しません。

つまり、相続人は「家を売ったのに借金が残る」という状況を避けられる可能性が高くなります。

一方でリコース型の場合は、不足分について相続人が返済を求められる可能性があります。

そのため、リバース60を利用する場合は、契約前に「ノンリコース型かリコース型か」を必ず確認しましょう。

また、ノンリコース型であっても、売却不足が起きた場合に税務上で問題が発生する可能性があります。実際の課税関係は個別事情で異なるため、必要に応じて税理士など専門家に相談するのが安全です。

相続人がいない場合の精算の流れ

リバース60は契約者の死亡後に元金を精算する制度ですが、相続人がいないケースでは一般的に以下のような流れで精算が進みます。

相続人がいない場合の精算の流れ

- 相続財産を管理・精算する人が家庭裁判所で選任される

- 相続財産の中から債権者への支払いが行われる

- 残った財産があれば国庫に帰属する

リバース60では、担保となる住宅に抵当権が設定されているため、担保の売却が行われれば、売却代金から優先的に返済が行われるのが基本です。

ただし、相続人がいる場合に比べて手続きが複雑になりやすいため、相続人がいない可能性がある人は、早い段階で金融機関に確認しておくと安心でしょう。

申し込みから融資実行までの流れ

リバース60を利用する際、全体の流れを把握しておけば、必要な準備や家族との話し合いもスムーズに進められます。ここでは、リバース60の申し込みから融資実行までの基本的な流れを順を追って確認していきましょう。

申込前に相続と住まいの方針を決める

まずは、申込前に相続と住まいの方針を決めましょう。

特に確認しておきたいポイントは以下の通りです。

確認ポイント

- 将来、自宅を残したいのか

- 売却しても問題ないのか

- 相続人は一括返済が可能か

- 配偶者が住み続ける可能性はあるか

リバース60は契約者だけの問題ではなく、家族全体に関わる制度のため、申し込み前に家族と話し合い、「どのように精算するのか」まで共有しておくことが、後のトラブル防止につながります。

カウンセリングを受けて担保評価と審査に進む

相続と住まいの方針が決まったら、カウンセリングを受けて担保評価と審査に進みます。

リバース60では申し込み前に制度の説明を受けるカウンセリングが設けられています。

カウンセリングの主な内容

- 制度の仕組みと返済方法

- 金利タイプの説明

- ノンリコース型かリコース型か

- 死亡後の精算方法

カウンセリング後、担保となる住宅の評価が行われます。

融資限度額は担保評価額の50%または60%が基本となるため、希望額が借りられるかどうかは、この段階である程度見えてくるはずです。

あわせて、年収に対する返済負担率や住宅の耐震性、法令遵守の状況なども審査されます。

審査通過後に契約し融資が実行される

審査に通過すると、正式な契約手続きに進みます。契約時には、以下のような手続きが行われます。

契約時の手続きの流れ

- 契約内容の最終確認

- 抵当権の設定

- 手数料や諸費用の支払い

リバース60では、担保となる住宅に第1順位の抵当権が設定された後に融資が実行され、住宅購入資金やリフォーム費用など、申し込み時に指定した用途に充てられます。

なお、金利は「申し込み時」ではなく「融資実行時」に決まるのが一般的です。金利が気になる場合は、実行月の金利条件を必ず確認しましょう。

融資実行後は利息のみ返済し死亡後に元金を精算する

融資が実行されると、毎月の利息支払いが始まります。

リバース60では利息のみを毎月返済するため、借入額と金利が変わらない限り、元金残高は基本的に変動しません。

そして、契約者が亡くなった時点で元金の精算手続きに入り、相続人が一括返済するか、担保住宅を売却して返済するかを選択することになります。

リバース60に関するよくある質問

最後に、リバース60に関するよくある質問を確認しておきましょう。

リバース60は繰上げ返済できる?

リバース60は繰上げ返済が可能です。

生存中は利息のみを支払う仕組みですが、希望すれば元金の一部または全部を返済することも可能です。

ただし、繰上げ返済には手数料がかかる金融機関もあります。一部繰上げは無料でも、全額返済には手数料が発生する商品もあるため、契約前に条件を確認しておきましょう。

年金収入だけでも利用できる?

リバース60は、年金収入のみでも利用できる可能性はあります。

審査では年収に対する返済負担率が確認されますが、年金収入も収入として計算されます。

そのため、安定した年金収入があれば、条件を満たすケースは少なくありません。

ただし、毎月支払うのは利息のみとはいえ、金利が上昇すれば支払額が増える可能性があるため、年金収入だけで無理なく支払いを続けられるか、事前にシミュレーションしておくことが重要です。

中古マンションでも対象になる?

中古マンションも、条件を満たせばリバース60の対象になります。

ただし、すべての物件が利用できる訳ではなく、主に以下のような点が確認されます。

新耐震基準を満たしているか

法令違反がないか

担保として十分な評価が見込めるか

築年数が古い物件や耐震基準を満たしていない住宅は、対象外となる場合もあります。特に中古マンションの場合は、管理状況や立地によって評価額が大きく変わることもあるため、事前確認が大切です。

借換えの条件は厳しい?

リバース60は既存の住宅ローンの借換えにも利用できますが、借換えの場合は以下のような条件が設定されることがあります。

借換えの際の審査基準ポイント

- 現在の住宅ローンに延滞がないこと

- 一定期間以上、正常に返済していること

- 借換え後の借入額が担保評価の範囲内であること

借換えによって毎月の返済負担を軽減できる可能性がありますが、金利や総支払額が必ずしも有利になるとは限りません。現在のローン条件と比較したうえで判断することが重要です。

配偶者が連帯債務者でなくても大丈夫?

配偶者が連帯債務者でなくても、リバース60を利用できるケースはあります。

ただし、リバース60は契約者の死亡後の精算が家族に影響する制度であるため、契約時には配偶者や推定相続人への説明や、同意確認が行われることが一般的です。

利用できる条件は金融機関ごとに異なるため、契約前に具体的な扱いを確認しておきましょう。

相続人がいない場合でも申し込める?

相続人がいない場合でも、リバース60に申し込める可能性はあります。

特に全期間固定金利タイプでは、相続人の有無にかかわらず申し込みが可能なケースがあります。一方で、変動金利タイプや固定期間選択タイプでは、金融機関ごとに取扱いが異なる場合が多いです。

相続人がいない場合は死亡後の精算は法的手続きを通じて進められることになるため、申し込み前に金融機関へ確認し、手続きの流れを理解しておきましょう。

リバース60は仕組みとデメリットを理解してから判断を!

リバース60は、60歳以上が利用できるリバースモーゲージ型住宅ローンです。生存中は利息のみを返済し、死亡後に元金を精算するという仕組みは、老後の住宅資金を確保する手段として有効です。

しかしその一方で、金利上昇リスクや相続への影響、担保評価による借入上限など、理解しておくべきデメリットも存在します。特に変動金利を選ぶ場合は、金利が1%上がるだけでも利息負担が大きく増えるため、事前のシミュレーションが欠かせません。

また、リバース60は「自分だけのローン」ではなく、配偶者や相続人にも関わる制度のため、死亡後の精算方法はどうなるのか、配偶者は住み続けられるのか、という点まで整理しておくことが大切になります。

リバース60を検討する際には「月々いくらになるのか」「家族はどうなるのか」を具体的な数字で確認し、自分たちにとって無理のない選択かどうかを冷静に判断することが重要です。

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。