相続税対策に生命保険が効果的な6つの理由と対策方法!検証結果も

生命保険を活用した 相続税対策!

相続税対策には生命保険の活用が効果的なことをご存じでしょうか?対策の有無で相続税の金額は大きく異なります。この記事では、生命保険を活用した相続税対策の方法をご紹介しています。

- 目次

相続税とは

まずは、相続税について確認しておきましょう。相続とは、亡くなった人の財産を引き継ぐこと。亡くなった人を「被相続人」、財産を引き継ぐ人を「相続人」といいます。

相続人が相続を承認した場合に、相続財産に対して課税されるのが相続税です。相続税は以下の方法で算出します。

相続税の計算方法

- 相続財産から各種控除を差し引いた後の課税遺産総額を法定相続分で分配する

- 各自の相続税を計算して、合算する

- 実際の取得割合に応じて相続税を分配する

法定相続分に | 税率 | 控除額 |

|---|---|---|

1,000万円以下 | 10% | - |

1,000万円超 | 15% | 50万円 |

3,000万円超 | 20% | 200万円 |

5,000万円超 | 30% | 700万円 |

1億円超 | 40% | 1,700万円 |

2億円超 | 45% | 2,700万円 |

3億円超 | 50% | 4,200万円 |

6億円超 | 55% | 7,200万円 |

※1:国税庁|No.4155 相続税の税率を基に作成

相続税は相続財産が少ないほど少なくなる仕組みです。そこで必要になるのが、相続税対策。預貯金を生命保険へと形を変えるだけで、課税遺産総額を減らす効果が期待できます。

相続税が発生するのはいくらから?相続人が親子・妻・兄弟姉妹でどう変わる?

では、なぜ生命保険が相続対策に効果的なのか、理由を確認していきましょう。

相続税対策に生命保険が効果的な6つの理由

相続税対策に生命保険が効果的な理由は、主に6つあります。

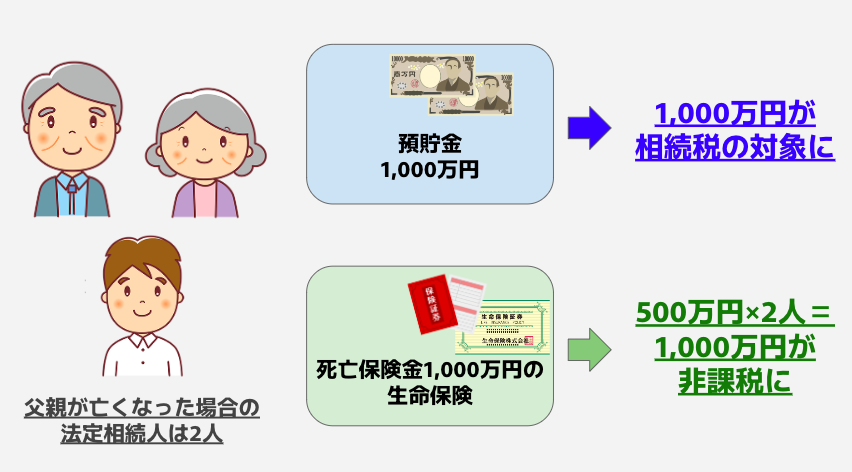

生命保険の死亡保険金には「500万円×法定相続人の数」の非課税枠がある

1つ目は、生命保険の死亡保険金には「500万円×法定相続人の数」の非課税枠があることです。

生命保険の死亡保険金は受取人固有の財産のため、民法上では相続財産に含まれません。しかし相続税法上では、「被相続人が死亡したことにより発生したお金=被相続人の財産」との考えから、みなし相続財産として相続税の対象になります。

ただし、死亡保険金全額が相続税の対象になる訳ではありません。死亡保険金のうち「500万円×法定相続人の数」が非課税になります。

そのため、1,000万円の財産を預貯金で家族に残した場合と、生命保険の死亡保険金として家族に残した場合では、課税相続財産が異なるのです。

上記の場合、1,000万円の預貯金はそのまま相続税の対象になりますが、生命保険で残した場合は相続税の対象に含まれません。

この生命保険の非課税枠の活用は、生命保険を活用した簡単な相続税対策の1つです。

※2:国税庁|No.4114 相続税の課税対象になる死亡保険金

相続税法上の法定相続人の数え方

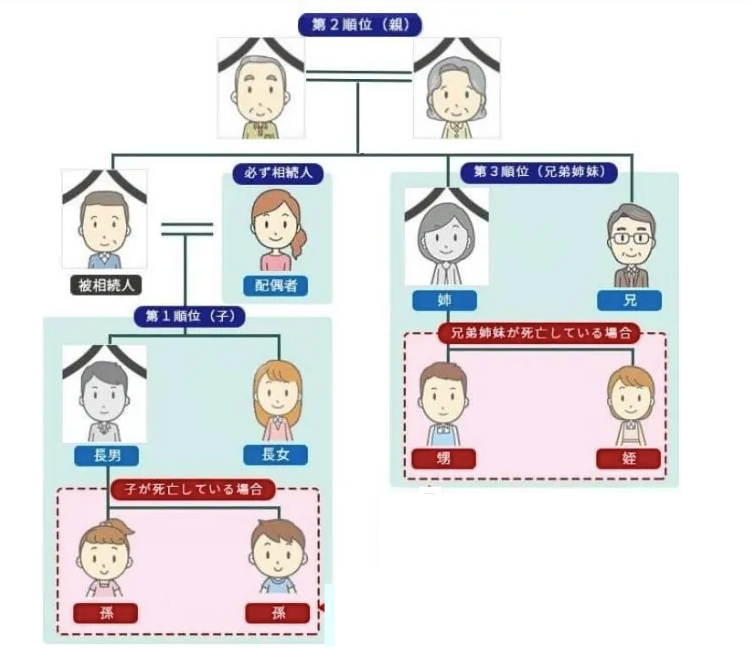

生命保険の非課税枠を活用する際に重要になるのが、法定相続人の数です。法定相続人の数え方を間違えてしまうと、保険金が非課税にならない場合もあるため、しっかり把握しておきましょう。

まず大前提として、配偶者は必ず法定相続人になります。配偶者以外に以下の順位に該当する者がいる場合は、先順位の人が法定相続人に該当します。

法定相続人の順位

- 第1順位:子

- 第2順位:親

- 第3順位:兄弟姉妹

その他のルールは以下の通りです。

法定相続人の基本ルール

- 同じ順位の人が複数存在する場合は、該当する人全員が法定相続人になる

- 配偶者が存在しない場合は、先順位に該当する者だけが法定相続人になる

- 第3順位までに該当する人が1人も存在しない場合は、配偶者のみが法定相続人になる

例えば「配偶者なし・子どもが2人・母親が健在のAさん」が亡くなった場合の法定相続人は子ども2人のみが法定相続人に該当します。

また、「配偶者あり・子どもなし・両親なし・兄が1人健在のBさん」が亡くなった場合は、配偶者と兄の2人が法定相続人に該当します。

代襲相続や相続放棄した人がいる場合

法定相続人に代襲相続や相続放棄した人などがいる場合は、以下の順位に該当します。

法定相続人のルール

- 代襲相続の孫:第1順位に該当する

- 代襲相続の甥・姪:第3順位に該当する

- 義理の父母:第2順位に該当する

- 養子:第1順位に該当する

- 前妻の子:第1順位に該当する

- 養子縁組をしていない連れ子:法定相続人に該当しない

- 相続放棄した人:法定相続人の数に含まれる

- 相続欠格された人:法定相続人の数に含まれない(ただし、相続欠陥された人に代襲相続人がいる場合は、代襲相続人のみ法定相続人に含まれる)

代襲相続とは、本来相続人になるはずの子どもや兄弟姉妹が死亡していた場合、その子どもが本人に代わり相続することです。子の場合は孫、兄弟姉妹の場合は甥や姪が該当します。

養子のカウント方法には注意が必要

養子は基本的に第1順位に該当しますが、被相続人に実子がいるかどうかにより法定相続人に該当する人数が異なるため、注意が必要です。

養子のカウント方法

- 実子がいる場合→養子は1人まで

- 実子がいない場合→養子は2人まで

ただし、特別養子縁組で養子になった子は、税法上は実子と認められます。

非課税枠が適用されるのは保険金が相続税の対象の場合のみ

生命保険は契約形態によって、以下のように死亡保険金の対象になる税金が異なります。

相続税 | 所得税 | 贈与額 | |

|---|---|---|---|

契約者 | 父 | 父 | 父 |

被保険者 | 父 | 母 | 母 |

受取人 | 母もしくは子 | 父 | 子 |

非課税枠が使えるのは相続税が対象の場合のみです。所得税や贈与税に非課税枠はありません。

正しい生前贈与が行える

2つ目は、正しい生前贈与が行えることです。生前贈与とは、生前に財産の受け渡しを行うこと。例えば、父親の存命中に子どもや孫に生前贈与を行うことで、相続財産を少なくする効果があります。

贈与税には年間110万円までの基礎控除があります。贈与する人数に制限はないため、基礎控除の範囲内で多くの人に贈与を行えば、贈与税を支払うことなく財産の移動が可能です。

生前贈与の注意点

「財産の移動を行うだけなら生命保険を活用する必要はないのでは?」と思う人もいるかもしれません。もちろん、正しい生前贈与が行えれば、生命保険は活用しなくても問題ありません。

ただし、生前贈与は以下のポイントを守らないと、違法と判断されてしまう可能性もあるので注意が必要です。

生前贈与を行う際の注意ポイント

- 贈与契約書を毎年作成する

- お金の動きがわかる記録を残す

- 贈与した人は生命保険料控除を使わない

- 贈与された人は自分でお金の管理を行う

以下は、国税庁が発表している相続税の調査の状況です。

調査実施件数:8,196件

申告漏れ等の⾮違件数:7,036件

⾮違割合:85.8%

正しい方法で相続を行ったつもりでも、非違と判断されてしまった方も大勢いることがわかります。

生命保険を活用すれば、お金の動きがはっきりと見える上、贈与された人が自分でお金を管理していることも明確に証明できます。贈与契約書のみ毎年作成することを忘れなければ、正しい生前贈与が行える可能性は高いでしょう。

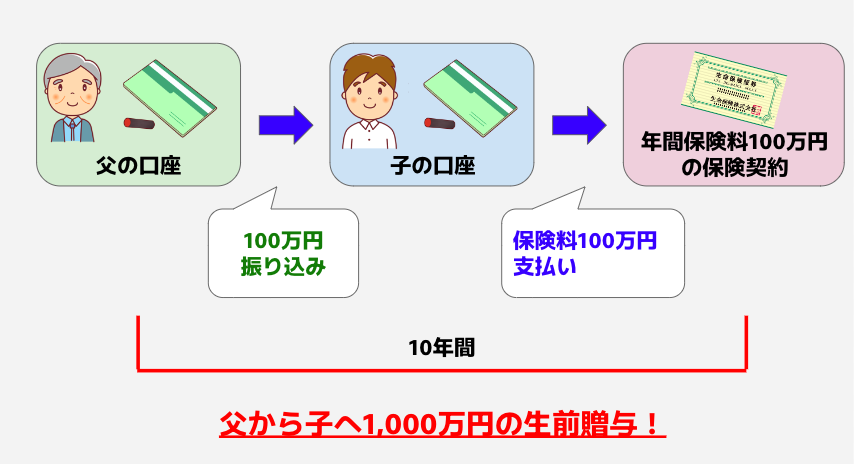

生命保険を活用した生前贈与の方法

以下は、生命保険を活用した生前贈与の方法の一例です。

父から子へ生前贈与を行う場合の一例

- 父の銀行口座から子の銀行口座へ、保険料相当額を贈与する

- 子は振り込まれたお金を、以下の契約形態の終身死亡保険契約の支払いに充てる

契約者:子

被保険者:父

受取人:子

上記の保険契約の年間保険料が100万円だった場合、贈与税を支払わずに年間100万円の贈与が可能です。この契約を10年間継続した場合、「100万円×10年」=1,000万円の贈与ができます。

生命保険を活用すれば、お金の流れと使用目的がはっきりとわかるため、正しい生前贈与が可能です。

生前贈与のポイント

生前贈与を効果的に行うためには、「多くの人に行うこと」「長期間行うこと」の2点がポイントです。

1年間で贈与できる人数の制限はありません。そのため、生前贈与はできるだけ多くの人に行うことがポイントです。相続財産を少なくしたい場合は、子ども・孫・兄弟姉妹など、できるだけ多くの人に生前贈与を行いましょう。

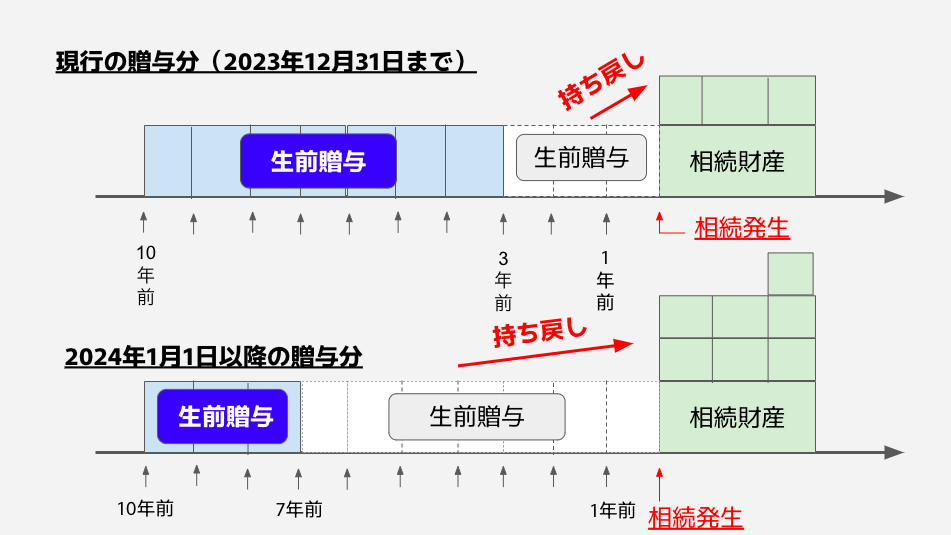

また、できるだけ長期間行うことも重要です。理由は、贈与する人が亡くなる前3年分の贈与はみなし贈与とされ、相続財産に含まれてしまうためです。

ただし、生前贈与された人が相続発生時に財産を受け取らない場合は、生前贈与の持ち戻しはされません。

ちなみに、2024年1月1日以降の贈与分からは持ち戻しの期間が3年から7年に変更されます。そのため、できるだけ早い段階から生前贈与を始めることが、相続対策には重要です。

財産が多い場合は、多少の相続税がかかったとしても年間110万円超の贈与を行った方が税制面で得になるケースもあります。生前贈与は、相続税と贈与税のバランスを考えて行うことがポイントです。

※6:令和5年度税制改正の大綱

渡したい人へ確実にお金を残せる

3つ目は、渡したい人へ確実にお金を残せることです。遺言書を残さない限り、被相続人は自分の死後にどの財産を誰が相続するかわかりません。

しかし、契約時に受取人を指定する生命保険なら、確実に渡したい人へお金を残せます。

死亡保険金は受取人固有の財産

死亡保険金は受取人固有の財産です。遺言書がない場合、相続財産は相続人全員で遺産分割協議をし、誰がどの財産を相続するか決める必要があります。

しかし、死亡保険金は受取人固有の財産のため、遺産分割の対象外。そのため、確実に渡したい人へ保険金を残せます。

死亡保険金は相続放棄した人も受け取れる

死亡保険金は、相続放棄した人でも受け取れます。1つ注意すべきなのは、生命保険の非課税枠の扱いです。

相続放棄した人は、生命保険の非課税枠を計算する際の法定相続人の数には含まれますが、非課税枠を利用することはできないため、注意しましょう。

納税資金や生活資金が準備できる

4つ目は、納税資金や生活資金が準備できることです。死亡保険金は必要書類をそろえて手続きを行えば、3日〜7日程度で振り込まれます。

人が亡くなった後は何かとお金が必要なことも多いため、まとまったお金を受け取れるのはありがたいことでしょう。

特に相続財産に不動産が多く預貯金が少ない場合、不動産を売却して現金化するまでにはある程度の時間がかかるため、手続き後すぐに受け取れる保険金は便利なはずです。

相続税の申告と納税は10ヶ月以内に行わなければなりません。保険金があれば、納税資金や生活資金に充てられます。

代償分割を行う際の代償金に充てられる

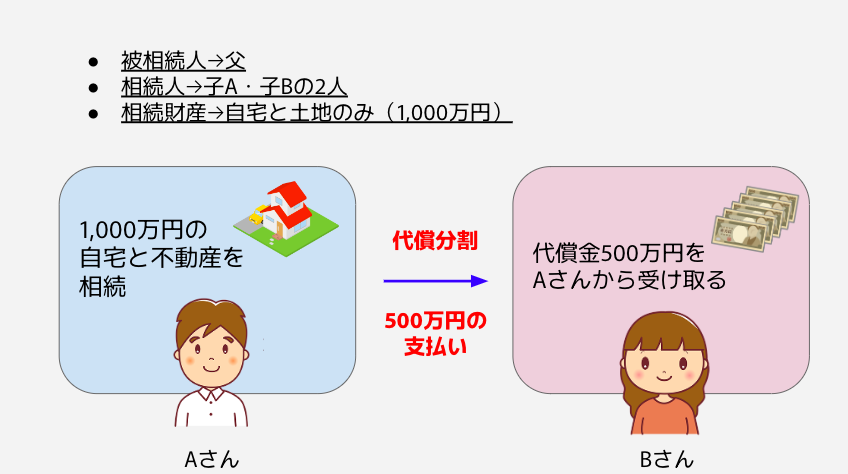

5つ目は、代償分割を行う際の代償金に充てられることです。代償分割とは、不動産などの分割しづらい財産を相続した人が、他の相続人に代償金を支払うことで相続財産の価値のバランスをとる遺産分割方法のこと。

前提条件

- 被相続人:父

- 相続人:子A・子Bの2人

- 相続財産:自宅と土地のみ(1,000万円)

- Aさんは、1,000万円の自宅と不動産を相続し、Bさんに500万円の代償金を支払う

上記のケースで法定相続分で遺産分割をする場合、AさんとBさんの取得割合は1/2ずつです。自宅や土地は分割しづらいためAさんが相続し、AさんがBさんに500万円の代償金を支払うことにより、遺産分割が成立します。

しかし、現実にはAさんのようにすぐに500万円の現金が準備できない人も多いでしょう。そんなときに役立つのが生命保険です。

契約者・被保険者を被相続人、受取人をAさんにした死亡保険に加入しておくことで、AさんはBさんに代償金が支払えるようになります。

二次相続対策にも効果的

「二次相続」という言葉をご存じでしょうか?例えば、父親が亡くなり妻と子が相続した場合を一次相続。その後、母親が亡くなり子が相続した場合を二次相続といいます。

相続税には「3,000万円+(600万円×法定相続人数)」の基礎控除や、配偶者控除などいくつかの控除枠があります。配偶者控除とは、配偶者が相続人になった場合に、以下のどちらか大きい金額が非課税になる制度のこと。

配偶者の法定相続分相当額

1億6,000万円

実際には配偶者控除を利用すれば、一次相続で多額の相続税が発生するケースはそれほど多くありません。

しかし、相続人が子のみになる二次相続は事情が異なります。

相続人が子のみになる二次相続のポイント

- 配偶者控除ほどの大きな控除枠はない

- 相続人の数が減るため、基礎控除の金額も少なくなる

一次相続とは上記のポイントが異なることから、二次相続では相続税が多額になるケースが増加します。そのため、財産が多い家庭は早い段階から二次相続の対策を行う必要があります。

一次相続の父親と同にように、母親を被保険者にした終身死亡保険に加入することで、いずれ訪れる二次相続の対策が可能です。

生命保険で相続税対策をした場合としない場合の相続税の違いを検証

生命保険を活用した相続税対策がわかったところで、実際の効果を検証してみましょう。

前提条件は以下の通りです。

前提条件

- 相続財産:1億2,800万円

- 家族構成:父・母・子A・子B

- 控除は基礎控除のみ

なお、比較しやすいよう、今回は配偶者控除を利用しないものとします。

相続税対策をしない場合の相続税

相続税対策をしない場合の相続税は以下の通りです。

基礎控除:4,800万円(3,000万円+600万円×3人)

課税遺産総額:8,000万円(1億2,800万円−4,800万円)

相続税の総額:1,100万円(8,000万円を法定相続分で分配→各自の相続税を計算→合算する)

内訳

相続財産 | 相続税 | |

|---|---|---|

母 | 4,000万円 | 600万円 |

子A | 2,000万円 | 250万円 |

子B | 2,000万円 | 250万円 |

相続税合計 | ー | 1,100万円 |

相続対策をしない場合の相続税の総額は、1,100万円になります。

相続税対策をした場合の相続税

次に、相続税対策を行った場合の相続税を確認してみましょう。

今回は以下の対策を行い、生前贈与を始めて10年目に父親が死亡した場合の相続税を計算します。

対策①

- 以下の契約形態の保険料総額1,500万円の終身死亡保険に加入

- 契約者:父

- 被保険者:父

- 受取人:母

対策②

- 子Aと子Bに毎年110万円ずつ生前贈与を行う

- 子Aと子Bは生前贈与された110万円を使い、年間保険料110万円の生命保険に加入する(契約者は子)

上記の対策を行った場合に、相続財産から差し引かれる金額は以下の通りです。

基礎控除:3,000万円+600万円×3人=4,800万円

死亡保険金の非課税枠:500万円×3人=1,500万円

父から子への生前贈与の金額:1,540万円(110万円×10年間×2人−持戻し分660万円)

相続税の計算は以下の通りです。

相続税の計算

- 課税遺産総額:4,960万円(1億2,800万円−4,800万円−1,500万円−1,540万円)

- 相続税の総額:594万円(4,960万円を法定相続分で分配→各自の相続税を計算→合算する)

内訳

相続財産 | 相続税 | |

|---|---|---|

母 | 2,480万円 | 322万円 |

子A | 1,240万円 | 136万円 |

子B | 1,240万円 | 136万円 |

相続税合計 | ー | 594万円 |

相続税対策を行った場合の相続税の総額は、594万円になります。対策を行わない場合との差額は506万円です。

今回はあくまでも一例ですが、生命保険を活用した相続税対策がどれだけ効果があるかの参考にしてください。

相続税対策に最適な生命保険とは?

相続税対策に最適な生命保険は、終身死亡保険です。終身死亡保険とは、保障期間が一生涯の死亡保険のこと。被保険者に万一のことがあった場合、保険金が受け取れます。

終身死亡保険の中でも相続税対策におすすめなのは、一時払い終身保険です。一時払い終身保険とは、加入時に保険料を一括で支払う終身死亡保険のこと。一時払い終身保険には、以下のような特徴があります。

一時払い終身保険の特徴

- 80〜90際など加入可能年齢の上限が高い

- 職業告知のみで加入できる商品もあるため、持病がある人でも加入しやすい

- 支払った保険料と同額、もしくは、より大きい保険金や解約返戻金を受け取れる商品が多い

一時払い終身保険は加入可能な年齢上限が高く、告知も簡単な商品が多いです。保険料も一括で支払うため、短時間で財産の移動が可能。そのため、これから相続税対策を行う予定の人に適した商品です。

まとめ・非課税枠の活用と生前贈与で簡単な相続税対策を

「相続税の対策を始めたい」と思いつつ具体的な対策ができていない人は、まず生命保険を検討してみましょう。対策を行う前と後では相続税の金額が変わるだけでなく、相続人同志のトラブルを防ぐ効果も期待できます。

生命保険を活用した2大相続税対策は、非課税枠の活用と生前贈与。特に、生前贈与は長期間続けることで効果が高まります。ぜひ、この機会にご家族で相談し、いつか訪れる相続の備えを始めましょう。

生命保険・相続に関連した記事

50代は生命保険の見直しに最適な時期!検討すべきポイントを解説

死亡保険金に相続税がかかるケースは?重要なのは非課税枠と基礎控除

一般家庭でもできる相続税の節税対策【税理士監修】

固定資産税と「相続」の関係 - 遺産分割前の固定資産税は誰が払う?

相続の限定承認とは?費用や手続きの流れ・メリットデメリットを解説

参考資料

国税庁|No.4155 相続税の税率

国税庁|No.4114 相続税の課税対象になる死亡保険金

国税庁|No.4132 相続人の範囲と法定相続分

国税庁|No.4402 贈与税がかかる場合

国税庁|令和4事務年度における相続税の調査等の状況

令和5年度税制改正の大綱

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。