確定拠出年金とは|退職後は解約できる?どんな手続きが必要?

確定拠出年金とは? 退職後は解約できる?どんな手続きが必要?

近年は、福利厚生で企業型確定拠出年金を導入する企業が増えてきました。しかし、転職を検討している人の中には「退職したら、確定拠出年金はどうすればいい?」と疑問をもつ人も多いでしょう。 企業型確定拠出年金に加入した場合は、退職後に所定の手続きが必要です。放置すると、それまでの資産が減ってしまう可能性もあるため、必ず期限までに手続きをしなければなりません。 この記事では、退職後に行う確定拠出年金の手続きを解説します。

- 目次

- 確定拠出年金とは?

- 確定拠出年金とは掛金と運用益の合計額により将来受け取れる給付額が決まる年金制度

- 企業型確定拠出年金(企業型DC)とiDeCo(個人型確定拠出年金)の2種類ある

- 老齢給付金を受け取れるのは60歳になったとき

- 老齢給付金の受け取り方法と税金の関係

- 会社を退職したら企業型確定拠出年金はどうすればいい?

- 転職先が企業型確定拠出年金制度を導入している場合

- 転職先が企業型確定拠出年金制度を導入していない場合や加入しない場合

- 公務員になる・個人事業主になる・無職の場合

- 条件を満たしていれば脱退一時金を受け取り脱退することも可能

- 退職後に企業型確定拠出年金を放置したらどうなる?

- 国民年金基金連合会に自動移管されて資産が増えなくなる

- 手数料がかかり資産が目減りする

- 老齢給付金の受け取り時期が遅くなる可能性がある

- 一時金で受け取る場合は退職所得控除の金額が減ってしまう

- 企業型確定拠出年金と退職金の違いとは?

- 確定拠出年金に関するQ&A

- 3年未満で退職した場合確定拠出年金はどうなる?

- 確定拠出年金は退職後に解約可能?

- 定年退職したら確定拠出年金はどうなる?

- まとめ・企業型確定拠出年金に加入後に退職した場合は移管手続きを忘れずに!

確定拠出年金とは?

まずは、確定拠出年金について改めて確認しておきましょう。

つみたてNISAとiDeCoの違いとは?2022年のiDeCo制度改正も解説します

※1:iDeCo公式サイト

※2:厚生労働省|確定拠出年金制度の概要

確定拠出年金とは掛金と運用益の合計額により将来受け取れる給付額が決まる年金制度

確定拠出年金とは、掛金と運用益の合計額により将来受け取れる給付額が決まる年金制度のこと。加入時に将来受け取れる給付額が決まっている訳ではなく、運用次第で将来受け取れる給付額が変化します。

加入者は、金融機関が選定した運用商品の中から自分で運用商品を選びます。途中で運用商品を変更することも可能です。

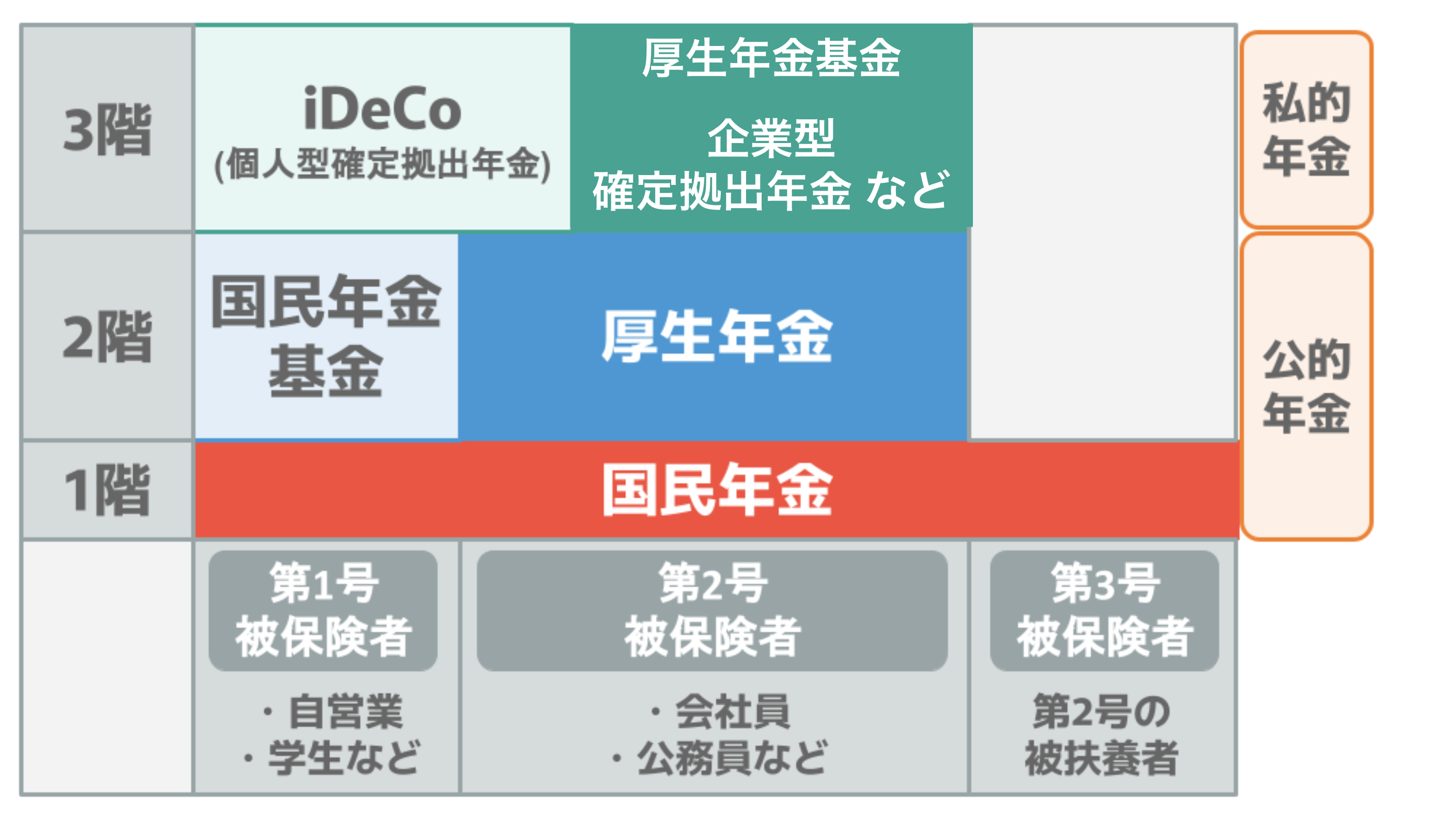

確定拠出年金への加入は任意のため、年金制度の3階部分と言われています。

掛金は全額所得から控除され、運用益は非課税になるため、税制面でもメリットのある制度になっています。

企業型確定拠出年金(企業型DC)とiDeCo(個人型確定拠出年金)の2種類ある

確定拠出年金の種類は、企業型確定拠出年金(企業型DC)とiDeCo(個人型確定拠出年金)の2種類です。

企業型DC | iDeCo | |

|---|---|---|

掛金・手数料 | 会社負担 | 自己負担 |

運用商品 | 企業が提示する | 金融機関や |

税金との関係 | マッチング拠出の | 掛金は所得から |

企業型確定拠出年金(企業型DC)とは?

企業型確定拠出年金(企業型DC)に加入できるのは、企業型DCを導入している企業の従業員です。

運用商品は企業が提示する中から選び、掛金や手数料は原則会社負担になります。会社の規約で「マッチング拠出」制度を導入している場合は、従業員負担で掛金を上乗せすることも可能です。

一定の要件を満たす人以外は原則として、60歳以降の老齢給付受給開始年齢になるまで途中解約はできません。

確定拠出年金の口座は老齢給付金を受け取るまで残るため、退職しても自動的に消滅する訳ではないことを覚えておきましょう。

iDeCo(個人型確定拠出年金)とは?

iDeCo(個人型確定拠出年金)は、20歳以上65歳未満の人が対象です。老齢基礎年金の繰上げ受給を行っている人やiDeCoの老齢給付金を受給している人以外は、手続きを行えば誰でも加入できます。

口座を開設する金融機関や運用商品は加入者が自分で選択し、掛金や手数料も加入者が負担します。

企業型DCと同じように、一定の要件を満たす人以外は原則として、60歳以降の老齢給付受給開始年齢になるまで途中解約はできません。

iDeCoの掛金は変更や停止できる?加入区分別の上限引き上げはいつから?

老齢給付金を受け取れるのは60歳になったとき

確定拠出年金の老齢給付金を受け取れる時期は、60歳に到達したときです。ただし、60歳に到達した段階で確定拠出年金の通算加入期間が10年未満の場合は、老齢給付金の受給開始年齢が段階的に遅くなります。

■確定拠出年金の通算加入期間が10年未満の場合の受給開始年齢

通算加入期間 | 受給開始年齢 |

|---|---|

8年以上 | 61歳 |

6年以上 | 62歳 |

4年以上 | 63歳 |

2年以上 | 64歳 |

1年以上 | 65歳 |

なお、60歳以降に初めて確定拠出年金に加入した場合は、加入日から5年経過すれば受給可能になります。

老齢給付金の受け取り方法と税金の関係

確定拠出年金の老齢給付金の受け取り方法は、「年金・一時金・年金と一時金」の3種類です。

受け取り方法により、所得税や住民税を計算する際の控除額が異なるため、他の収入との兼ね合いも考慮して受け取り方法を検討しましょう。

年金で受け取る場合は公的年金等控除が適用される

老齢給付金を年金で受け取る場合は雑所得に分類され、公的年金等控除が適用されます。所得額は「収入−公的年金等控除額」で計算します。

老齢基礎年金や老齢厚生年金を受給している場合は、それらの金額と合算して計算します。公的年金等控除の金額の計算方法は、以下の記事をご参考ください。

雑所得とは?収入から差し引ける控除や確定申告不要なケースを解説!

一時金で受け取る場合は退職所得控除が適用される

老齢給付金を一時金で受け取る場合は退職所得に分類され、退職所得控除が適用されます。所得額は「(収入−退職所得控除額)×1/2」で計算します。

会社から退職金が支給された場合は退職金と合算した額が収入になり、退職所得控除の金額は勤続年数により異なります。

■退職所得控除の金額

勤続年数 | 退職所得控除額 |

|---|---|

20年以下 | 勤続年数×40万円 |

20年超 | 800万円+70万円 |

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

※4:国税庁|No.1420 退職金を受け取ったとき(退職所得)

会社を退職したら企業型確定拠出年金はどうすればいい?

確定拠出年金は、一定の要件を満たす人以外は原則として、60歳以降の老齢給付受給開始年齢になるまで途中解約はできません。

確定拠出年金の口座は老齢給付金を受け取るまで残るため、退職後は所定の手続きを行う必要があります。

企業型DCやiDeCoなどの各年金制度の間はポータビリティが可能なため、それまでの資産を他の年金制度へ移動することが可能です。年金制度の間で資産を移動させることを、移管といいます。

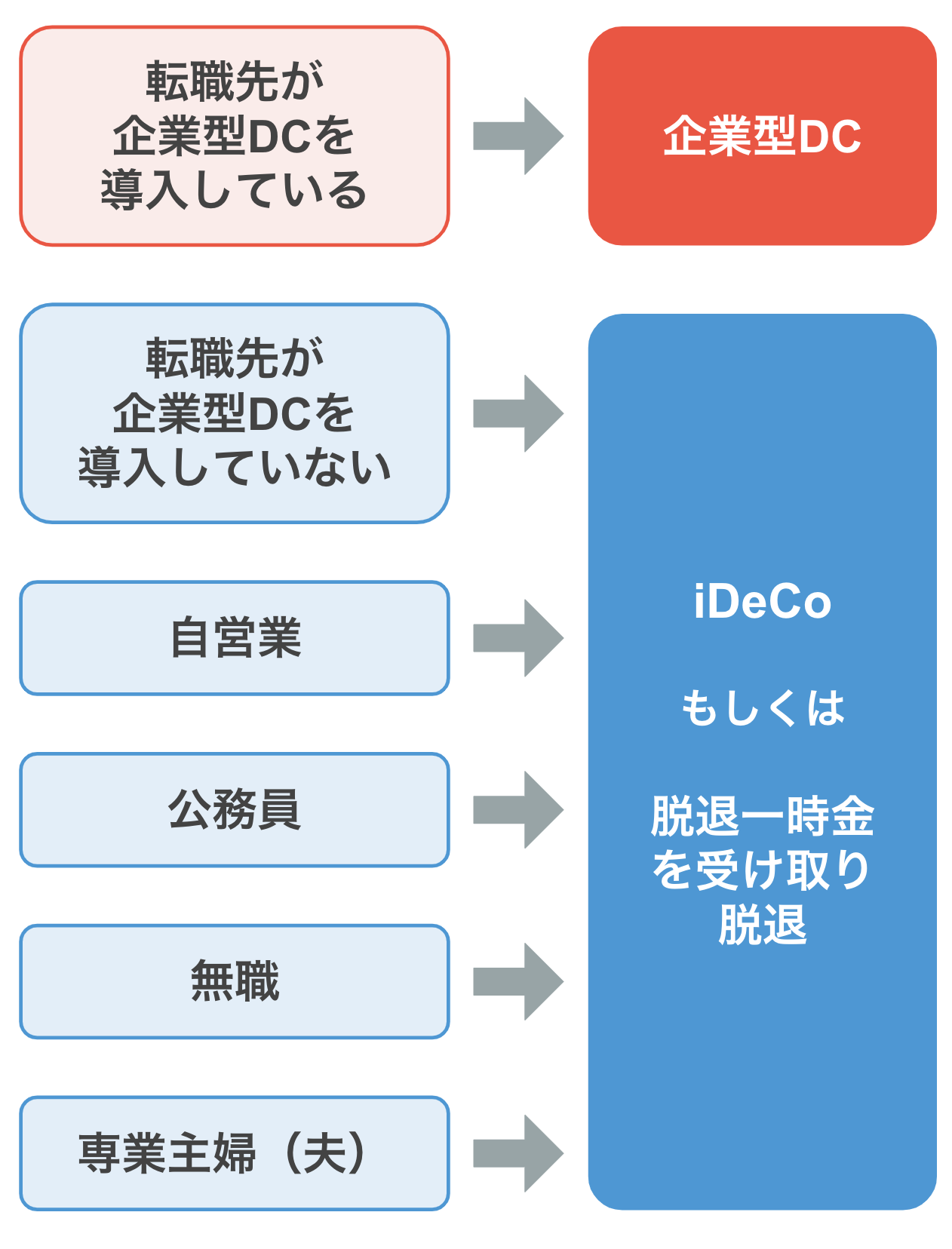

転職先が企業型確定拠出年金制度を導入している場合

転職先が企業型確定拠出年金制度を導入している場合、これまでの資産を転職先の企業型DCへ移管することが可能です。

ただし、企業型DCの運用商品は企業により異なるため、転職先では新たな運用商品を選ぶ必要があります。

企業型DCから企業型DCへ移管手続き方法

まず、転職先に企業型DCの口座を保有していることを伝えましょう。転職先企業から渡される「個人別管理資産移換依頼書」に必要事項を記入し、提出すれば手続きは完了します。

移管完了の手続きが完了すると金融機関から通知が届くため、間違いがないか内容を確認しましょう。

転職先が企業型確定拠出年金制度を導入していない場合や加入しない場合

転職先が企業型確定拠出年金制度を導入していない場合や、あえて加入しない場合は、iDeCoへ移管手続きをする必要があります。

iDeCoへ移管した後は掛金を自己負担して運用を行う、もしくは、運用指図者として運用の指示だけを行うかのどちらかを選択します。

なお、以下に該当する人は移管後に掛金を拠出することはできず、運用指図者にしかなれないため注意しましょう。

移管後に掛金を拠出できない人

- 60歳以上の人

- 海外に住んでいる人

- 国民年金保険料の免除を受けている人

企業型DCからiDeCoへ移管手続き方法

企業型DCからiDeCoへ移管する際には、iDeCoを扱う金融機関に「個人別管理資産移換依頼書」を提出する必要があります。また、iDeCoで新たに掛金を拠出する場合は、「個人型年金加入申出書」も必要です。

移管手続きが完了するまでには1ヶ月半〜2ヶ月かかることが一般的。iDeCoへの移管手続きは退職後6ヶ月以内に行う必要があるため、注意しましょう。

確定給付企業年金(DB)に移管できる場合もある

転職先企業に確定給付企業年金(DB)制度がある場合は、企業型DCの資産を確定給付企業年金に移管できる場合もあります。

ただし、企業によって規定が異なるため確認が必要です。

はぐくみ基金とはどんな制度?メリット・デメリットを徹底解説!

公務員になる・個人事業主になる・無職の場合

退職後に公務員になる・個人事業主になる・しばらく仕事から離れる場合は、iDeCoへ移管手続きをする必要があります。

iDeCoへ移管手続きをした後は、自分で掛金を拠出して運用を続けるか運用指図者になるかどちらかを選択します。

条件を満たしていれば脱退一時金を受け取り脱退することも可能

退職時に以下の①もしくは②の条件をすべて満たしていれば、一時金を受け取り脱退(解約)することも可能です。

一時金を受け取るための条件①

- 個人別管理資産額が15,000円以下

- 企業型DCの加入者ではない

- iDeCoの加入者・運用指図者ではない

- 加入者資格を喪失した日の翌月から6ヶ月を経過していない

一時金を受け取るための条件②

- 個人別管理資産額が15,000円を超える

- 企業型DCの加入者ではない

- iDeCoの加入者・運用指図者ではない

- 加入者資格を喪失した日の翌月から6ヶ月を経過していない

- 60歳未満である

- 日本国籍を有する20歳以上60歳未満の海外居住者でない

- 障害給付金の受給権者ではない

- 掛金を拠出した期間が5年以内、もしくは、個人別管理資産額が25万円以下である

- iDeCoに加入できない

脱退一時金の手続きをする際は、加入者自身が運営管理機関へ連絡をする必要があります。

脱退一時金は一時所得に分類され、税制上の優遇措置はありません。老齢給付金を受け取る際のように退職所得控除や公的年金等控除は適用されないため、注意しましょう。

退職後に企業型確定拠出年金を放置したらどうなる?

企業型DC加入後に退職した場合は、なにかしらの手続きをしなければなりません。

「移管手続きって大変そう…」と放置したくなる気持ちはわかりますが、放置すると資産が目減りしたり老齢給付金の受け取り時期が遅くなってしまったり、自分に損なことが起こってしまいます。

企業型DC加入後に退職した場合は、速やかに手続きを行いましょう。

ここでは、退職後に企業型DCを放置したらどうなるかをご紹介します。

国民年金基金連合会に自動移管されて資産が増えなくなる

退職日の翌日の翌月から6ヶ月以内に、転職先の企業型DCもしくはiDeCoへ移管手続きを行わない場合は、国民年金基金連合会に自動移管されてしまいます。

国民年金基金連合会に自動移管されるとそれまでの資産は現金として扱われるため、利息がつかなくなってしまいます。また、運用もできないため資産は増えません。

ただし、自動移管された後でも企業型DCもしくはiDeCoへ移管手続きをすることは可能です。企業型DC加入後に退職した場合は、できるだけ早く手続きを行いましょう。

手数料がかかり資産が目減りする

国民年金基金連合会に自動移管されると、以下のような手数料が発生します。

自動移管に関する手数料

- 自動移管される際の手数料:4,348円

- 自動移管中毎月かかる手数料:52円(4ヶ月目から)

- 国民年金基金連合会から企業型DCへ移管する際の手数料:1,100円

- 国民年金基金連合会からiDeCoへ移管する際の手数料:3,929円

自動移管されると利息がつかなくなります。さらに手数料がかかり、資産が目減りしていくため、注意が必要です。

老齢給付金の受け取り時期が遅くなる可能性がある

確定拠出年金の老齢給付金を受け取れる時期は60歳に到達したときですが、60歳に到達した段階で確定拠出年金の通算加入期間が10年未満の場合は、老齢給付金の受給開始年齢が段階的に遅くなります。

自動移管中は、確定拠出年金の通算加入期間に含まれません。そのため、それまでの通算加入期間が短い人は、老齢給付金の受け取り時期が遅くなってしまいます。

一時金で受け取る場合は退職所得控除の金額が減ってしまう

老齢給付金を一時金で受け取る場合は退職所得に分類され、退職所得控除が適用されます。所得額は「(収入−退職所得控除額)×1/2」で計算しますが、退職所得控除の金額は勤続年数により異なります。

勤続年数 | 退職所得控除額 |

|---|---|

20年以下 | 勤続年数×40万円 |

20年超 | 800万円+70万円 |

退職所得控除の金額は勤続年数が多いほど控除額も多くなりますが、自動移管中は退職所得控除を計算する際の勤続年数には含まれません。そのため、退職所得控除の金額が少なくなってしまいます。

企業型確定拠出年金と退職金の違いとは?

会社の福利厚生として取り入れられることも多い企業型DC。では、企業型DCと退職金にはどのような違いがあるのでしょうか?

企業型DC | 退職金 | |

|---|---|---|

資金を調達 | 会社 | 会社 |

倒産した場合の | 資産は守られる | 社外積立の場合は |

資産の | 加入者 | 会社 |

金額 | 掛金・運用益 | 社内規定により |

受け取り時期 | 原則60歳 | 退職時 |

税制優遇 | マッチング拠出の 運用益は非課税 一時金受け取りの 年金受け取りの | 退職所得控除が |

倒産した場合のリスクや資産の運用決定者、金額や受け取り時期に多少の違いはありますが、実際には退職金として企業型DCを導入する企業は多いようです。

確定拠出年金に関するQ&A

最後に、確定拠出年金に関するQ&Aをご紹介します。

3年未満で退職した場合確定拠出年金はどうなる?

企業の規約によりますが、3年未満で退職した場合は事業主返還が行われる場合があります。

事業主返還とは、従業員が一定の条件に該当する退職をした場合に、掛金全額もしくは一部が企業に返還されること。事業主返還になった場合、退職者には「事業主返還のお知らせ」通知が届きます。

注意すべきなのは、事業主返還になっても企業型DCもしくはiDeCoへの移管手続きが必要ということ。掛金以外の運用益や利息は加入者に権利があるため、移管手続きをしなくてはなりません。

確定拠出年金は退職後に解約可能?

一定の条件を満たす場合には、脱退一時金を受け取って脱退(解約)することが可能です。詳細は「条件を満たしていれば脱退一時金を受け取り脱退することも可能」でご確認ください。

定年退職したら確定拠出年金はどうなる?

企業型DCの加入者が60歳以降に定年退職した場合は、以下のいずれかを選ぶことになります。

60歳以降に定年退職した場合の選択肢

- 老齢給付金を受け取って脱退する

- 企業型DCで運用指図者になる

- iDeCoに移管する

定年退職後すぐに老齢給付金を受け取らない場合は、企業型DCで運用指図者になるか、iDeCoへの移管手続きを行います。

運用指図者の選択をした場合は特別な手続きはありません。また、65歳到達前であれば、iDeCoへの移管が可能です。

すぐに老齢給付金を受け取る場合は、老齢給付金の請求手続きを行います。老齢給付金を受け取ったら、確定拠出年金を脱退することになります。

まとめ・企業型確定拠出年金に加入後に退職した場合は移管手続きを忘れずに!

確定拠出年金とは、掛金と運用益の合計額により将来受け取れる給付額が決まる年金制度のこと。企業型確定拠出年金(企業型DC)とiDeCo(個人型確定拠出年金)の2種類があります。

退職後は、転職先の企業型DCもしくはiDeCoへの移管手続きが必要です。退職日の翌日の翌月から6ヶ月以内に転職先の企業型DCもしくはiDeCoへ移管手続きを行わない場合は、国民年金基金連合会に自動移管されてしまいます。

国民年金基金連合会に自動移管されるとそれまでの資産は現金として扱われるため、利息がつかなくなってしまいます。また、運用もできないため資産は増えません。

自動移管された後でも企業型DCもしくはiDeCoへ移管手続きをすることは可能です。企業型DCに加入後に退職した場合は、できるだけ早く手続きを行いましょう。

参考資料

iDeCo公式サイト

厚生労働省|確定拠出年金制度の概要

国税庁|No.1600 公的年金等の課税関係

国税庁|No.1420 退職金を受け取ったとき(退職所得)

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。