個人年金保険とは?わかりやすく解説!入らない方がいいって本当!?

個人年金保険とは? 仕組み・税金・控除についても解説!

人生100年時代。老後の生活を考えると経済的な不安を感じる人は多いでしょう。老後の生活への不安を少しでも解消するためには、若いうちから老後資金を備えておくことが大切です。 そんな老後の生活費の不安を解消するための方法の1つが、個人年金保険。個人年金保険とは公的年金の不足分を補うための私的年金で、老後に受け取る年金の原資を若いうちに積み立てるタイプの貯蓄型の生命保険です。 この記事では、個人年金保険の種類やメリット・デメリット、iDeCoとの違いや必要性を解説します。 「個人年金保険は入らない方がいいというのは本当なのか?」についても解説していますので、貯蓄型保険を検討している人はぜひ参考にしてください。

- 目次

- 個人年金保険とは?

- 個人年金保険とは公的年金の不足分を補うための私的年金

- 支払い方法は分割払いもしくは一括払い

- 加入可能年齢は20歳から80歳くらいまで

- 個人年金保険の種類とは?

- 受け取り期間による種類は【確定年金・有期年金・終身年金】の3つ

- 運用方法による種類は【定額年金・変額年金】の2つ

- 通貨による種類は【円建て個人年金・外貨建て個人年金】の2つ

- 個人年金保険のメリットとは?

- 確実に老後資金が形成できる

- 年末調整や確定申告で生命保険料控除を利用できる

- 既往歴があっても加入しやすい

- 個人年金保険のデメリットとは?

- 中途解約すると元本割れする可能性が高い

- 年金受給額は所得に加算される

- 個人年金保険とiDeCoの違いとは?

- 【個人年金は入らない方がいい?】って本当!?個人年金の必要性とは?

- 個人年金保険の必要性は人により異なる

- 必要かどうか迷った場合は老後の生活に必要な金額との差額を確認!

- まとめ・老後資金に少しでも不安のある人は個人年金保険がおすすめ

個人年金保険とは?

まずは、個人年金保険がどのようなものなのか詳細を確認していきましょう。

個人年金保険とは公的年金の不足分を補うための私的年金

個人年金保険とは、公的年金の不足分を補うための私的年金の1つ。加入時に定めた年齢まで年金の原資となる保険料を支払い、年金受け取り開始年齢になったら、定められた期間年金を受け取れます。

万一、被保険者が年金の受け取り開始前に死亡した場合は、払い込んだ保険料相当額が死亡給付金として遺族に支払われます。

個人年金保険は民間の生命保険会社で販売しており、保険会社や保険商品により予定利率が異なるため、加入の際は複数の商品を検討してみるといいでしょう。

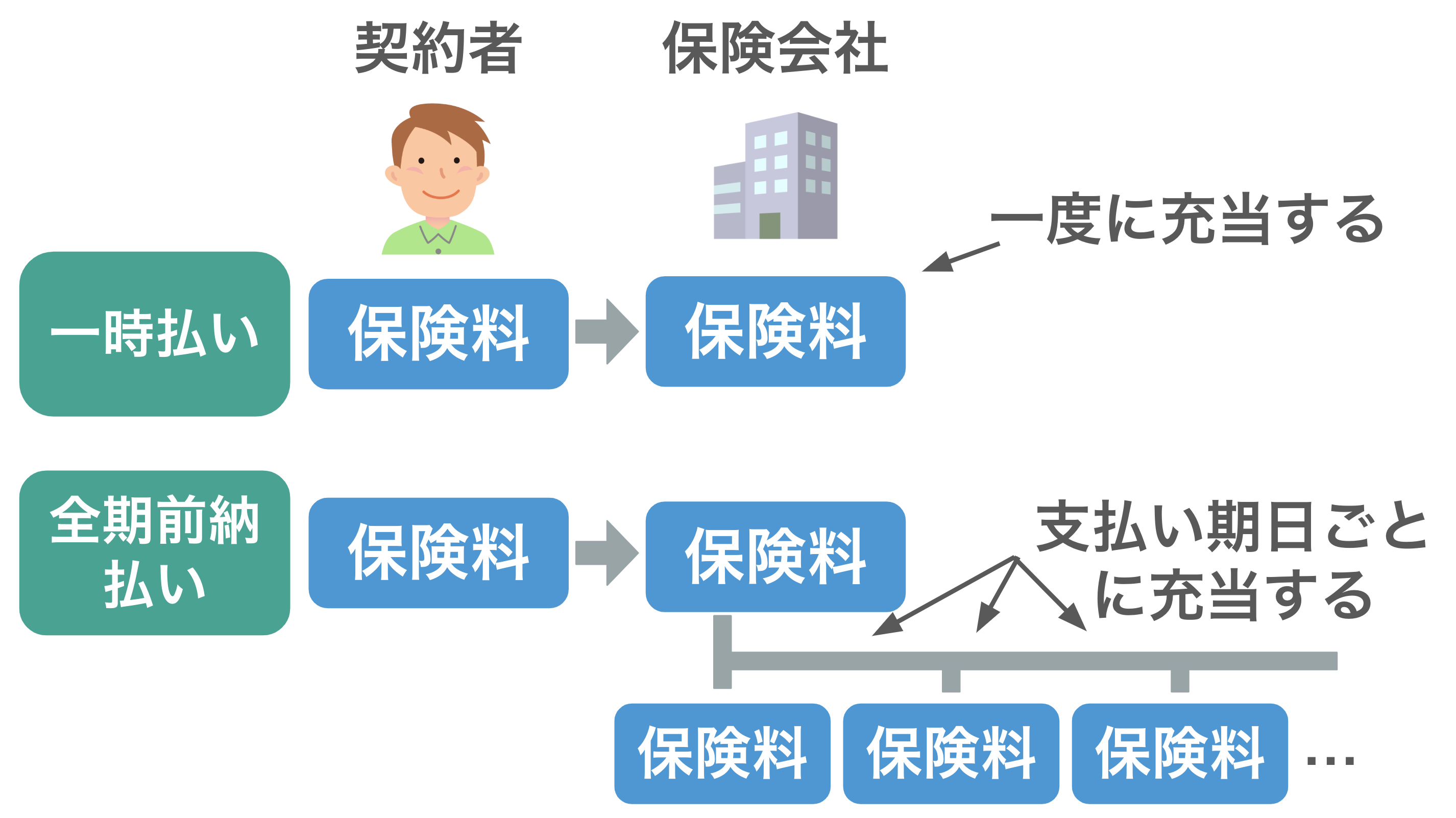

支払い方法は分割払いもしくは一括払い

保険料の支払い方法は、分割払いもしくは一括払いから選択します。

保険料の支払い方法

- 分割払い:月払い・年払い

- 一括払い:一時払い・前期前納払い など

一時払いも前期前納払いも保険期間分の保険料を一度に支払うことに変わりはありませんが、保険料を充当する時期が異なります。

一時払いは預かった保険料をその時点で保険会社に全額充当しますが、前期前納払いは支払い期日ごとに充当する点が異なります。

例えば、前期前納払いで年払いを指定していた場合、契約者は保険期間分の保険料を一度に支払いますが、実際に保険会社に充当されるのは1年分のみです。そのため、前期前納払いでは毎年生命保険料控除を利用できることになります。

加入可能年齢は20歳から80歳くらいまで

個人年金保険の加入可能年齢は、多くの保険会社では公的年金と同様の20歳に設定されているケースが多いです。

加入可能な年齢の上限は保険会社や支払い方法によって異なり、分割払いの場合は60歳前後、一括払いの場合は80歳前後に設定されているケースが多いようです。

50代は生命保険の見直しに最適な時期!検討すべきポイントを解説

生命保険は何歳まで入れる?何歳まで必要?2つの視点でFPが解説!

相続税対策に生命保険が効果的な6つの理由と対策方法!検証結果も

個人年金保険の種類とは?

では、個人年金にはどのような種類があるのでしょうか?

個人年金の種類には、受け取り期間による違い・運用方法による違い・通貨による違いなどがあります。

受け取り期間による種類は【確定年金・有期年金・終身年金】の3つ

まずは、受け取り期間による種類を確認していきましょう。受け取り期間による種類には、「確定年金」「有期年金」「終身年金」の3種類があります。

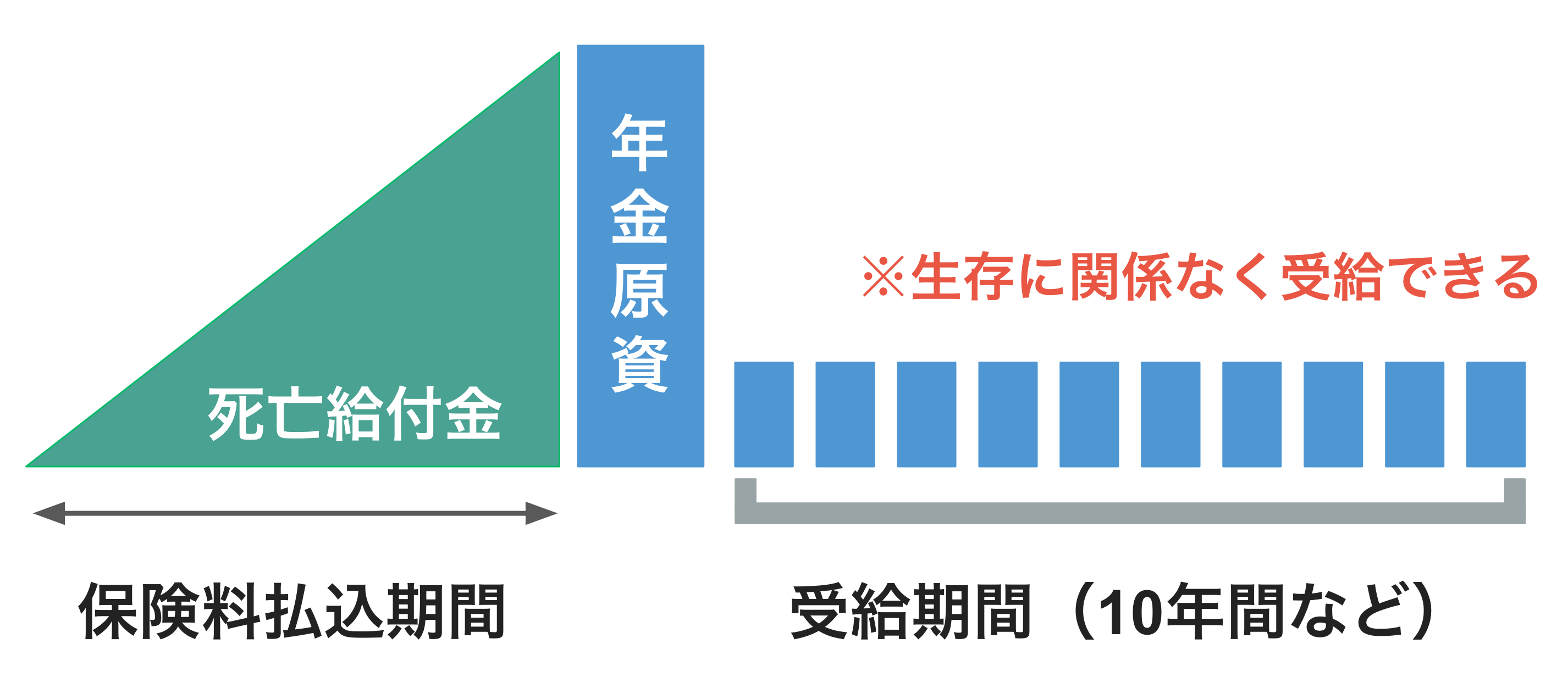

被保険者の生存に関係なく一定期間年金が受け取れる【確定年金】

確定年金は、被保険者の生存に関係なく、契約時に定めた一定期間、年金を受け取れます。

受給期間は10年や15年などのあらかじめ定められた期間になり、受給期間中に被保険者が死亡した場合は未払い分の年金相当額が遺族に支払われます。

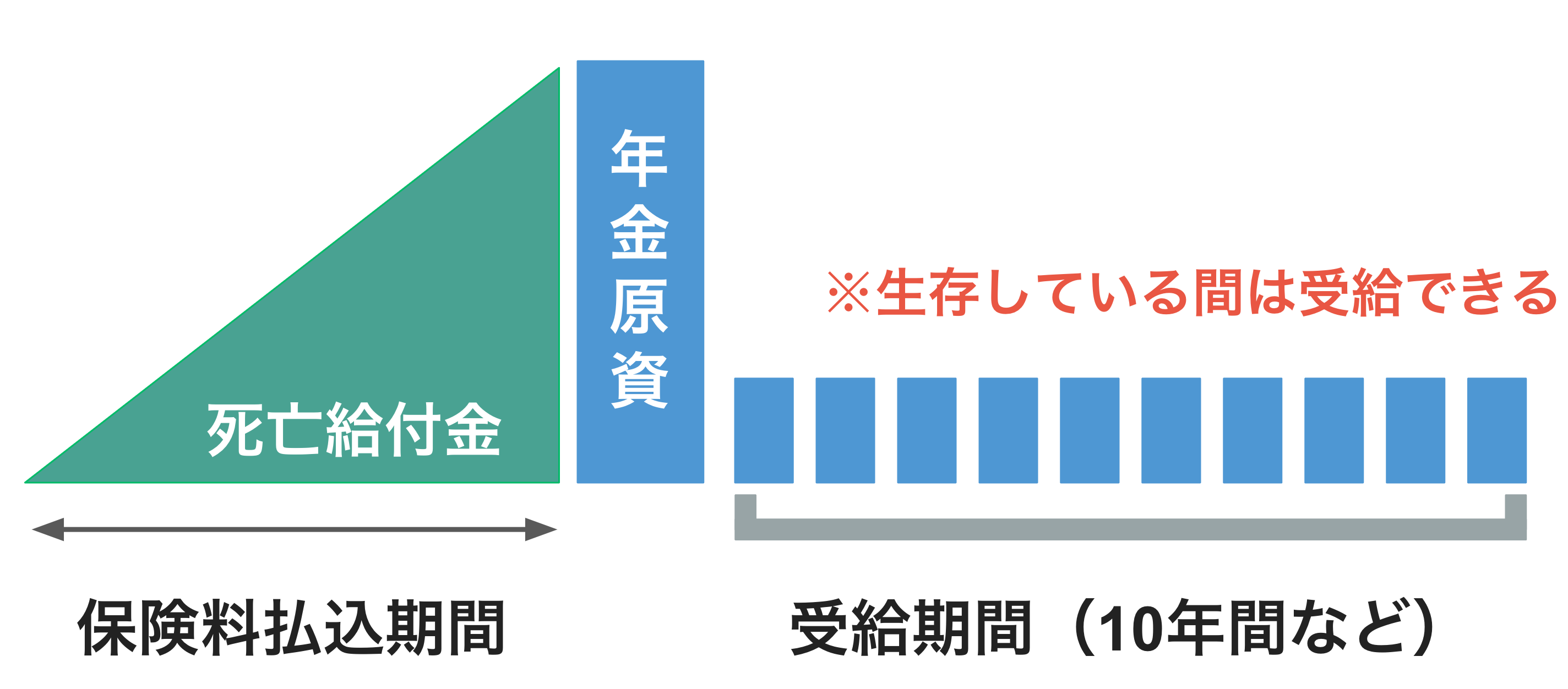

被保険者が生存している限り一定期間年金が受け取れる【有期年金】

有期年金は、被保険者が生存している限り、契約時に定めた一定期間、年金を受け取れます。

受給期間が10年や15年などのあらかじめ定められた期間である点は確定年金と同じですが、有期年金は被保険者が死亡した時点で受給は終了し、遺族へ支払われる金額もありません。

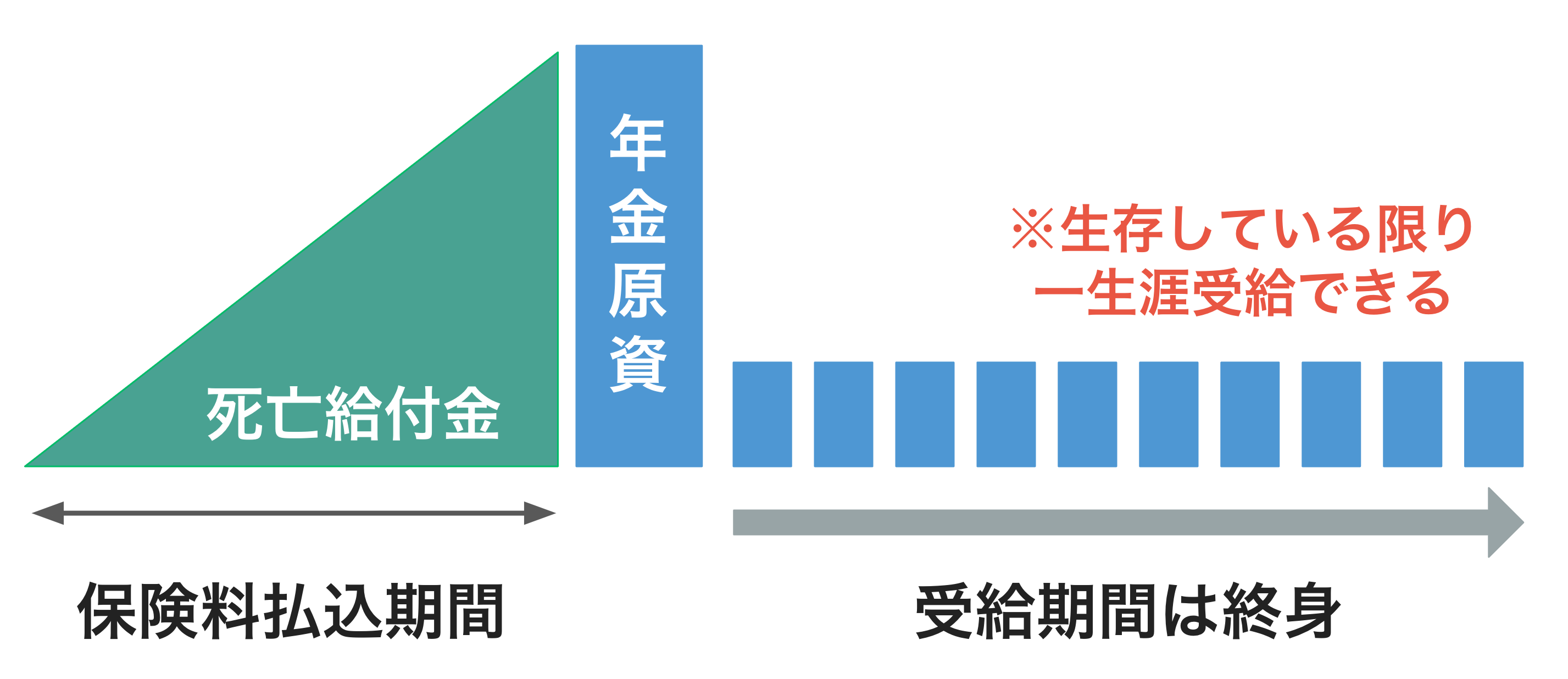

被保険者が生存している限り一生涯年金が受け取れる【終身年金】

終身年金は、被保険者が生存している限り一生涯年金が受け取れます。

受給開始後に被保険者が死亡した場合は遺族へ支払われる金額はありませんが、保証期間のある終身年金の場合で、保証期間中に被保険者が死亡した場合は、保証期間中の未払い分は遺族へ支払われます。

現在販売されている個人年金保険は10〜15年間の確定年金が主流ですが、過去には生存している限り受け取れる商品も多くありました。

運用方法による種類は【定額年金・変額年金】の2つ

次に、運用方法による種類の「定額年金」と「変額年金」を確認していきましょう。

あらかじめ定められた予定利率で運用する【定額年金】

個人年金保険は、契約者が支払った保険料を保険会社が運用することで、払込保険料より多い金額の年金が受け取れるようになっていることが一般的。その運用をあらかじめ定められた予定利率で行うのが「定額年金」です。

定額年金は中途解約しない限り、契約時に定められた年金受給額が確定されており、変動することはありません。そのため、老後の生活設計がしやすいことがメリットです。

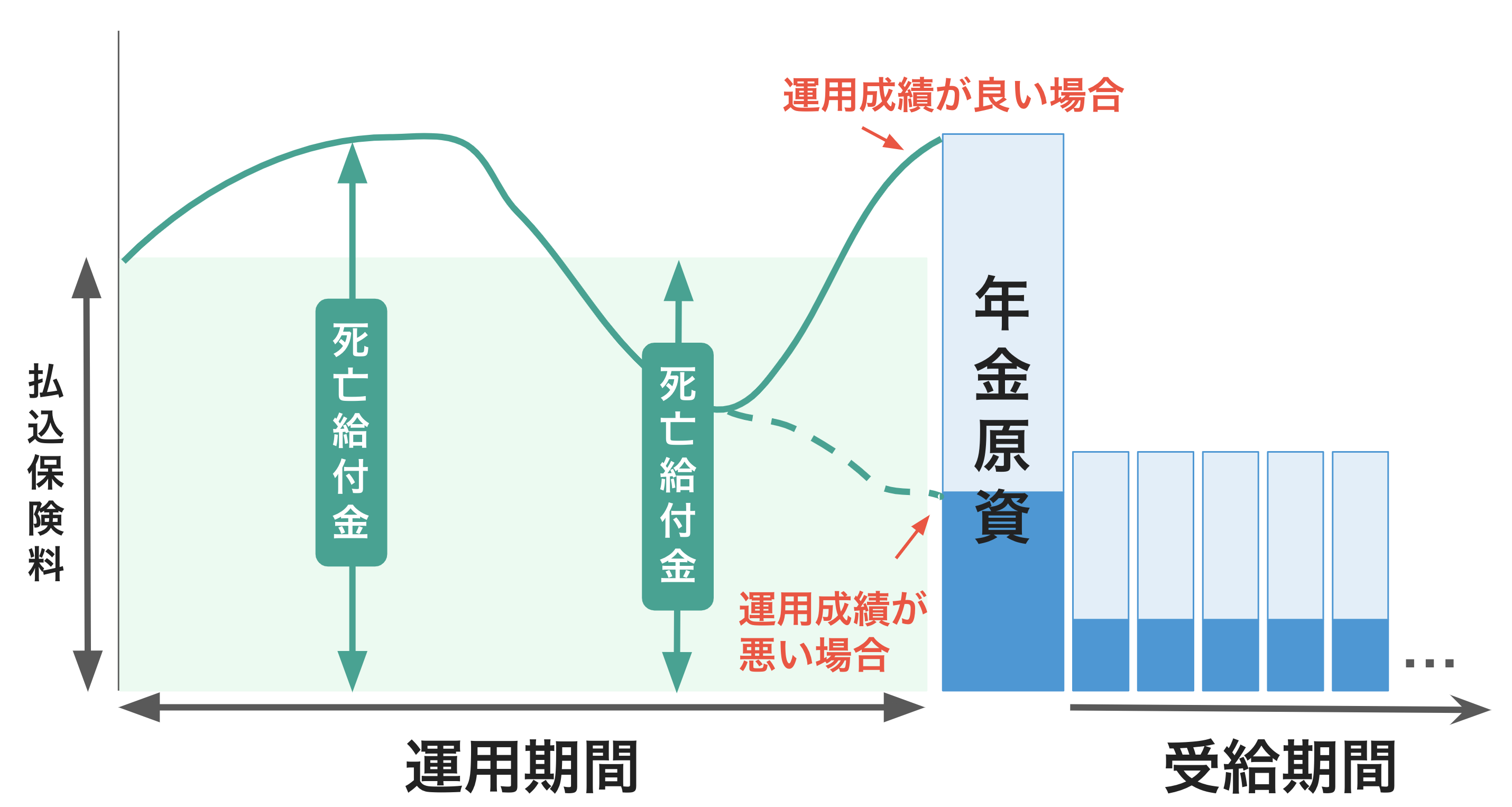

契約者が定めた運用商品によって年金額が変動する【変額年金】

変額年金は、投資信託などの特別勘定で払込保険料を運用して、年金原資を積み立てる年金です。特別勘定は、保険会社があらかじめ用意した中から契約者が自分で選択します。

運用成績が良ければ払込保険料より年金受給額は増えますが、運用成績が悪い場合は払込保険料より年金受給額が少なくなるケースもあります。年金受給額の元本保証があるタイプの商品もありますが、その場合は受け取り期間が指定されていることが一般的です。

死亡給付金は一般的には元本保証されているため、受給開始前に被保険者が死亡した場合、払込保険料相当分が死亡給付金として支払われます。死亡した段階で年金原資が払込保険料を上回っていた場合は、その金額が死亡給付金として支払われます。

なお、中途解約した場合の返戻金には元本保証がないことが一般的です。

通貨による種類は【円建て個人年金・外貨建て個人年金】の2つ

次に、通貨による種類の「円建て個人年金」と「外貨建て個人年金」を確認していきましょう。

払込保険料を日本円で運用する【円建て個人年金】

円建て個人年金は、払込保険料を日本円で運用します。

払い込む保険料が日本円で一定のため、為替レートによる元本割れの心配がないことが特徴です。その一方で、日本国債の金利の低さによる予定利率の低さが気になるところでしょう。

払込保険料を外貨で運用する【外貨建て個人年金】

外貨建て個人年金は、払込保険料を「米ドル・豪ドル・ユーロ」などの外貨で運用します。

為替レートの影響を受けるため、払込保険料より年金原資の方が多くなることが期待できる一方、年金を受け取る際のレートによっては損をしてしまう可能性も考えられます。

外貨建て個人年金を、「良いタイミングのときに解約返戻金を受け取る」という貯蓄型の保険として利用する人も多いです。

個人年金保険のメリットとは?

では、個人年金にはどのようなメリットがあるのでしょうか?

確実に老後資金が形成できる

1つ目のメリットは、確実に老後資金が形成できることです。

「生活費が余ったら貯蓄にまわそう」と思いながらも、貯蓄がうまく進まない人は多いはず。その点、個人年金保険は契約すれば自動的に口座から引き落としされるため、確実に老後資金が形成できます。

個人年金保険は中途解約すると元本割れすることが多いため、解約したいと思っても「払込保険料を超えるまで続けよう」と自分を抑える気持ちが働きやすいこともポイント。その結果、老後資金が計画的に貯められるのです。

年末調整や確定申告で生命保険料控除を利用できる

2つ目のメリットは、年末調整や確定申告で生命保険料控除を利用できることです。

生命保険料控除とは、支払った保険料に応じて一定額が所得から控除される制度のことです。控除枠は「一般・個人年金・介護医療」に分かれており、それぞれに控除の上限額が定められています。

■2012年1月1日以降に契約した生命保険料控除額の計算方法

年間払込済保険料 | 控除額 |

|---|---|

2万円以下 | 支払保険料全額 |

2万円超〜4万円以下 | (支払保険料×0.5)+1万円 |

4万円超〜8万円以下 | (支払保険料×0.25)+2万円 |

8万円超 | 一律4万円 |

2012年1月1日以降に契約した生命保険料控除額の上限額は「一般・個人年金・医療介護」共に4万円のため、合計で12万円になります。

なお、「一般・個人年金」の枠で、旧契約と新契約の両方に加入している場合は以下の金額が上限額になります。

旧契約と新契約の両方に加入している場合の上限額

- 旧契約の保険料が6万円超の場合:旧契約の計算方法を適用(上限5万円)

- 旧契約の保険料が6万円以下の場合:旧契約と新契約のそれぞれで計算した金額の合算(上限4万円)

■2011年12月31日以前に契約した生命保険料控除額の計算方法

年間払込済保険料 | 控除額 |

|---|---|

2.5万円以下 | 支払保険料全額 |

2.5万円超〜5万円以下 | (支払保険料×0.5)+1.25万円 |

5万円超〜10万円以下 | (支払保険料×0.25)+2.5万円 |

10万円超 | 一律5万円 |

2011年12月31日以前に契約した生命保険料控除の上限額は「一般・個人年金」共に5万円のため、合計で10万円です。

個人年金保険の保険料は年末調整や確定申告の際に「個人年金保険料控除」として、所得から控除されます。

所得税はその年の課税所得額に対してかかる税金のため、所得が少なくなると所得税や住民税も軽減される効果が期待できます。

生命保険料控除を利用するためには「個人年金保険料税制適格特約」が必要

生命保険料控除を利用するためには、契約時に「個人年金保険料税制適格特約」を付加することが必要なため注意が必要です。

個人年金保険料税制適格特約を付加するための条件

- 受取人が契約者もしくは契約者の配偶者である

- 受取人が被保険者と同一である

- 保険料の払込期間が10年以上である

- 受取開始年齢が60歳以降である、かつ、受取期間が10年以上ある

上記の条件をすべて満たす人は、個人年金保険料税制適格特約の付加が可能になります。

確定申告のやり方を一から解説!全くわからない初めての人もこれで安心

確定申告が必要な人を徹底解説!年金受給者は?ふるさと納税者は?

既往歴があっても加入しやすい

3つ目のメリットは、既往歴があっても加入しやすいことです。

生命保険に加入する際には健康状態の告知が必要なため、既往症や治療中の病気があると、希望の生命保険に加入できない可能性があります。

しかし、個人年金保険は健康状態の告知が不要なケースが一般的。そのため、健康状態に不安のある人でも安心して老後の資産形成が可能です。

個人年金保険のデメリットとは?

では、逆にデメリットにはどのようなことがあるのでしょうか?

中途解約すると元本割れする可能性が高い

1つ目のデメリットは、中途解約すると元本割れする可能性が高いことです。

多くの個人年金保険では年金受取総額は払込保険料を上回る利率が設定されていますが、中途解約すると元本割れするケースがほとんどです。

加入期間が短いほど解約返戻金の返戻率も低いため、契約時には無理のない保険料を設定するよう心がけましょう。

年金受給額は所得に加算される

2つ目のデメリットは、年金受給額は所得に加算されることです。

個人年金保険で受け取る年金額は課税対象になり、その年の所得に加算されます。

契約形態 | 税金の種類 |

|---|---|

契約者と受取人が | 年金受け取りの場合:所得税 |

契約者と受取人が | 初年度:贈与税 |

所得が増える分、所得税や住民税が増える可能性があることを覚えておきましょう。

年金に税金がかかるのはいくらから?手取り額や所得税の計算も!

個人年金の受け取りに税金はかかる?損をしない対策や確定申告が必要なケースも!

雑所得とは?収入から差し引ける控除や確定申告不要なケースを解説!

一時所得とは?計算方法や税率・確定申告不要なケースや雑所得との違いも!

※2:国税庁|No.1610 保険契約者(保険料の負担者)である本人が支払を受ける個人年金

個人年金保険とiDeCoの違いとは?

老後資金を形成する私的年金には、個人年金保険の他にiDeCo(個人型確定拠出年金」もあります。

iDeCoとは、掛金と運用益の合計額により将来受け取れる給付額が決まる年金制度のこと。加入時に将来受け取れる給付額が決まっている訳ではなく、運用次第で将来受け取れる給付額が変化します。老齢給付金を受け取れる年齢は、原則、60歳に到達したときです。

加入者は金融機関が選定した運用商品の中から自分で運用商品を選び、途中で運用商品を変更することも可能です。掛金は全額所得から控除され、運用益は非課税になるため、税制面でもメリットのある制度です。

加入可能年齢は、20歳以上65歳未満の人。老齢基礎年金の繰上げ受給を行っている人やiDeCoの老齢給付金を受給している人以外は、手続きを行えば誰でも加入できます。

■個人年金保険とiDeCoの違い

個人年金保険 | iDeCo | |

|---|---|---|

加入可能年齢 | 20〜80歳程度 | 20〜65歳 |

年金受給期間 | 契約時に定める | 原則、60歳以降 |

年金額 | 原則、確定している | 運用成績により変動する |

運用者 | 原則、保険会社 | 加入者 |

所得控除の種類 | 生命保険料控除 | 小規模企業共済等掛金控除 |

所得控除の金額 | 4万円もしくは5万円 | 掛金全額 |

中途解約の可否 | 可能 | 原則、不可能 |

個人年金、iDeCoそれぞれで特徴が異なるため、どちらが自分に合うか検討してから加入することをおすすめします。併用も可能です。

※3:iDeCo公式サイト

【個人年金は入らない方がいい?】って本当!?個人年金の必要性とは?

「個人年金は入らない方がいい」そんな噂を聞いたことがある人もいるかもしれません。実際はどうなのでしょうか?

個人年金保険の必要性は人により異なる

実際のところ、個人年金を含む生命保険の必要性はその人の状況により異なるため、必要とも不必要とも一概には言い切れません。

では、個人年金が必要かどうか迷っている人は何を基準に決断したらいいのでしょうか?

必要かどうか迷った場合は老後の生活に必要な金額との差額を確認!

個人年金保険が必要かどうか迷った場合は、老後の生活に必要な金額との差額を確認してみましょう。

重要なのは、老後に受け取れる公的年金の受給見込額と、老後の生活費です。例として、平均値を確認してみましょう。

まずは、公的年金の平均受給額です。厚生労働省の「令和5年度厚生年金保険・国民年金事業の概況」によると、老齢年金の平均受給額は以下の通りです。

■老齢年金の平均受給額(月額)

老齢基礎年金 | 老齢厚生年金 | |

|---|---|---|

全体 | 57,584円 | 146,429円 |

男性 | 59,965円 | 166,606円 |

女性 | 55,777円 | 107,200円 |

次に、平均支出額を確認してみましょう。総務省統計局の「家計調査年報(家計収支編)2023年」によると、65歳以上世帯の1ヶ月の平均支出額は以下の通りです。

65歳以上世帯の1ヶ月の平均支出額

- 単身世帯:145,430円

- 二人以上世帯:250,959円

老齢厚生年金の全体の平均受給額は146,429円。この金額は、単身世帯の平均支出額とほぼ同額です。

老齢基礎年金のみ受給する人は支出額の方が多くなるため、この差額分を貯蓄や退職金の切り崩し、個人年金保険やiDeCoで補う必要がでてくるでしょう。

必要な年数も確認しておきましょう。厚生労働省の「主な年齢の平均余命」によると、65歳の平均余命は以下の通りです。

65歳時の平均余命

- 男性:19.52年

- 女性:24.38年

平均寿命まで生きることを考えると、最低でも「生活費の不足金額×平均余命」分の老後資金が必要になってきます。

これらのことを踏まえると、個人年金が必要な人、不要な人の特徴は以下のようになります。

個人年金が必要な人 | 個人年金が不要な人 |

|---|---|

貯蓄が苦手な人 元本割れのリスクを 厚生年金に加入できない人 | 資産運用をしたい人 老後に公的年金以外の すでに十分な貯蓄がある人 |

老後に年金以外の収入のある人や十分な貯蓄がある人は個人年金保険に入る必要はありません。しかし、少しでも不安のある人は個人年金やiDeCoやNISAなどで老後に備えておくと安心でしょう。

※4:厚生労働省|令和5年度厚生年金保険・国民年金事業の概況

※5:総務省統計局|家計調査年報(家計収支編)2023年

※6:厚生労働省|主な年齢の平均余命

【高齢者に医療保険はいらない】は本当!?理由や必要性を解説します

60代以降の高齢者や50代のミドル世代にがん保険は必要?必要な人の特徴も

年金の平均受給額は年間どれくらい?男性・女性・年代・年収別にご紹介!

退職金の相場とは?勤続10年・30年|大企業と中小企業の違いはどれくらい?

65歳以上の高齢者が受け取れる給付金や支援金をまとめて紹介!

まとめ・老後資金に少しでも不安のある人は個人年金保険がおすすめ

個人年金保険とは、公的年金の不足分を補うための私的年金の1つ。加入時に定めた年齢まで年金の原資となる保険料を支払い、年金受け取り開始年齢になったら、定められた期間年金を受け取れます。

個人年金保険は、安全に老後資金を形成する手段の1つです。すべての人に必ず必要という訳ではありませんが、老後の生活に少しでも不安のある人は、今のうちから個人年金保険で備えてみてはいかがでしょうか?

参考資料

国税庁|No.1140 生命保険料控除

国税庁|No.1610 保険契約者(保険料の負担者)である本人が支払を受ける個人年金

iDeCo公式サイト

厚生労働省|令和5年度厚生年金保険・国民年金事業の概況

総務省統計局|家計調査年報(家計収支編)2023年

厚生労働省|主な年齢の平均余命

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。