国民年金・厚生年金はいつまで支払う?受給開始年齢や誕生日との関係も!

国民年金保険料の支払いはいつまで必要? 受給開始年齢や受給額も!

老後の経済的負担を軽減してくれる老齢基礎年金。仕事を引退した人にとっては重要な収入源になります。 老齢基礎年金を受給するためには、一定期間国民年金保険料を支払う必要があります。では、国民年金保険料の支払いはいつまで必要なのでしょうか? この記事では、国民年金・厚生年金保険料の支払い期間や年齢や誕生日との関係、受給開始年齢や受給額の計算方法を解説します。

- 目次

- 国民年金はいつからいつまで支払う?

- 20歳の誕生日の月から60歳の誕生日の月の前月まで納付義務が発生する

- 受給要件を満たしていない場合は65歳まで任意加入できる場合もある

- 納付方法は5種類

- 今後納付期間が65歳まで延長される可能性がある

- 厚生年金はいつからいつまで支払う?

- 国民年金から厚生年金に切り替えた際の国民年金はいつまで自分で支払う?

- 厚生年金から国民年金に切り替える場合

- 国民年金から厚生年金に切り替える場合

- 国民年金の支払いが困難な場合はどうすればいい?

- 免除申請を行う

- 猶予申請を行う

- 国民年金(老齢基礎年金)はいつからもらえる?

- 原則65歳から老齢基礎年金の受給が開始される

- 繰上げ受給・繰り下げ受給も選択できる

- 国民年金(老齢基礎年金)はいくらもらえる?

- 国民年金保険料の支払い期間に関するQ&A

- 国民年金はいつまでに支払わなければいけない?

- 国民年金基金はいつまで支払える?

- 海外転勤になった場合の国民年金保険料はいつまで支払う?

- 会社員の夫の扶養に入った場合、妻は国民年金保険料をいつまで払う?

- まとめ・年金保険料の支払いは20歳から40年間

国民年金はいつからいつまで支払う?

まずは、国民年金の仕組みと支払い期間を確認していきましょう。

※1:日本年金機構|老齢基礎年金の受給要件・支給開始時期・年金額

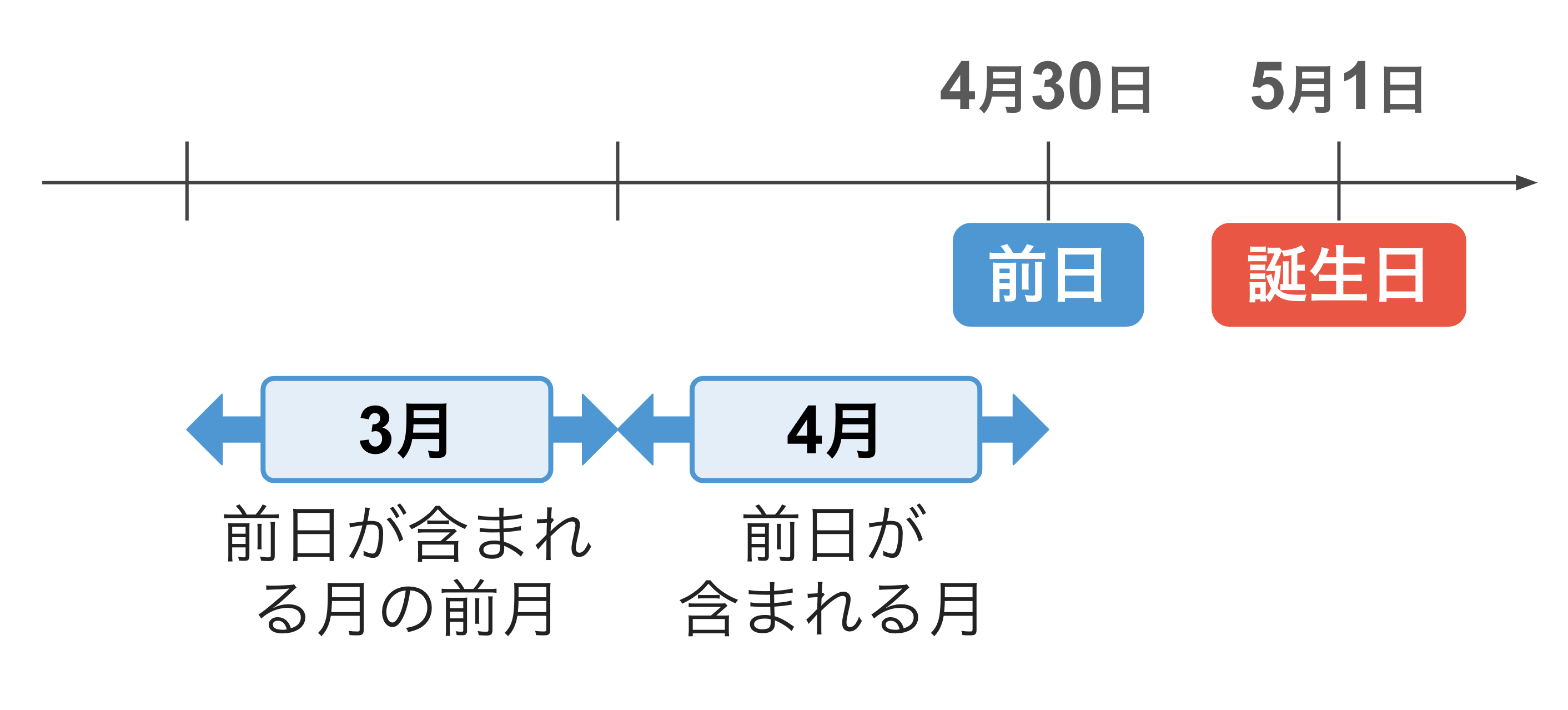

20歳の誕生日の月から60歳の誕生日の月の前月まで納付義務が発生する

国民年金保険料は、20歳の誕生日の前日が含まれる月から60歳の誕生日の前日が含まれる月の前月まで支払う必要があります。

注意すべきなのは「誕生日の前日」が起算日になっているということ。そのため、1日生まれの人は特に注意が必要です。

例えば5月1日が誕生日の場合、支払い開始時期は5月1日の前日である4月30日が含まれる月である4月から、支払い終了時期は5月1日の前日である4月30日が含まれる月の前月である3月までになります。

1日生まれの人の支払い開始時期は20歳の誕生日の前月から、支払い終了時期は60歳の誕生日の前々月までと覚えておきましょう。

なお、2025年度の国民年金保険料は月額17,510円になります。

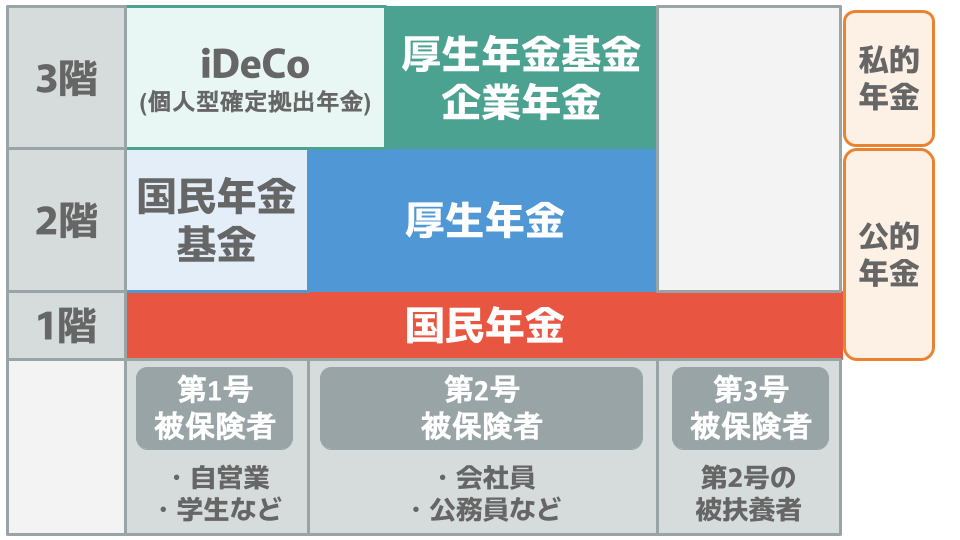

公的年金の仕組み

ここで改めて日本の公的年金の仕組みを確認しておきましょう。

日本の公的年金制度は、国民年金と厚生年金の2階建ての仕組みになっています。

1階部分は20歳以上60歳未満のすべての日本国民が加入する「国民年金」、2階部分は会社員や公務員などが加入する「厚生年金」です。

■国民年金と厚生年金

国民年金 | 厚生年金 | |

|---|---|---|

加入者 | 20歳以上60歳 | 会社員や公務員 |

老齢年金の | 保険料納付済期間と | 老齢基礎年金の |

年金保険料 | 定額 | 給与収入により |

受給開始時期 | 原則65歳から | |

65歳から老齢基礎年金や老齢厚生年金を受け取るためには、20歳から60歳までの40年間のうち、保険料納付済期間や免除期間が10年以上必要です。

なお、3階部分は公的年金ではなく、希望者が個人的に加入する私的年金になります。

厚生年金の受給額を年収別の早見表で確認!老後にもらえる年金はいくら?

【国民年金⇔厚生年金】切り替え手続きガイド!退職・転職・扶養変更で必要なこと

受給要件を満たしていない場合は65歳まで任意加入できる場合もある

老齢基礎年金や老齢厚生年金を受け取るためには、20歳から60歳までの40年間のうち保険料納付済期間や免除期間が10年以上必要ですが、受給要件を満たしていない場合は、65歳まで国民年金に任意加入できる場合もあります。

任意加入できるのは以下①〜③のいずれかに該当する人です。

任意加入できる人

- ①以下の条件をすべて満たす人

- ・日本に住所がある

- ・60歳以上65歳未満

- ・老齢基礎年金の繰上げ受給をしていない

- ・20歳から60歳までの年金保険料の納付月数が480月未満

- ・厚生年金・共済組合に加入していない

- ②65歳以上70歳未満の人で、老齢基礎年金の受給資格期間を満たしていない

- ③20歳以上65歳未満の人で日本国籍があり、海外に居住している

保険料納付済期間や免除期間が10年以上ない場合は国民年金に任意加入し、未納や免除期間の年金保険料を納めることが可能になります。

納付方法は5種類

国民年金保険料の支払い方法は以下の5種類です。

年金保険料の納付方法

- 納付書

- 口座振替

- クレジットカード

- スマートフォンアプリ

- ペイジー

毎月支払うのが面倒な場合は口座振替の設定を行いましょう。

今後納付期間が65歳まで延長される可能性がある

現状の国民年金保険料の納付期間は20歳から60歳になるまでですが、今後、納付期間が65歳まで延長される可能性があります。

2022年に65歳まで延長する案が提案され、現在も検討が続いています。2025年4月現在で延長の決定はされていませんが、今後は納付期間が40年から45年に延長されるかもしれません。

年金を払わないとどうなる?差し押さえや将来の年金額への影響を徹底解説

※3:厚生労働省|年金制度の意義・役割とこれまでの経緯等について

厚生年金はいつからいつまで支払う?

では、会社員などが加入できる厚生年金はいつからいつまで支払うことになるのでしょうか?

厚生年金保険料を支払う期間は、厚生年金の被保険者期間です。厚生年金の被保険者になれるのは、常時従業員を使用する会社に勤務している70歳未満の一定の人になります。

最低加入期間は1ヶ月、年齢の上限は原則70歳です。厚生年金の保険料は標準報酬月額と標準賞与額をもとに計算され、会社が半分負担してくれるため、被保険者の負担額は半額になります。

厚生年金は、厚生年金保険料の支払い額が多いほど、将来受け取れる老齢厚生年金の受給額も増える仕組みになっています。そのため、将来の年金受給額を増やしたい人は、厚生年金に加入できる条件で長く働くことが重要です。

厚生年金は何歳まで加入できる?加入期間の上限や支給額を徹底解説!

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

引っ越し後に年金の住所変更は必要?判断基準や手続きに必要なものを解説!

厚生年金の加入条件|適用事業所・労働時間・収入基準・例外まで総まとめ!

国民年金から厚生年金に切り替えた際の国民年金はいつまで自分で支払う?

厚生年金の被保険者期間中は、国民年金の保険料も給与から控除されることが一般的です。そのため、退職や転職をする際には「国民年金⇔厚生年金」の切り替え手続きが必要になります。

厚生年金に加入していないときは自分で国民年金保険料を納める必要があるため、切替時にいつから保険料が発生するのか把握しておくことは重要です。

厚生年金から国民年金に切り替える場合

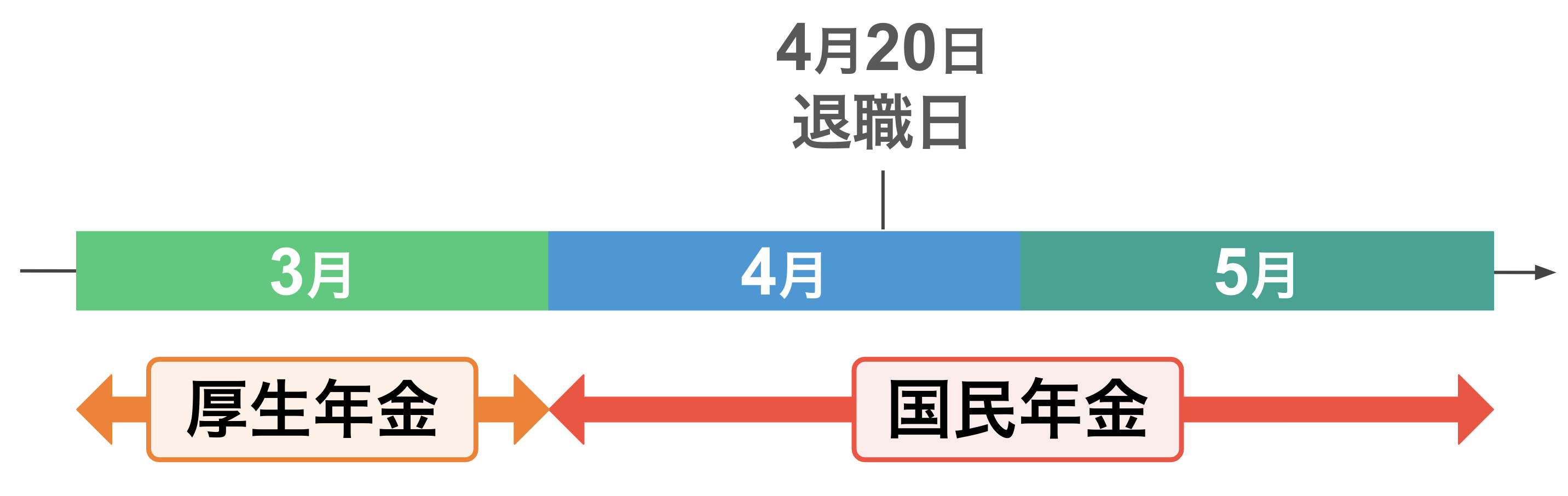

厚生年金から国民年金に切り替える場合、厚生年金保険料は退職日の翌日が含まれる月の前月分まで給与から控除されます。また、国民年金保険料は、第1号被保険者資格を取得した月から自分で納める必要があります。

■4月20日に退職した場合

厚生年金保険料:3月分まで給与から控除される

国民年金保険料:4月分から自分で納める必要がある

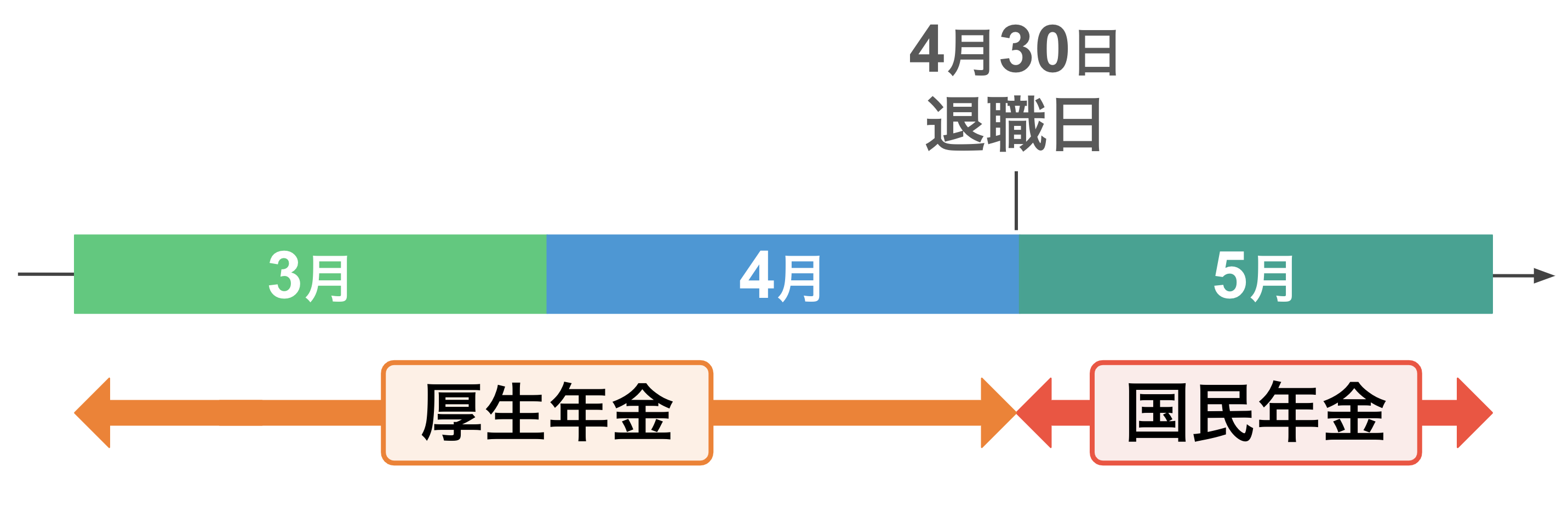

月の末日に退職した場合は、退職した月までの厚生年金保険料が給与から控除されることになり、翌月分から国民年金保険料を自分で納めることになります。

■4月30日に退職した場合

厚生年金保険料:4月分まで給与から控除される

国民年金保険料:5月分から自分で納める必要がある

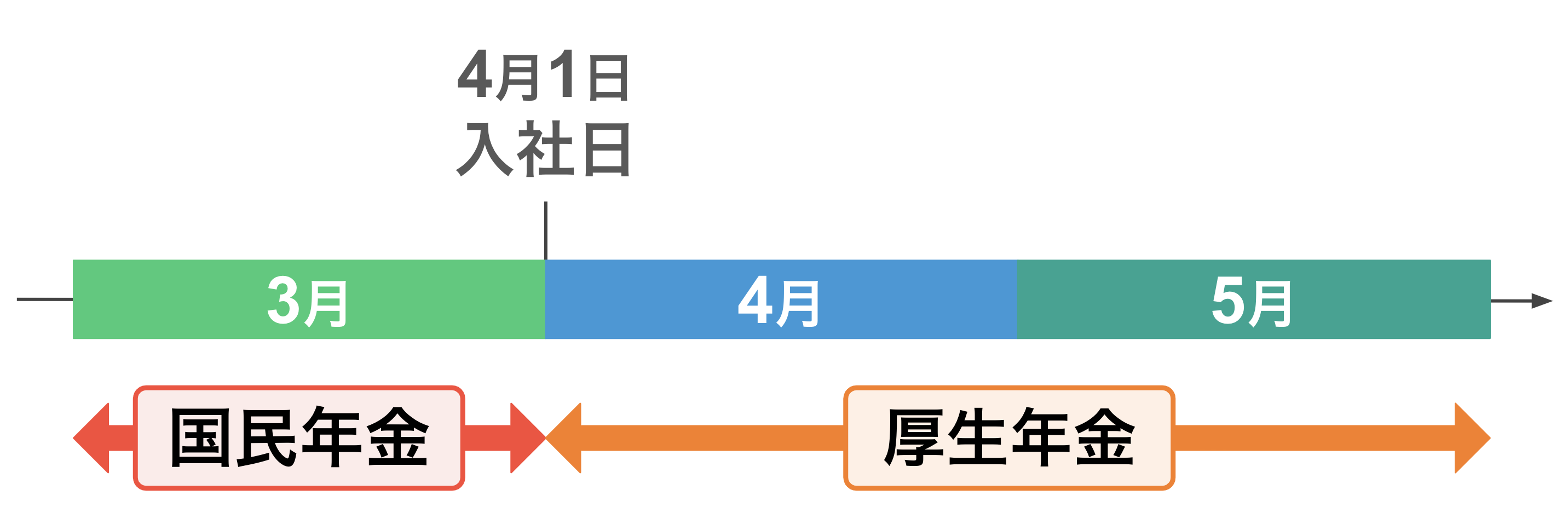

国民年金から厚生年金に切り替える場合

国民年金から厚生年金に切り替える場合、厚生年金保険料は入社日が含まれる月から発生します。国民年金・厚生年金保険料は給与から控除されるため、入社日が含まれる月の国民年金保険料を自分で納める必要はありません。

なお、入社日が含まれる月の国民年金保険料をすでに納めている場合は、後日日本年金機構から「国民年金保険料還付請求書」が郵送されます。必要事項を記入し返送すれば払いすぎた保険料が返還されるため、二重払いになることはありません。

国民年金の支払いが困難な場合はどうすればいい?

国民年金の支払い期間は20歳から60歳までの40年間。40年間という長い間、仕事を継続できれば問題ありませんが、中には失業や病気の治療などにより年金保険料の納付が困難になることも考えられます。

公的年金制度では、年金の支払いが困難な人のために支払いの免除や猶予を認めてもらえる制度を設けているため、支払いが困難な場合は放置せずに申請しましょう。

免除申請を行う

年金保険料免除申請制度とは、保険料の納付が経済的理由で困難な場合に免除される制度のことです。

本人・配偶者・世帯主の前年の所得が一定以下の場合や失業した場合に、申請することにより、年金保険料の全額もしくは一部が免除されます。

免除されている期間は老齢基礎年金の受給資格の算定期間に含まれますが、受給額は全額納付した場合に比べて低額になります。

年金保険料の未納のまま老後を迎えてしまうと、老齢年金を受給できなかったり受給額が大幅に減少したりするため、払えない場合は年金保険料免除申請制度を利用しましょう。

猶予申請を行う

年金保険料納付猶予制度とは、保険料の納付が経済的理由で困難な場合に猶予される制度のことです。

本人・配偶者の前年の所得が一定以下である20歳以上50歳未満の人が対象で、申請することにより、年金保険料の納付が猶予されます。申請する月が1〜6月の場合は、前々年の所得で判断されます。

なお、免除されている期間は老齢基礎年金の受給資格の算定期間に含まれますが、受給額を計算する際の納付月数には反映されません。

免除・猶予に関しては以下の記事で詳しく解説しています。

年金保険料免除申請制度とは?いつまで免除される?免除される人の条件は?

国民年金(老齢基礎年金)はいつからもらえる?

国民年金保険料の支払い期間は20歳から60歳までの40年間。では、老齢基礎年金の受給開始はいつからなのでしょうか?

原則65歳から老齢基礎年金の受給が開始される

老齢基礎年金は、原則65歳から受給開始されます。

老齢基礎年金の受給は、年金受給権が発生した翌月から開始されます。年金受給権とは、年金を受け取れる権利のこと。誕生月が1月の人は2月分から年金が発生します。

ただし、65歳の誕生月を過ぎたからといって自動的に年金が受け取れる訳ではありません。受給開始には手続きが必要になり、手続きが完了して初回の年金が振り込まれるまでには2〜3ヶ月程度かかることが一般的です。

年金の支給日は原則、偶数月の15日ですが、初回の年金支給日が偶数月の15日に間に合わない場合は、奇数月の15日に支給されるケースもあります。

2025年の年金支給日はいつ?受給者が死亡した場合の対応も!

年金の平均受給額は年間どれくらい?男性・女性・年代・年収別にご紹介!

月額400円の付加年金とは?メリットデメリットや国民年金基金との違いを解説!

繰上げ受給・繰り下げ受給も選択できる

年金の受給開始年齢は原則65歳です。ただし、希望する場合は65歳になるより前に受給を開始することも可能。これを「繰り上げ受給」といいます。

年金の繰り上げ受給とは、60歳を過ぎた段階から64歳までの間で、老齢年金の受給を開始することです。早く受給を開始できる分、受給率は1ヶ月早めるごとに0.4%ずつ下がります。減額された受給率は生涯変わりません。

逆に、受給開始年齢を66歳〜75歳までの間に遅らせる「繰下げ受給」制度もあります。繰り下げ受給の場合は、1ヶ月遅らせるごとに受給率が0.7%ずつ上がります。繰り上げ受給と同様に、受給率は生存している限り変更されることはありません。

なお、繰上げ受給・繰り下げ受給を選択した場合でも、年金保険料の支払い期間は20歳から60歳までの40年間です。

年金の繰上げ受給は何歳から可能?減額率やメリット・デメリットを解説!

年金の繰下げ受給とは|計算方法や損益分岐点は?手続き方法も解説

年金はいつからもらうのが得?繰上げ・繰下げ受給のメリット・デメリットも

国民年金(老齢基礎年金)はいくらもらえる?

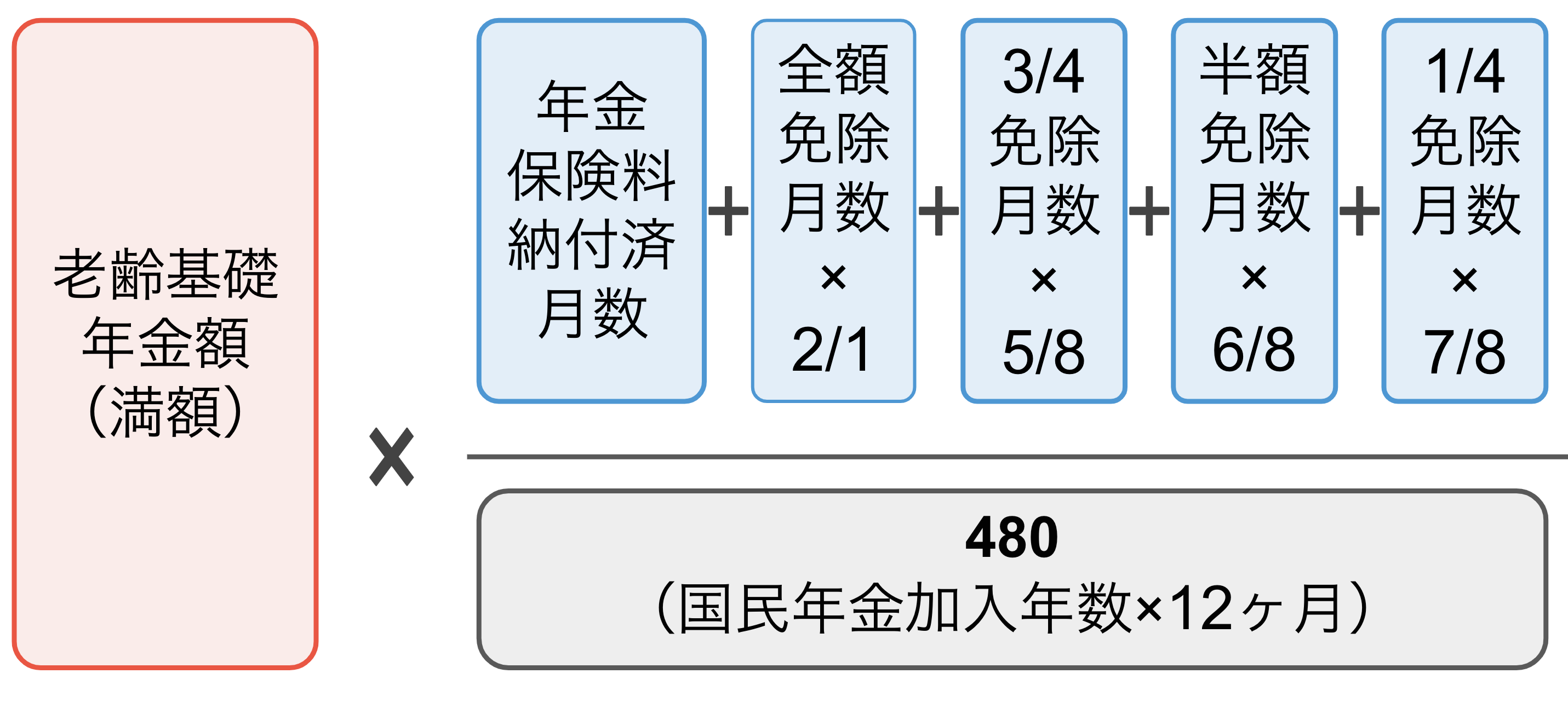

では、国民年金保険料を40年間納めた場合、老齢基礎年金はいくら受給できるのでしょうか?

老齢基礎年金の満額は年度により若干異なります。2025年度の老齢基礎年金の満額は831,969円(月額69,308円)です。

年金保険料を納めていなかった時期や納付を免除されていた時期があると、もらえる年金額が減額されるため、以下の計算式で老齢基礎年金受給額を計算します。

老齢基礎年金受給額の計算方法

- ①納付済月数+(全額免除月数×1/2)+(3/4免除月数×5/8)+(半額免除月数×6/8)+(1/4免除月数×7/8)を求める

- ②老齢基礎年金の満額×(①の金額÷480)で老齢基礎年金受給額を求める

なお、年金受給額を満額にしたい場合は、免除・猶予期間中の年金保険料を追納することも可能。10年以内なら、満額までの不足分の年金保険料を後から納付できます。

国民年金保険料は追納するべき?分割納付や年末調整のやり方も解説!

※1:日本年金機構|老齢基礎年金の受給要件・支給開始時期・年金額

国民年金保険料の支払い期間に関するQ&A

最後に、国民年金保険料の支払いに関するQ&Aをご紹介します。

国民年金はいつまでに支払わなければいけない?

国民年金を自分で納付する場合は、納付対象月の翌月の末日までに支払う必要があります。例えば、4月分の年金保険料の納付期限は5月末です。

なお、納付対象月の翌月の末日が土日祝日や年末年始の場合は、土日祝日や年末年始の翌日以降の金融機関の最初の営業日が納付期限になります。

実際に支払ったタイミングから支払いの確認がとれるまではタイムラグがあるため、注意しましょう。

支払いの確認がとれるまでの目安

- 納付書(金融機関や郵便局の窓口):3~4営業日後

- 納付書(コンビニ):12~16営業日後

- 口座振替:7~8営業日後

- スマートフォンアプリ:10~16営業日後

- ペイジー:2営業日後

期限までに年金保険料の支払いをしない場合は、日本年金機構が委託する民間企業から納付推奨が行われます。

それでも支払いの確認がとれないと「最終催告状→督促状」が届き、督促状に記載の期限までに支払いの確認が取れない場合は、延滞金が発生し、財産の差し押さえが行われる可能性があります。

年金保険料の支払いが困難な場合は免除申請を行い、放置しないよう注意しましょう。

※5:日本年金機構|納付期限

※6:日本年金機構|日本年金機構の取り組み(国民年金保険料の強制徴収)

国民年金基金はいつまで支払える?

国民年金基金とは老齢基礎年金に上乗せできる制度のこと。掛金がいつまで支払えるかは、国民年金基金に加入した年齢により異なります。

国民年金基金の掛金の上限年齢

- 60歳未満で加入した場合:59歳11ヶ月まで

- 60歳以上で加入した場合:64歳11ヶ月まで

海外転勤になった場合の国民年金保険料はいつまで支払う?

海外転勤になった場合は、転勤日の翌日が含まれる月の前月分まで年金保険料を支払う必要があります。

転勤後は国民年金の加入資格が自動的に喪失されるため、特別な手続きの必要はありません。

なお、海外転勤しても日本に国籍があれば、海外転勤の期間は受給資格の算定期間に含まれます。ただし、受給額を計算する際の納付月数には反映されないため、注意しましょう。

会社員の夫の扶養に入った場合、妻は国民年金保険料をいつまで払う?

会社員の夫の扶養に入った場合、妻は扶養に入った月の前月分までの年金保険料を支払う必要があります。

なお、国民年金の第3号被保険者期間の間は自分で年金保険料を納付する必要はありません。第3号被保険者期間中は受給資格の算定期間に含まれ、受給額を計算する際の納付月数にも反映されます。

まとめ・年金保険料の支払いは20歳から40年間

国民年金保険料は、20歳の誕生日の前日が含まれる月から60歳の誕生日の前日が含まれる月の前月まで支払う必要があります。

年金保険料の未納のまま老後を迎えてしまうと、老齢年金を受給できなかったり受給額が大幅に減少したりするため、払えない場合は年金保険料免除申請制度を利用しましょう。

参考資料

日本年金機構|老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構|任意加入制度

厚生労働省|年金制度の意義・役割とこれまでの経緯等について

日本年金機構|国民年金保険料の免除制度・納付猶予制度

日本年金機構|納付期限

日本年金機構|日本年金機構の取り組み(国民年金保険料の強制徴収)

国民年金基金連合会|国民年金基金

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。