年金の平均受給額は年間どれくらい?男性・女性・年代・年収別にご紹介!

年金の平均受給額はいくら? 男性・女性・年代・年収別にご紹介!

老後生活を支える重要な収入源の年金。実際にはいくらもらっている人が多いのでしょうか? この記事では、年金の平均受給額を男性・女性・年代・年収別にご紹介すると共に、年金受給額を増やす方法をご紹介します。

- 目次

年金の平均受給額は年間いくら?

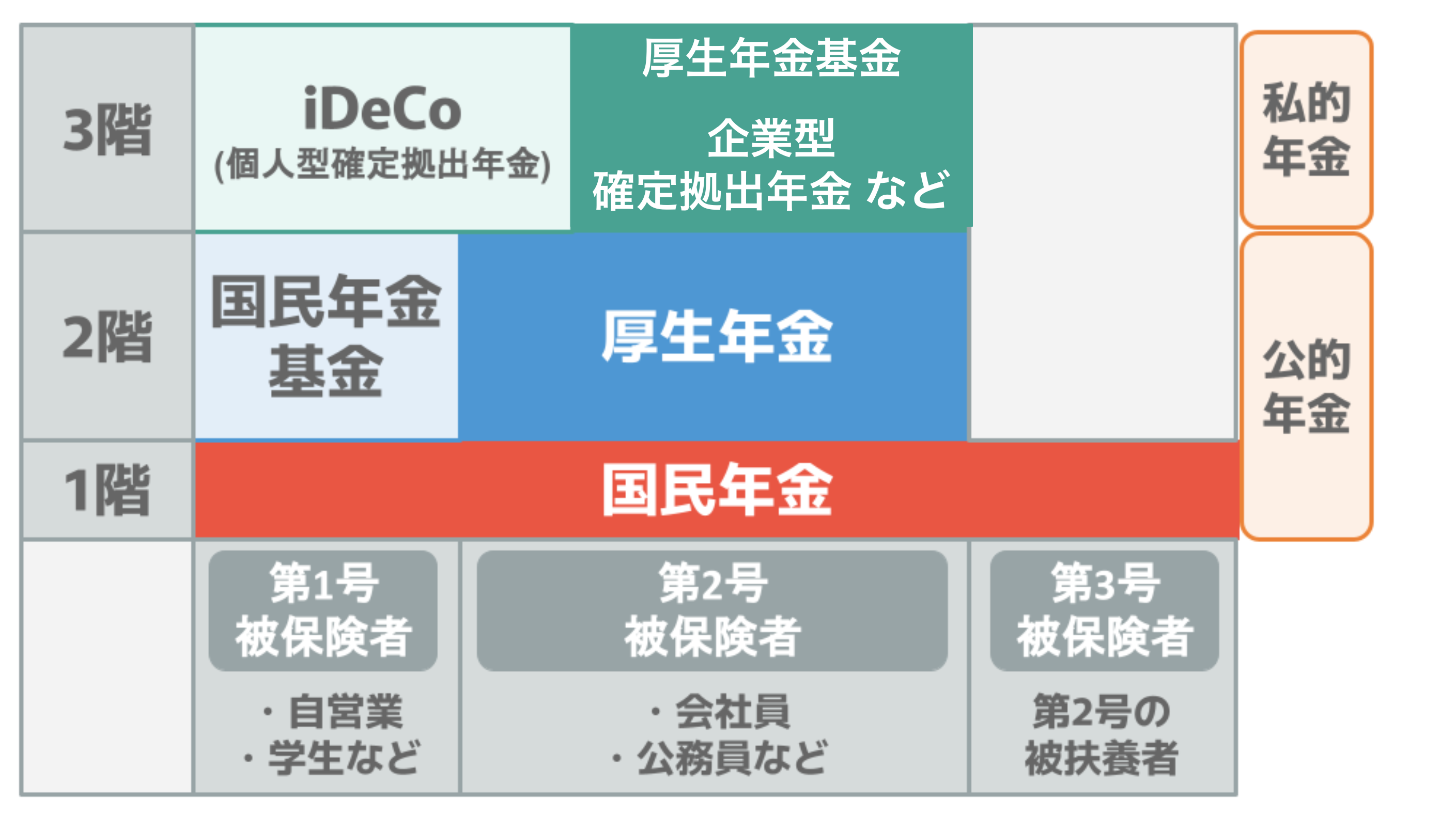

日本は「国民皆年金」の国。20歳になるとすべての日本国民が公的年金である国民年金に加入します。

公的年金とは、国が運営する年金制度のこと。将来受け取る年金の原資をつくるために、加入者が保険料を支払う仕組みです。

公的年金制度は2階建の仕組みになっており、1階部分は20歳以上60歳未満の人全てが加入する国民年金、2階部分は会社員や公務員が加入する厚生年金で構成されています。

では、実際の老齢年金の受給額はいくらくらいなのでしょうか?厚生労働省の「令和5年度厚生年金保険・国民年金事業の概況」を参考に確認していきましょう。

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

2025年の年金支給日はいつ?受給者が死亡した場合の対応も!

年金を払わないとどうなる?差し押さえや将来の年金額への影響を徹底解説

国民年金・厚生年金はいつまで支払う?受給開始年齢や誕生日との関係も!

年金に税金がかかるのはいくらから?手取り額や所得税の計算も!

年金から引かれるものとは?ケース別手取額のシミュレーションも!

専業主婦がもらえる年金はいくら?3号被保険者制度の廃止についても解説!

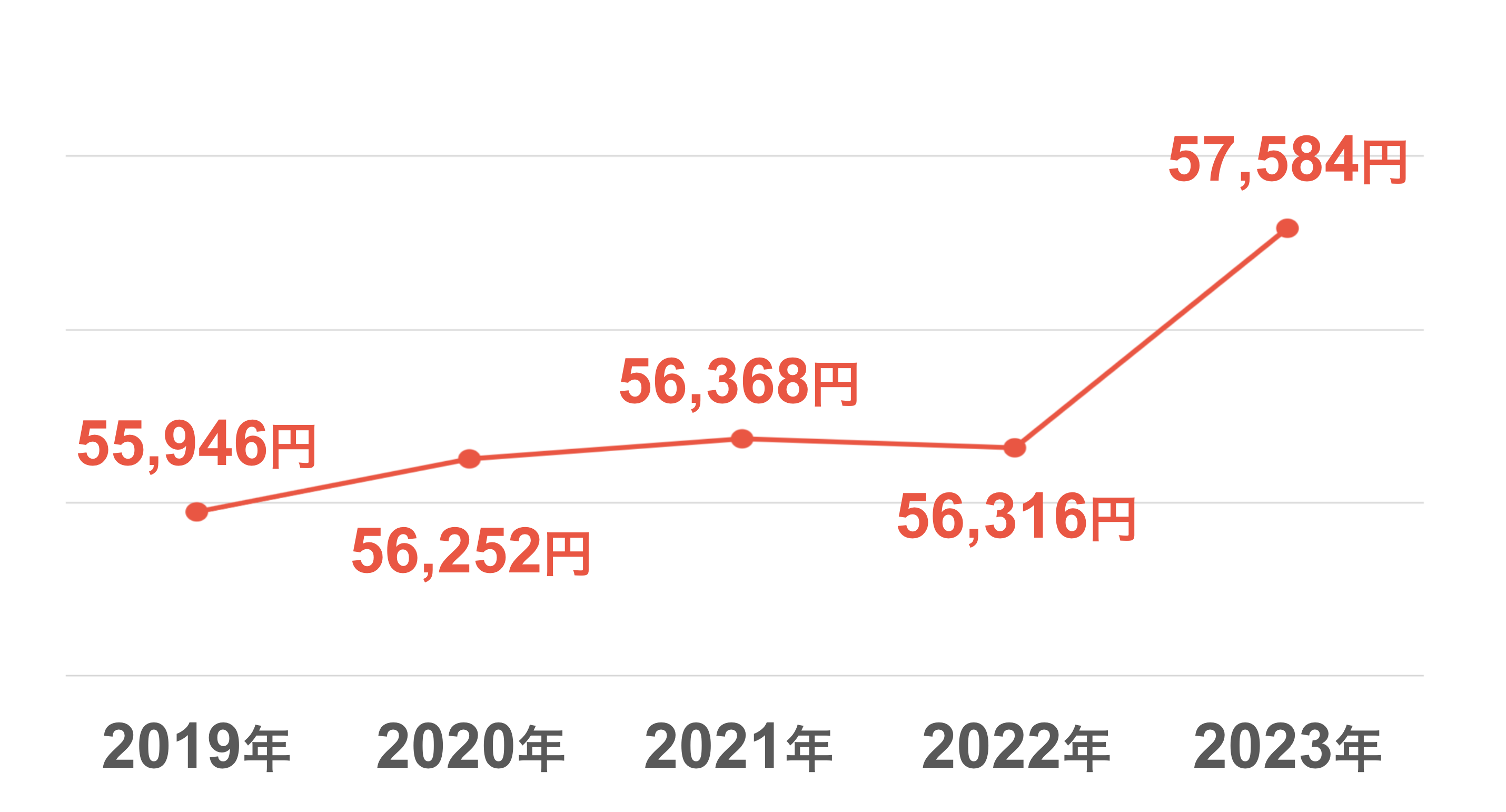

老齢基礎年金の平均受給額は男性59,965円・女性55,777円

2023年度の老齢基礎年金の平均受給額は以下の通りです。

老齢基礎年金の平均受給額

- 全体:57,584円(年額:691,008円)

- 男性:59,965円(年額:719,580円)

- 女性:55,777円(年額:669,324円)

2023年度の老齢基礎年金の満額は66,250円。平均受給額は満額に約1万円足りないため、未納や免除・猶予期間がある人が多いことがわかります。

なお、老齢基礎年金の満額は年度により異なり、2025年度の満額は月額69,308円です。

※2:厚生労働省|令和5年度厚生年金保険・国民年金事業の概況

※3:日本年金機構|令和7年4月分からの年金額等について

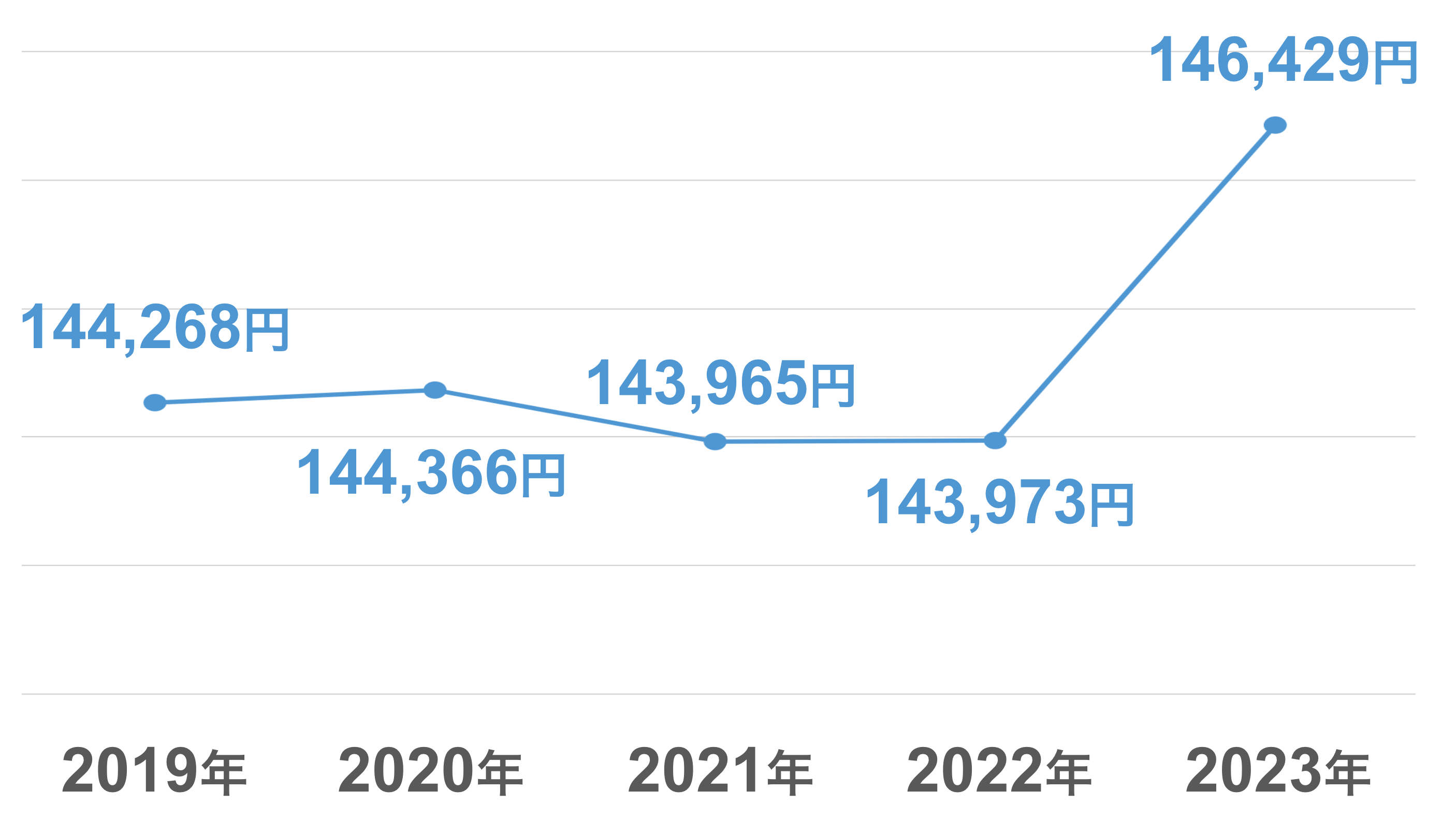

老齢厚生年金の平均受給額は男性166,606円・女性107,200円

2023年度の老齢厚生年金の平均受給額は以下の通りです。老齢厚生年金は老齢基礎年金が含まれた金額になります。

老齢厚生年金の平均受給額

- 全体:146,429円(年額:1,757,148円)

- 男性:166,606円(年額:1,999,272円)

- 女性:107,200円(年額:1,286,400円)

老齢厚生年金は厚生年金に加入していた期間や保険料により異なります。男女間で差があるのはそのためでしょう。

※2:厚生労働省|令和5年度厚生年金保険・国民年金事業の概況

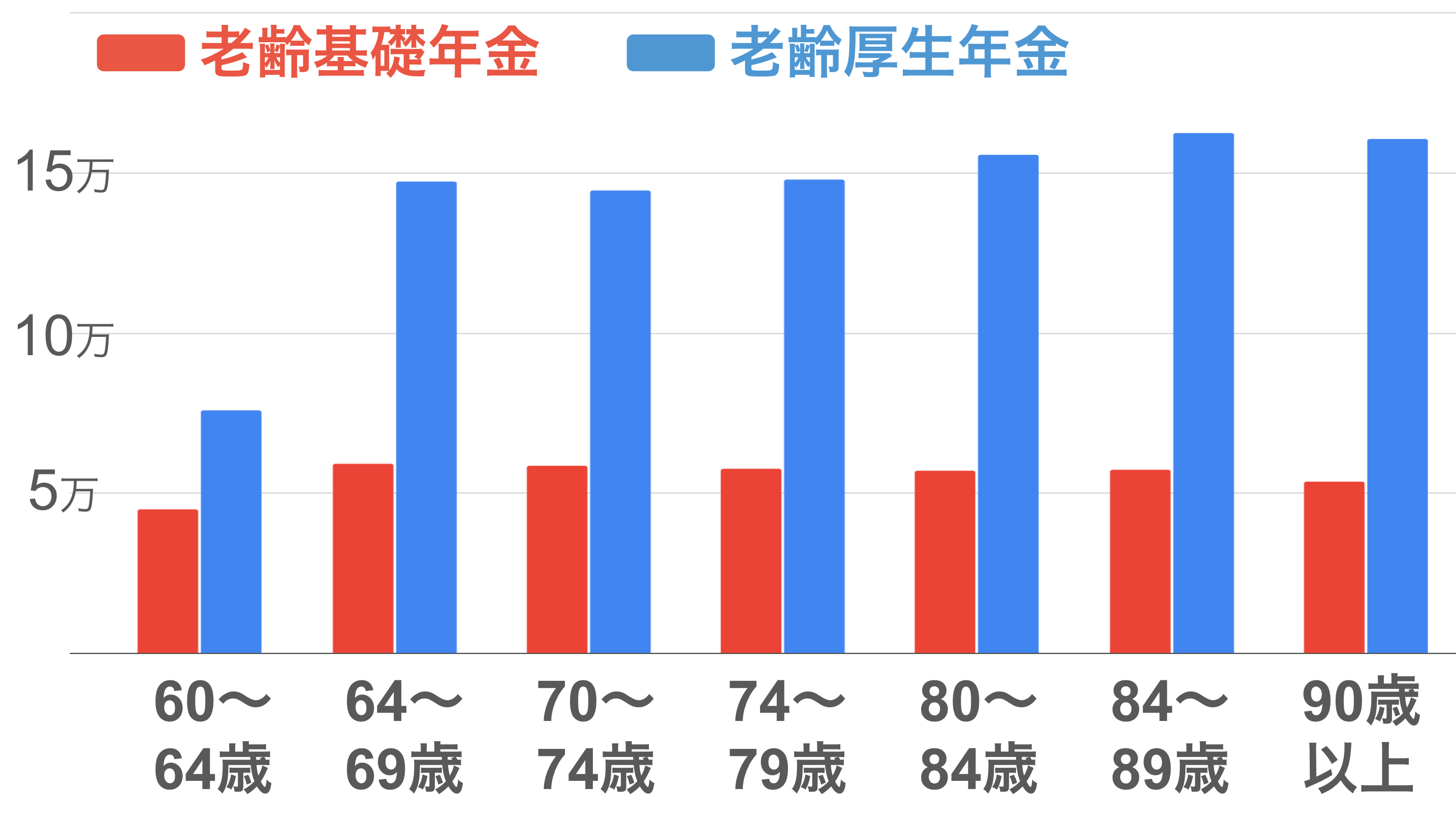

【年代別】年金の平均受給額

では、老齢年金の受給額は年齢によりどのくらい異なるのでしょうか?

■年代別の老齢年金の平均受給額

※2:厚生労働省|令和5年度厚生年金保険・国民年金事業の概況 を元に作成

年齢 | 老齢基礎年金 | 老齢厚生年金 |

|---|---|---|

60〜64歳 | 44,836円 | 75,945円 |

65〜69歳 | 59,331円 | 147,428円 |

70〜74歳 | 58,421円 | 144,520円 |

75〜79歳 | 57,580円 | 147,936円 |

80〜84歳 | 57,045円 | 155,635円 |

85〜89歳 | 57,336円 | 162,348円 |

90歳以上 | 53,621円 | 160,721円 |

繰り上げ受給をしている60〜64歳までの人は受給額が少ないですが、それ以外の年代では大きな違いはないことがわかります。

【年収別】老齢厚生年金の平均受給額

老齢厚生年金の受給額は収入や保険料の納付月数により異なります。

老齢厚生年金の受給額の計算方法

- 老齢厚生年金の受給額:報酬比例部分の年金額+経過的加算+加給年金額

- 報酬比例部分の年金額(2003年3月以前):平均標準報酬月額×7.125÷1,000×【2003年3月以前の加入月数】

- 報酬比例部分の年金額(2003年3月以後):平均標準報酬月額×5.481÷1,000×【2003年4月以後の加入月数】

ここでは、年収による老齢厚生年金の受給額の目安をご紹介します。なお、前提条件は以下の通りです。

前提条件

・厚生年金加入期間は2003年3月以前20年間、2003年4月以降20年間の合計40年間

・老齢基礎年金受給額は月額69,308円(2025年度の満額)

・経過的加算や加給年金はなし

年収 | 標準報酬月額 | 老齢厚生年金 |

|---|---|---|

300万円 | 26万円 | 134,860 |

350万円 | 30万円 | 144,940 |

400万円 | 34万円 | 155,030 |

450万円 | 38万円 | 165,110 |

500万円 | 41万円 | 172,680 |

550万円 | 47万円 | 187,800 |

600万円 | 50万円 | 195,370 |

650万円 | 53万円 | 202,930 |

700万円 | 59万円 | 218,060 |

750万円 | 62万円 | 225,620 |

800万円 | 65万円 | 233,190 |

上記の金額はあくまでも目安ですが、老後に受け取れる年金額を把握するためにぜひ参考にしてください。

※4:日本年金機構|令和2年9月分(10月納付分)からの厚生年金保険料額表(令和7年度版)

年金の平均受給額の推移

年金の平均受給額は年度によっても多少異なります。過去5年間の平均受給額を振り返ってみましょう。

■老齢基礎年金の平均受給額の推移

■老齢厚生年金の平均受給額の推移

※2:厚生労働省|令和5年度厚生年金保険・国民年金事業の概況 を元に作成

過去5年間の推移を見てみると、緩やかではありますが増加傾向であることがわかります。物価高騰などの要因により、公的年金の受給額が増えていることが理由と考えられます。

厚生年金の受給額を年収別の早見表で確認!老後にもらえる年金はいくら?

年金受給額を増やす方法とは?

将来自分が受け取れる年金額を確認し、想像していたより少ない金額に不安を抱く人も多いでしょう。

もし受給開始年齢までに期間がある人であれば、これからでも年金受給額を増やす方法はあります。

年金受給額を増やす方法

- 国民年金に任意加入する(未加入期間がある60歳以上65歳未満の人)

- 付加年金に加入する(第1号被保険者や65歳未満の任意加入被保険者など)

- 国民年金基金に加入する(第1号被保険者)

- できるだけ長く厚生年金に加入する(会社員・派遣・パートなど)

- 繰り下げ受給する

- 保険料を前納する

- 個人年金保険に加入する

- iDeCoに加入する

年金受給額を増やす方法は以下の記事で詳しく解説しているので、ぜひ参考にしてください。

年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

個人年金保険とは?わかりやすく解説!入らない方がいいって本当!?

厚生年金は何歳まで加入できる?加入期間の上限や支給額を徹底解説!

まとめ・将来の年金受給額に不安のある人は今のうちに対策を

2023年度の老齢基礎年金の平均受給額は月額57,584円。老齢厚生年金の平均受給額は月額146,429円。過去5年間の推移を見てみると、緩やかではありますが増加傾向にあります。

老齢基礎年金の受給額は満額の場合は一律になりますが、老齢厚生年金は収入が多いほど年金受給額も増える仕組みになっています。

年齢や条件にもよりますが、これからでも年金受給額を増やす方法はあります。将来の年金受給額に不安のある人は今のうちに検討してみましょう。

参考資料

日本年金機構|公的年金制度の種類と加入する制度

厚生労働省|令和5年度厚生年金保険・国民年金事業の概況

日本年金機構|令和7年4月分からの年金額等について

日本年金機構|令和2年9月分(10月納付分)からの厚生年金保険料額表(令和7年度版)

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。