年金の繰上げ受給は何歳から可能?減額率やメリット・デメリットを解説!

年金の繰上げ受給は何歳から可能? 減額率や損益分岐点を解説!

日本の公的年金制度では原則65歳から老齢年金を受給できますが、希望すれば受給開始時期を60〜64歳の間に繰り上げることが可能です。 ただしデメリットもあるため、繰上げ受給を申請する前にはしっかり検討する必要があります。 この記事では、年金の繰上げ受給の減額率や損益分岐点、メリットデメリットや注意点などを解説します。

- 目次

- 年金の繰上げ受給とは?

- 繰上げ受給とは年金の受給開始時期を60〜64歳の間に繰り上げて受給すること

- 繰上げ受給した場合の老齢基礎年金受給額の計算方法と減額率

- 繰上げ受給の開始されるタイミング

- 繰上げ受給を選択している人はどれくらいいる?

- 年金を繰上げ受給する際の損益分岐点とは?

- 年金を繰上げ受給する際の注意点やデメリット

- 総受給額が減少する可能性がある

- 老齢厚生年金も繰上げ受給される

- 繰上げ受給中は寡婦年金を受け取れない

- 繰上げ受給中は遺族年金との併給はできない

- 繰上げ受給をした後に障害状態になっても障害年金は受け取れない

- 付加年金も減額される

- 国民年金に任意加入できない

- 追納ができない

- 加給年金・振替加算は繰上げできない

- 繰上げ受給のメリット|繰上げ受給が向いている人

- 繰上げ受給の手続き方法と必要書類

- まとめ・年金の繰上げ受給申請をする前に健康寿命と収支のバランスを考慮しよう

年金の繰上げ受給とは?

日本の公的年金制度では原則65歳から老齢年金を受給できますが、希望すれば受給開始時期を60〜64歳の間に繰上げることが可能です。

まずは、公的年金制度の仕組みと繰上げ年金制度の詳細を確認していきましょう。

繰上げ受給とは年金の受給開始時期を60〜64歳の間に繰り上げて受給すること

繰上げ受給とは、年金の受給開始時期を60〜64歳の間に繰り上げて受給することです。

60歳0ヶ月から64歳11ヶ月のうち自分の希望するタイミングから受給開始可能ですが、受給開始月を1ヶ月早めるごとに0.4%ずつ(生年月日が1962年4月1日以前の人は0.5%)年金受給額は減額されます。

反対に、受給開始時期を最長75歳まで遅らせる繰り下げ受給制度もあり、こちらは受給開始月を1ヶ月遅らせるごとに0.7%ずつ年金受給額が増額されます。

年金の繰下げ受給とは|計算方法や損益分岐点は?手続き方法も解説

年金はいつからもらうのが得?繰上げ・繰下げ受給のメリット・デメリットも

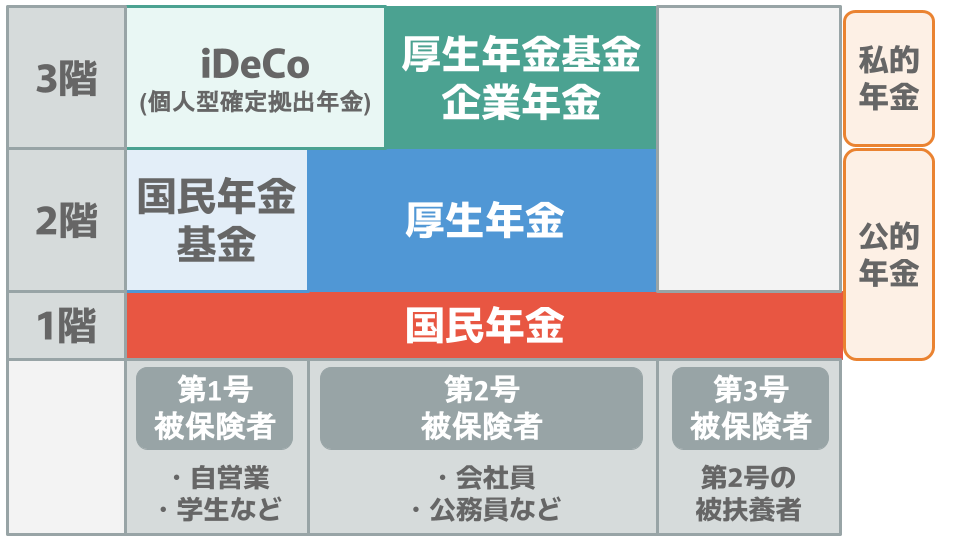

公的年金の仕組み

ここで改めて公的年金の仕組みを確認しておきましょう。

日本の公的年金制度は、国民年金と厚生年金の2階建ての仕組みになっています。

1階部分は20歳以上60歳未満のすべての日本国民が加入する「国民年金」、2階部分は会社員や公務員などが加入する「厚生年金」です。

■国民年金と厚生年金

国民年金 | 厚生年金 | |

|---|---|---|

加入者 | 20歳以上60歳 | 会社員や公務員 |

老齢年金の | 保険料納付済期間と | 老齢基礎年金の |

年金保険料 | 定額 | 給与収入により |

受給開始時期 | 原則65歳から | |

20歳から60歳までの40年間で一定の年金保険料を納めた人は、65歳から老齢基礎年金を受け取れます。この老齢基礎年金(老齢厚生年金)を65歳まで待たずに、60〜64歳のうちに受給開始することを、年金の繰上げ受給といいます。

なお、3階部分は公的年金ではなく、希望者が個人的に加入する私的年金になります。

国民年金・厚生年金はいつまで支払う?受給開始年齢や誕生日との関係も!

繰上げ受給した場合の老齢基礎年金受給額の計算方法と減額率

繰上げ受給した場合の老齢基礎年金受給額は、「老齢基礎年金の受給額×減額率」で計算します。

老齢基礎年金の金額は、保険料納付済期間と保険料免除・猶予期間を合算した期間により決定されます。満額は月額69,308円です。(2025年度の金額)

年金の繰上げ受給制度では、受給開始月を1ヶ月早めるごとに0.4%ずつ(生年月日が1962年4月1日以前の人は0.5%)年金受給額が減額され、受給開始年齢別の減額率は以下の通りです。

■受給開始年齢別の減額率

60歳 | 61歳 | 62歳 | 63歳 | 64歳 | |

|---|---|---|---|---|---|

0ヶ月 | 24.0% | 19.2% | 14.4% | 9.6% | 4.8% |

1ヶ月 | 23.6% | 18.8% | 14.0% | 9.2% | 4.4% |

2ヶ月 | 23.2% | 18.4% | 13.6% | 8.8% | 4.0% |

3ヶ月 | 22.8% | 18.0% | 13.2% | 8.4% | 3.6% |

4ヶ月 | 22.4% | 17.6% | 12.8% | 8.0% | 3.2% |

5ヶ月 | 22.0% | 17.2% | 12.4% | 7.6% | 2.8% |

6ヶ月 | 21.6% | 16.8% | 12.0% | 7.2% | 2.4% |

7ヶ月 | 21.2% | 16.4% | 11.6% | 6.8% | 2.0% |

8ヶ月 | 20.8% | 16.0% | 11.2% | 6.4% | 1.6% |

9ヶ月 | 20.4% | 15.6% | 10.8% | 6.0% | 1.2% |

10ヶ月 | 20.0% | 15.2% | 10.4% | 5.6% | 0.8% |

11ヶ月 | 19.6% | 14.8% | 10.0% | 5.2% | 0.4% |

■受給開始年齢別の減額率(生年月日が1962年4月1日以前の人)

60歳 | 61歳 | 62歳 | 63歳 | 64歳 | |

|---|---|---|---|---|---|

0ヶ月 | 30.0% | 24.0% | 18.0% | 12.0% | 6.0% |

1ヶ月 | 29.5% | 23.5% | 17.5% | 11.5% | 5.5% |

2ヶ月 | 29.0% | 23.0% | 17.0% | 11.0% | 5.0% |

3ヶ月 | 28.5% | 22.5% | 16.5% | 10.5% | 4.5% |

4ヶ月 | 28.0% | 22.0% | 16.0% | 10.0% | 4.0% |

5ヶ月 | 27.5% | 21.5% | 15.5% | 9.5% | 3.5% |

6ヶ月 | 27.0% | 21.0% | 15.0% | 9.0% | 3.0% |

7ヶ月 | 26.5% | 20.5% | 14.5% | 8.5% | 2.5% |

8ヶ月 | 26.0% | 20.0% | 14.0% | 8.0% | 2.0% |

9ヶ月 | 25.5% | 19.5% | 13.5% | 7.5% | 1.5% |

10ヶ月 | 25.0% | 19.0% | 13.0% | 7.0% | 1.0% |

11ヶ月 | 24.5% | 18.5% | 12.5% | 6.5% | 0.5% |

繰上げ受給の開始されるタイミング

繰上げ受給の開始されるタイミングは、申請手続きをした翌月からです。なお、減額率は申請した段階での月数により決定します。

繰上げ受給を選択している人はどれくらいいる?

では、実際に繰上げ受給を選択している人はどれくらいいるのでしょうか?

厚生労働省の発表によると、2023年に老齢基礎年金を繰上げ受給した人の割合は24.5%。約4分の1の人が繰上げ受給を選択していることがわかります。

なお、本来の受給開始時期である65歳から受給した人の割合は73.4%、繰下げ受給を選択した人はわずか2.2%でした。

※3:厚生労働省|令和5年度厚生年金保険・国民年金事業の概況

年金を繰上げ受給する際の損益分岐点とは?

繰上げ受給を検討する際にもっとも気になるのは「何歳を過ぎたら得をするのか?」ということでしょう。

後悔しないためには、繰上げ受給と65歳からの受給開始の損益分岐点を把握する必要があります。

以下は、繰上げ受給をした場合と、本来の受給開始時期である65歳から受給した場合の年金受給額を比較したものです。(老齢基礎年金額は、2024年の年額である816,000円で計算)

受給開始年齢 | 減額率 | 20年 | 20年 | 20年 |

|---|---|---|---|---|

60歳0ヶ月 | 24.0% | 80歳9ヶ月 | 80歳10ヶ月 | 80歳11ヶ月 |

65歳0ヶ月 | ー | 80歳9ヶ月 | 80歳10ヶ月 | 80歳11ヶ月 |

61歳0ヶ月 | 19.2% | 81歳9ヶ月 | 81歳10ヶ月 | 81歳11ヶ月 |

65歳0ヶ月 | ー | 81歳9ヶ月 | 81歳10ヶ月 | 81歳11ヶ月 |

62歳0ヶ月 | 14.4% | 82歳9ヶ月 | 82歳10ヶ月 | 82歳11ヶ月 |

65歳0ヶ月 | ー | 82歳9ヶ月 | 82歳10ヶ月 | 82歳11ヶ月 |

63歳0ヶ月 | 9.6% | 83歳9ヶ月 | 83歳10ヶ月 | 83歳11ヶ月 |

65歳0ヶ月 | ー | 83歳9ヶ月 | 83歳10ヶ月 | 83歳11ヶ月 |

64歳0ヶ月 | 4.8% | 84歳9ヶ月 | 84歳10ヶ月 | 84歳11ヶ月 |

65歳0ヶ月 | ー | 84歳9ヶ月 | 84歳9ヶ月 | 84歳11ヶ月 |

青文字に注目してください。どの年齢から開始しても、受給開始から20年10ヶ月後に損益分岐点を迎えることがわかります。

老齢基礎年金の受給期間に制限はないため、生存している限り支給は続きます。繰上げ受給を選択する際には損益分岐点を参考にし、何歳から受給開始すれば損をしないかしっかり検討することが重要です。

年金を繰上げ受給する際の注意点やデメリット

年金を繰上げ受給すると最短で60歳から年金を受け取れますが、申請する前に注意点やデメリットを把握しておく必要があります。

総受給額が減少する可能性がある

1つ目の注意点は、総受給額が減少する可能性があることです。

年金の繰上げ受給を申請すると、申請した翌月から減額された年金が支給されますが、減額は生存している限り続きます。

つまり、損益分岐点である受給開始から20年10ヶ月を過ぎると総受給額が減ってしまう仕組みになっているため、長生きするほど総受給額が減ることになるのです。

繰上げ受給をすると、本来の受給開始時期である65歳になっても、減額された受給額が本来の受給額に戻る訳ではありません。「いつからいつまで」と、繰上げ受給の期間を指定できる訳ではないため、注意しましょう。

なお、繰上げ受給の申請をした後に取り消すことはできません。

老齢厚生年金も繰上げ受給される

2つ目は、老齢厚生年金も繰上げ受給されることです。

会社員や公務員などの厚生年金に加入していた人が年金の受給要件を満たしている場合は、老齢基礎年金だけでなく老齢厚生年金も受け取れますが、繰上げ受給を申請すると、老齢厚生年金も受給開始されます。

老齢基礎年金と老齢厚生年金のどちらか一方だけを繰上げ受給することはできないため、注意しましょう。

繰上げ受給中は寡婦年金を受け取れない

3つ目は、繰上げ受給中は寡婦年金を受け取れないことです。

寡婦年金とは、自営業などの第1号被保険者である夫が亡くなった場合に、亡くなった夫の妻が60歳から65歳になるまで受け取れる年金のことです。以下の条件を満たす場合に受け取れます。

寡婦年金の条件

- 夫の条件:死亡日の前日の段階で、保険料納付済期間が10年以上ある

- 妻の条件①:亡くなった夫に生計を維持されていた

- 妻の条件②:亡くなった夫と10年以上の婚姻関係がある

妻が老齢基礎年金の繰り上げ受給を申請すると、たとえ寡婦年金の条件を満たしていても、寡婦年金は終了してしまうため、注意しましょう。

繰上げ受給中は遺族年金との併給はできない

4つ目は、繰上げ受給中は遺族年金との併給はできないことです。

遺族年金を受給できる人が繰上げ受給を申請した場合、65歳までは繰上げ受給の老齢年金と遺族年金のどちらかを選択することになります。

なお、65歳以降は併給可能になりますが、中高齢寡婦加算は支給されません。また、遺族厚生年金の受給額は、老齢厚生年金を差し引いた金額になります。

繰上げ受給をした後に障害状態になっても障害年金は受け取れない

5つ目は、繰上げ受給をした後に障害状態になっても、障害年金は受け取れないことです。

繰上げ受給を申請した日以降に障害等級表により定められた1級・2級(3級)の状態に該当した場合は、障害年金を受給することはできないため、注意しましょう。

付加年金も減額される

6つ目は、付加年金も減額されることです。

付加年金とは、現在の年金保険料に1ヶ月400円を加算して支払うと、将来受け取れる老齢基礎年金の金額が「200円×付加年金納付月数」分増える制度のことです。

繰上げ受給を申請した場合は付加年金も減額されてしまうため、注意しましょう。

月額400円の付加年金とは?メリットデメリットや国民年金基金との違いを解説!

国民年金に任意加入できない

7つ目は、国民年金に任意加入できないことです。

老齢基礎年金を満額受け取るためには、20歳から60歳までの40年間国民年金に加入し、保険料を支払う必要があります。つまり、未納期間がある人はその分受け取れる年金額が減ってしまいます。

国民年金の任意加入とは、60歳の段階で未加入期間がある人が、65歳まで加入期間を延ばせる制度のこと。最大5年間加入期間を延長し保険料を納めることで、将来受け取れる老齢基礎年金の金額が増やせる制度のことです。

繰上げ受給を申請すると国民年金に任意加入できなくなってしまうため、注意しましょう。

追納ができない

8つ目は、追納ができないことです。

追納とは、年金保険料の未納・免除・猶予期間がある人が老齢基礎年金を満額受け取るために、不足分の年金保険料を後から納税することです。

繰上げ受給を申請した後は、追納ができないため注意しましょう。

加給年金・振替加算は繰上げできない

9つ目は、加給年金や振替加算は繰上げできないことです。

加給年金とは、一定の条件を満たした厚生年金の被保険者が受け取れる年金のこと。老齢年金に上乗せして支給されますが、加給年金の受給者の配偶者が65歳に到達した時点で支給は終了します。

また、振替加算とは、厚生年金の加入者が受け取っていた加給年金の代わりに、配偶者の年金に加算されるお金のこと。加給年金の支給が止められた後、一定条件を満たしていれば、厚生年金加入者の配偶者の老齢年金に上乗せして支給されます。

繰上げ受給を申請した人が加給年金や振替加算の受給要件を満たしている場合、加給年金や振替加算は繰上げ受給されず、本来の受給開始時期からになるため、注意しましょう。

年金の振替加算とは?金額・もらえる人の条件・手続き方法を徹底解説

加給年金の条件とは?支給金額・停止条件・申請方法を徹底解説!

繰上げ受給のメリット|繰上げ受給が向いている人

では、年金の繰上げ受給が向いているのはどのような人なのでしょうか?まずは、繰上げ受給のメリットを確認しておきましょう。

繰上げ受給のメリット

- 65歳より前に定年退職をした場合でも、経済的負担が軽減される

- 元気のあるうちに趣味や旅行が楽しめる など

老齢年金は、老後の人生を支えてくれる重要な収入源です。

繰上げ受給をすると年金の総受給額が減ってしまう可能性もありますが、たとえ年金の総受給額が少なくなってしまっても、60代前半の元気なうちに趣味や旅行を楽しみたい人も多いのではないでしょうか?

繰上げ受給が向いている人

- 貯蓄が少ない人

- 60歳以降の生活費に不安のある人

- 働くことが難しい状況の人

日本の2022年の健康寿命は男性72.57歳・女性75.45歳。健康寿命を考慮すると、早めに退職して60歳から年金を受け取り、老後の人生を楽しむのも1つの選択肢でしょう。

繰上げ受給の手続き方法と必要書類

最後に、繰上げ受給の手続き方法と必要書類をご紹介します。

繰上げ受給を開始するためには、年金事務所もしくは街角の年金相談センターへ必要書類を提出します。

必要書類

- 年金請求書(国民年金・厚生年金保険老齢給付)

- 老齢基礎年金支給繰上げ請求書

- 本人確認書類

- 年金手帳 or 基礎年金番号通知書 or 年金証書

- 預金通帳 or 貯金通帳 or キャッシュカード

年金請求書や老齢基礎年金支給繰上げ請求書は、日本年金機構のホームページからダウンロード可能です。

なお、年金請求書にマイナンバーを記入しない場合は、以下のいずれかの書類が必要になるため、注意しましょう。

マイナンバーを記入しない場合の必要書類

- 戸籍の謄本(戸籍の全部事項証明書)

- 戸籍の抄本(戸籍の個人事項証明書)

- 戸籍の記載事項証明書(戸籍の一部事項証明書)

- 住民票

- 住民票の記載事項証明書

まとめ・年金の繰上げ受給申請をする前に健康寿命と収支のバランスを考慮しよう

年金の繰上げ受給とは、年金の受給開始時期を60〜64歳の間に繰り上げて受給することです。

60歳0ヶ月から64歳11ヶ月のうち自分の希望するタイミングから受給開始可能で、受給開始月を1ヶ月早めるごとに0.4%ずつ(生年月日が1962年4月1日以前の人は0.5%)年金受給額は減額されます。

体力的に余裕のある60歳から受給開始できることは魅力的ですが、減額された受給額は生涯続き、申請は取り消しできないなど、注意点もあります。

年金の繰上げ受給に興味のある人は、健康寿命と収支のバランスを考慮し、自分に合うかどうかしっかり検討してから申請しましょう。

参考資料

日本年金機構|年金の繰上げ受給

厚生労働省|令和 7年度の年金額の改定について

厚生労働省|令和5年度厚生年金保険・国民年金事業の概況

厚生労働省|平均寿命と健康寿命

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。