社会保険とは?種類や対象者は?アルバイト・パートの加入要件も!

社会保険とは何かわかりやすく解説! バイト・パートの加入要件も!

社会人になると加入するイメージのある「社会保険」。具体的にどのようなものが社会保険に含まれるのかご存知でしょうか? 社会保険とは、国民の安心や生活の安定を支える社会保障制度のうちの1つ。病気・怪我・労働災害・失業などのリスクや、老後の生活の経済的負担をカバーするための給付を行ってくれます。 この記事では、社会保険の種類や対象者、加入するメリットなどを解説します。

- 目次

社会保険とは?

まずは、社会保険がどのようなものなのか、社会保険の種類と合わせて確認していきましょう。

社会保険とは国民の安心や生活の安定を支える社会保障制度のうちの1つ

社会保険とは、国民の安心や生活の安定を支える社会保障制度のうちの1つです。

社会保険は企業に雇用されている人が対象の強制加入の保険で、病気・ケガ・労働災害・死亡・老齢・障害・失業などの状況になった場合に、一定の給付を行ってくれます。

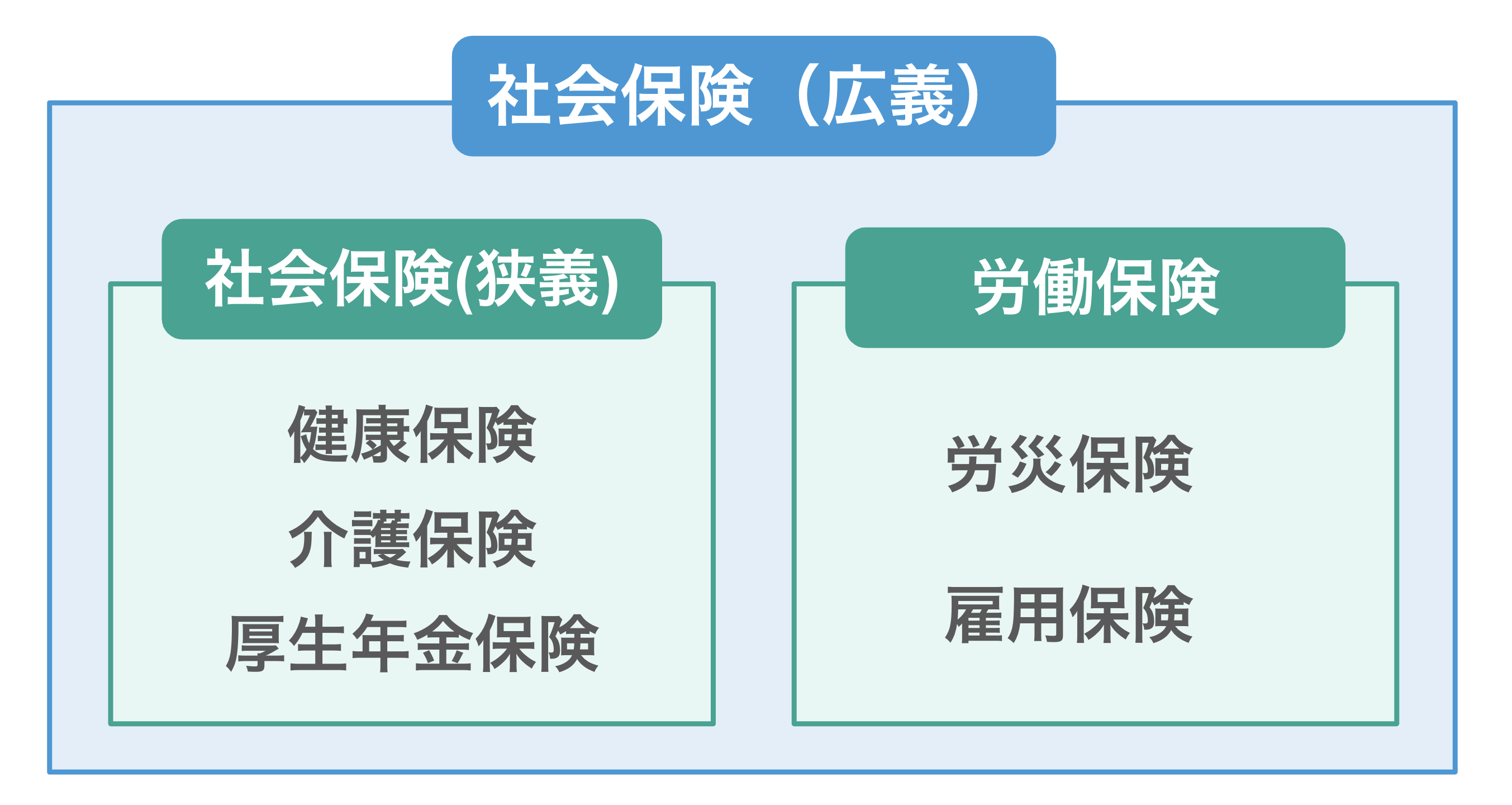

社会保険を広義の意味でとらえると「健康保険・介護保険・厚生年金保険・雇用保険・労災保険」が含まれますが、狭義だと「健康保険・介護保険・厚生年金保険」の3つになり、「雇用保険・労災保険」は労働保険と呼ばれます。

社会保険の加入要件を満たしている人は、入社時に社会保険の加入手続きを行い、退職時には被保険者資格の喪失手続きを行わないとなりません。

福利厚生とは|種類や企業独自の例を紹介!パート・アルバイトも対象?

健康保険の種類とは?保険証での見分け方やマイナ保険証のメリットを解説!

国民皆保険制度とは

日本は「国民皆保険」の国。国民皆保険制度とは、すべての国民が公的医療保険に加入することにより、病気や怪我をした場合の医療費の負担を軽減してくれる制度のことです。

すべての日本国民は国民健康保険、もしくは社会保険に含まれる健康保険に加入することになっているため、病気や怪我をした場合に安心して治療が受けられる環境が整っています。

社会保険の種類①健康保険

広義の社会保険1つ目は、健康保険です。健康保険とは、健康保険被保険者証を提示すれば、医療機関で治療を受ける際の治療費の自己負担が少なくなる制度のこと。対象者は、被保険者本人と扶養家族です。

自己負担割合は年齢により異なります。

健康保険利用時の自己負担割合

- 小学校入学まで:2割

- 小学校入学後から69歳まで:3割

- 70歳から74歳まで:2割(現役並みの所得がある人は3割)

- 75歳以上:1割(一定所得以上ある人は2割・現役並みの所得がある人は3割)

自己負担以外の治療費は、「全国健康保険協会」や「健康保険組合」の保険者が負担します。

高額療養費制度を徹底解説!自己負担限度額は?対象外の費用はある?

【高齢者に医療保険はいらない】は本当!?理由や必要性を解説します

社会保険の種類②介護保険

広義の社会保険2つ目は、介護保険です。

介護保険制度とは、介護が必要な人に、介護サービスを受ける費用を国が一部負担してくれる制度のことです。介護保険を適用した介護サービスの自己負担額は原則1割、一定以上所得がある人は2割もしくは3割になります。

介護保険では40歳以上になると自動的に介護保険の第1号被保険者になり、健康保険料に介護保険料が上乗せされます。

介護保険を適用した介護サービスが利用できるのは、原則第2号被保険者となる65歳以上の人になり、65歳未満は特定疾病に該当する人のみ利用可能です。

なお、介護保険を適用した介護サービスを受けるには、市区町村に申請して介護認定を受ける必要があります。介護認定を受けないと、65歳以上でも介護保険を利用できないため注意しましょう。

今さら聞けない!介護保険制度とは?仕組みや保険料を徹底解説!

要介護認定を受けるには?申請の流れや基準・介護保険のメリットも紹介

社会保険の種類③厚生年金保険

広義の社会保険3つ目は、厚生年金保険です。

厚生年金保険とは、国民年金に上乗せして加入できる公的年金制度。日本の公的年金制度は2階建の仕組みになっており、1階部分は20歳以上60歳未満の人全てが加入する国民年金、2階部分は会社員や公務員が加入する厚生年金で構成されています。

厚生年金の対象者は、常時従業員を雇用する会社に勤務している70歳未満の人や公務員です。厚生年金に加入すると、老齢基礎年金に上乗せするかたちで老齢厚生年金が受け取れます。

保険料は給与や賞与の額によって異なり、納める保険料が多いほど将来受け取れる老齢厚生年金の金額も多くなる仕組み。なお、保険料は事業主と加入者で折半され、給与から天引きされる形で支払われます。

老齢厚生年金の受給開始年齢は、老齢基礎年金と同様に原則65歳です。

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

厚生年金の加入条件|適用事業所・労働時間・収入基準・例外まで総まとめ!

社会保険の種類④労災保険

広義の社会保険4つ目は、労災保険です。

労働保険とは、労働災害に備えるための保険。労働者の業務上または通勤途中に起こった出来事に起因した怪我や病気、障害や死亡に対して給付が行われます。

なお、労災保険の保険料は全額事業主が負担するため、一部負担する健康保険や厚生年金保険のように、労働者が負担する保険料はありません。

労災保険とは|加入条件や補償金額は?個人事業主でも適用される?

休業補償とは?給付額の計算方法・期間から休業手当との違いまで徹底解説!

※4:厚生労働省|労災保険とは

社会保険の種類⑤雇用保険

広義の社会保険5つ目は、雇用保険です。

雇用保険とは、失業中や転職活動中の人に対して給付を行う制度のこと。失業保険と呼ばれる「基本手当」の他、育児休業給付や介護休業給付など、働きたいのに働けない人の生活をサポートしてくれる制度になります。

失業保険のもらい方を徹底解説!自己都合と会社都合の違いや期間も

自己都合退職の失業保険はいつからもらえる?すぐもらう方法も!

在職中の人も利用できる教育訓練給付金とは?給付条件や申請方法を解説!

※5:厚生労働省|雇用保険制度

社会保険の加入要件とは?

では、どのような人が社会保険に加入できるのでしょうか?ここでは、社会保険の加入要件を解説します。

健康保険・厚生年金保険の加入要件

健康保険と厚生年金保険の加入要件は、対象者に該当している人が一定の要件を満たしている場合です。

対象者は常時5人以上の従業員を雇う事業所に雇用されている70歳未満の人

健康保険と厚生年金保険の対象者は、常時5人以上の従業員を雇う事業所に勤務する70歳未満の人です。

対象者に該当すれば雇用形態は問われません。

正社員

試用期間中の正社員

契約社員

派遣社員

パート

アルバイト

法人の代表者

役員

労働組合専従者

加入可能な年齢の上限は、健康保険は75歳未満、厚生年金保険は70歳未満になります。

要件を満たせばパート・アルバイトも加入対象になる

健康保険と厚生年金保険は以下のいずれかの要件を満たせば、パートやアルバイトも加入対象になります。

健康保険・厚生年金保険の加入要件

- ①1週間の所定労働時間および1ヵ月の所定労働日数が、同じ事業所で働いている正社員の4分の3以上ある人

- ②以下の条件をすべて満たす人

- ・週の所定労働時間が20時間以上

- ・2ヵ月以上の雇用見込みがある

- ・月額賃金が88,000円以上ある

- ・学生ではない

- ・従業員数が51人以上の企業に勤務している

「週の所定労働時間が20時間以上」とは、雇用契約書などであらかじめ定められている労働時間のことです。残業時間は含まれません。

パートやアルバイトで働く場合でも、上記の要件を満たす場合は健康保険と厚生年金保険に加入する義務が発生するため、配偶者の扶養に入っている人は特に注意が必要です。

※6:政府広報オンライン|パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。

パートの社会保険加入条件を徹底解説!月68,000円はいつから!?

配偶者や子供が扶養に入れる条件とは?年金・健康保険・税制別に解説!

介護保険の加入要件

介護保険の加入要件は、健康保険に加入している40歳以上の人です。介護保険制度の被保険者は、第1号被保険者と第2号被保険者に分類されます。

介護保険の被保険者

- 第1号被保険者:65歳以上の人

- 第2号被保険者:40歳から64歳までの人

65歳になると自動的に第1号被保険者に移行するため、特別な手続きの必要はありません。

労災保険の加入要件

労災保険の加入要件は、事業主に雇用され賃金を受けているすべての労働者です。雇用形態や年齢は関係なく、正社員はもちろん、パートやアルバイトも労災保険の対象になります。

雇用保険の加入要件

雇用保険の加入要件は、以下2点の要件を満たす人です。

雇用保険の対象者

- 1週間の所定労働時間が20時間以上

- 31日以上の雇用見込みがある

- 学生ではない

上記の要件を満たしていれば、年齢は問われません。

健康保険と国民健康保険の違い

先ほど、日本は「国民皆保険」の国とお伝えしました。日本国民は国民健康保険と社会保険の健康保険のどちらかに加入しますが、両者にはどのような違いがあるのでしょうか?

■健康保険と国民健康保険の違い

健康保険 | 国民健康保険 | |

|---|---|---|

対象者 | 常時5人以上の従業員を | 自営業者や個人事業主など |

保険者 | 全国健康保険協会 健康保険組合 | 市区町村 |

扶養の有無 | あり | なし |

給付対象 | 業務外の病気や怪我 | 業務上の病気や怪我も |

保険料 | 給与や賞与の額により 給与からの天引き 事業主と被保険者で折半 被扶養者の保険料は | 前年の所得により異なる 加入者それぞれに |

健康保険では、以下に該当する親族を扶養にいれることが可能です。被保険者の扶養に入った人は、自分で健康保険料や年金保険料を納付する必要はありません。

範囲 | 被保険者に生活を 被保険者の直系尊属・ |

|---|---|

収入の基準 | 年間収入が130万円未満 かつ 同居の場合:被保険者の 別居の場合:被保険者からの |

配偶者には、事実婚も含まれます。

社会保険のメリットとは?

では、社会保険に加入するとどのようなメリットがあるのでしょうか?

社会保険に加入するメリット

- 老後に受け取れる年金が増える

- 傷病手当金や出産手当金が受け取れる

- 保険料の半分を会社が負担してくれる

- 詳細を確認してみましょう。

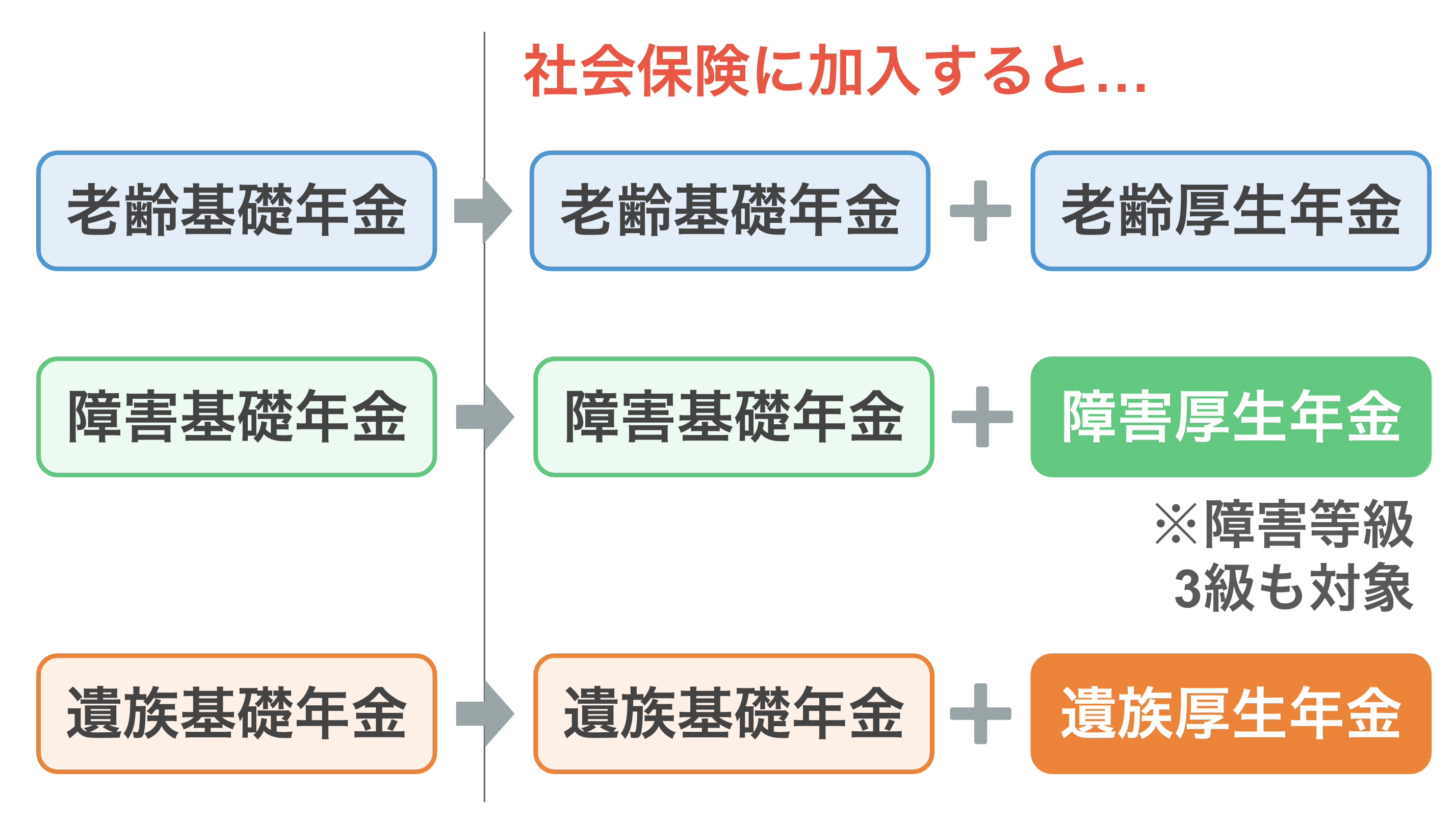

老後に受け取れる年金が増える

1つ目のメリットは、老後に受け取れる年金が増えることです。

厚生年金保険に加入していない人が受け取れるのは老齢基礎年金のみ。一方、厚生年金保険に加入すると、老齢基礎年金に加え老齢厚生年金が受け取れるため、老後に受け取れる年金が大幅に増えます。

また、病気や怪我により日常生活が制限されることになった場合に受け取れる障害年金や、国民年金や厚生年金に加入している人が亡くなった場合に遺族に対して支給される遺族年金の受給額も増えます。

障害基礎年金は障害等級が1級もしくは2級に該当する場合のみ受給対象になりますが、障害厚生年金は3級の人も受給対象に含まれます。

障害年金とは?2025年の受け取れる金額や受給要件を解説!

遺族年金は誰がもらえる?受給資格や対象者や金額を徹底解説!

傷病手当金や出産手当金が受け取れる

2つ目のメリットは、傷病手当金や出産手当金が受け取れることです。

傷病手当金とは、健康保険に加入する人が病気や怪我で働けなくなった場合に支給される手当のこと。働けない期間中、給与の約3分の2が給付されます。

出産手当金とは、健康保険に加入する人が出産のために仕事を休んだ場合に支給される手当のこと。出産日(出産予定日)以前42日〜出産日の翌日以降56日までの間で、会社を休んだ期間中、給与の約3分の2が給付されます。

人生、いつ何が起こるかわかりません。傷病手当金も出産手当金も、働けない間の経済的負担を軽減してくれる制度。働けない間もお金がもらえるのは安心感につながります。

両者とも、健康保険に加入している人が対象になるため、社会保険のメリットといえるでしょう。

※8:全国健康保険協会|病気やケガで会社を休んだとき(傷病手当金)

※9:全国健康保険協会|出産で会社を休んだとき

保険料の半分を会社が負担してくれる

3つ目のメリットは、保険料の半分を会社が負担してくれることです。

社会保険に加入できない自営業者や個人事業主は、国民年金や国民健康保険の保険料を全額自分で負担する必要がありますが、社会保険に加入できる会社員や公務員は保険料の半分を会社が負担してくれます。

社会保険料は「標準報酬月額×保険料率」で計算します。保険料率は年度により若干異なり、2025年の東京の健康保険料率は9.91%、厚生年金保険料率は18.3%です。

■標準報酬月額による健康保険料・厚生年金保険料の目安(円)

標準 | 健康保険料 | 厚生年金保険料 | 合計 |

|---|---|---|---|

20万円 | 19,820 | 36,600 | 56,420 |

30万円 | 29,730 | 54,900 | 84,630 |

41万円 | 40,631 | 75,030 | 115,661 |

50万円 | 49,550 | 91,500 | 141,050 |

62万円 | 61,442 | 113,460 | 174,902 |

社会保険料の大部分を占める健康保険料と厚生年金保険料の合計額は、標準報酬月額の約28%。しかし会社と折半になるため、標準報酬月額の約14%で済みます。

会社が保険料の半分を負担してくれるうえ、老後の年金受給額が増えるのは大きなメリットといえるでしょう。

※10:全国健康保険協会|令和7年度保険料額表(令和7年3月分から)

退職後に加入できる【健康保険の任意継続制度】とは?

健康保険の任意継続制度とは、退職後でも健康保険を継続できる制度のこと。社会保険の資格喪失日から起算して2ヶ月以上の社会保険加入期間があれば、退職日の翌日から2年間まで健康保険を継続できます。

社会保険の加入対象者は会社員や公務員。そのため、退職したら本来は国民健康保険に切り替える必要がありますが、一時的に健康保険を継続できる制度が「健康保険の任意継続制度」です。

ただし、健康保険の保険料は事業主と折半されず、全額自己負担になります。また、手続きは退職者本人が退職日の翌日から20日以内に、健康保険組合や協会けんぽで行わなければなりません。

保険証は、在職中に利用していた保険証とは異なるものになります。在職時に利用していた保険証は退職時に返却する必要があるため、注意しましょう。

なお、退職時に条件を満たしている人以外は、傷病手当金や出産手当金は対象外になります。

定年退職の前後にやっておくべきこと特集 - 退職金・年金・健康保険・失業保険の手続き

65歳以上の定年退職で必要な年金・保険・失業手当の手続きを解説

まとめ・社会保険に加入すると手厚い保障が受けられる

社会保険とは、企業に雇用されている人が対象の強制加入の保険で、病気・ケガ・労働災害・死亡・老齢・障害・失業などの状況になった場合に、一定の給付を行ってくれる保険です。

狭義の意味では健康保険・厚生年金保険・介護保険が社会保険に該当し、雇用保険と労災保険は労働保険と呼ばれます。

社会保険に加入すると、老後に受け取れる年金が増えたり、傷病手当金や出産手当金が受け取れたりするうえ、保険料は事業主と折半になるメリットがあります。

配偶者の扶養に入り、パートやアルバイトで働いている人の中には「社会保険に入ると手取りが減る」とデメリットに目が向く人も多いですが、将来や万一のことを考えると社会保険にはメリットもたくさんあるのです。

この機会に社会保険のメリットを把握し、将来設計をたててみてはいかがでしょうか?

参考資料

全国健康保険協会:健康保険のはなし

厚生労働省|介護保険制度について

厚生労働省|国民年金と厚生年金の仕組み

厚生労働省|労災保険とは

厚生労働省|雇用保険制度

政府広報オンライン|パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。

全国健康保険協会「被扶養者とは?」

全国健康保険協会|病気やケガで会社を休んだとき(傷病手当金)

全国健康保険協会|出産で会社を休んだとき

全国健康保険協会|令和7年度保険料額表(令和7年3月分から)

全国健康保険協会|退職後の健康保険について

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。