年金はいつからもらうのが得?繰上げ・繰下げ受給のメリット・デメリットも

年金はいつからもらうのが得? 受給開始年齢別の損益分岐点も!

「年金はいつからもらうのが得?」多くの人が一度は悩むテーマではないでしょうか? 公的年金は原則65歳から受給できますが、60〜64歳で前倒して受け取る「繰上げ受給」や、70〜75歳まで遅らせて増額できる「繰下げ受給」など、選べる受給開始年齢は幅広く用意されています。 しかし、受給時期によって総受取額が大きく変わるため、安易に決めてしまうと損をする可能性もあります。反対に、自分のライフプランに合わせて適切な時期を選べば、効果的に老後の資金計画を立てることも可能です。 この記事では、公的年金の基本的な仕組みや受給開始年齢の違いによるメリット・デメリット、60歳・65歳・75歳の損益分岐点などを解説します。

- 目次

- まずはここから!公的年金の仕組みとは?

- 繰上げ受給で最短60歳から受け取ることも可能

- 損益分岐点は受給開始から20年10ヶ月後

- 繰上げ受給を選択している人は約25%

- 繰下げ受給で最長75歳から受け取ることも可能

- 特例的な繰下げみなし増額制度も利用できる

- 損益分岐点は11年11ヶ月後

- 繰下げ受給を利用している人の割合は2.2%

- 繰上げ受給のメリット

- 65歳より前に退職しても安定した収入がある

- 充実した老後を過ごせる

- 繰上げ受給のデメリット

- 減額率は一生涯続く

- 取り消しできない

- 国民年金と厚生年金のどちらか一方を繰上げすることはできない

- 付加年金も減額される

- 国民年金保険料の追納や任意加入はできない

- 寡婦年金・遺族年金・障害年金の受け取りに影響がでる

- 繰下げ受給のメリット

- 毎月の受給額が増える

- 長生きするほど年金総額が増える

- 国民年金と厚生年金のどちらか一方を繰下げすることも可能

- 繰下げ受給のデメリット

- 生存する年齢によっては年金総額が少なくなる

- 社会保険料や税金も上がる

- 繰下げ待機期間中は加給年金や振替加算を受け取れない

- 特別支給の老齢厚生年金は増額されない

- 年金はいつからもらうのが得?カギになるのは【損益分岐点】

- 60〜64歳で受け取るのがおすすめな人

- 65歳で受け取るのがおすすめな人

- 66〜75歳で受け取るのがおすすめな人

- 夫婦単位で考える場合は男性は60〜65歳・女性は70歳が目安

- まとめ・年金の受給開始年齢を検討する際は生活状況や健康状態を考慮して

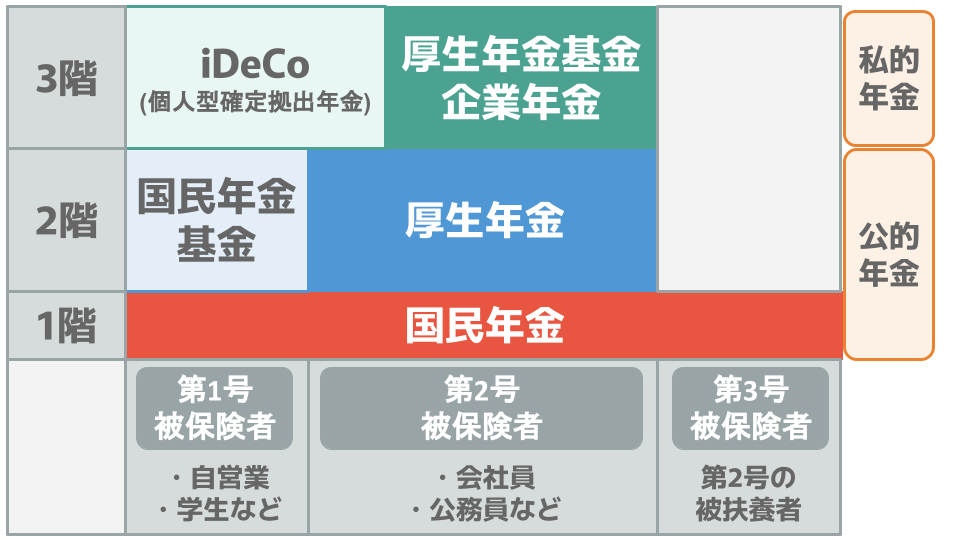

まずはここから!公的年金の仕組みとは?

年金をいつからもらうのが得か考えるためには、まず公的年金の仕組みを把握することが重要です。

日本の公的年金制度は、国民年金と厚生年金の2階建ての仕組みになっています。

1階部分は20歳以上60歳未満のすべての日本国民が加入する「国民年金」、2階部分は会社員や公務員などが加入する「厚生年金」です。

■国民年金と厚生年金

国民年金 | 厚生年金 | |

|---|---|---|

加入者 | 20歳以上60歳 | 会社員や公務員 |

老齢年金の | 保険料納付済期間と | 老齢基礎年金の |

年金保険料 | 定額 | 給与収入により |

受給開始時期 | 原則65歳から | |

20歳から60歳までの40年間で一定の年金保険料を納めた人は、65歳から老齢基礎年金を受け取れます。老齢基礎年金の金額は、保険料納付済期間と保険料免除・猶予期間を合算した期間により決定されます。満額は月額69,308円です。(2025年度の金額)

なお、3階部分は公的年金ではなく、希望者が個人的に加入する私的年金になります。

国民年金・厚生年金はいつまで支払う?受給開始年齢や誕生日との関係も!

繰上げ受給で最短60歳から受け取ることも可能

年金の繰上げ受給とは、年金の受給開始時期を60〜64歳の間に繰り上げて受給することです。

60歳0ヶ月から64歳11ヶ月のうち自分の希望するタイミングから受給開始可能ですが、受給開始月を1ヶ月早めるごとに0.4%ずつ(生年月日が1962年4月1日以前の人は0.5%)年金受給額は減額されます。

■受給開始年齢別の減額率

60歳 | 61歳 | 62歳 | 63歳 | 64歳 | |

|---|---|---|---|---|---|

0ヶ月 | 24.0% | 19.2% | 14.4% | 9.6% | 4.8% |

1ヶ月 | 23.6% | 18.8% | 14.0% | 9.2% | 4.4% |

2ヶ月 | 23.2% | 18.4% | 13.6% | 8.8% | 4.0% |

3ヶ月 | 22.8% | 18.0% | 13.2% | 8.4% | 3.6% |

4ヶ月 | 22.4% | 17.6% | 12.8% | 8.0% | 3.2% |

5ヶ月 | 22.0% | 17.2% | 12.4% | 7.6% | 2.8% |

6ヶ月 | 21.6% | 16.8% | 12.0% | 7.2% | 2.4% |

7ヶ月 | 21.2% | 16.4% | 11.6% | 6.8% | 2.0% |

8ヶ月 | 20.8% | 16.0% | 11.2% | 6.4% | 1.6% |

9ヶ月 | 20.4% | 15.6% | 10.8% | 6.0% | 1.2% |

10ヶ月 | 20.0% | 15.2% | 10.4% | 5.6% | 0.8% |

11ヶ月 | 19.6% | 14.8% | 10.0% | 5.2% | 0.4% |

■受給開始年齢別の減額率(生年月日が1962年4月1日以前の人)

60歳 | 61歳 | 62歳 | 63歳 | 64歳 | |

|---|---|---|---|---|---|

0ヶ月 | 30.0% | 24.0% | 18.0% | 12.0% | 6.0% |

1ヶ月 | 29.5% | 23.5% | 17.5% | 11.5% | 5.5% |

2ヶ月 | 29.0% | 23.0% | 17.0% | 11.0% | 5.0% |

3ヶ月 | 28.5% | 22.5% | 16.5% | 10.5% | 4.5% |

4ヶ月 | 28.0% | 22.0% | 16.0% | 10.0% | 4.0% |

5ヶ月 | 27.5% | 21.5% | 15.5% | 9.5% | 3.5% |

6ヶ月 | 27.0% | 21.0% | 15.0% | 9.0% | 3.0% |

7ヶ月 | 26.5% | 20.5% | 14.5% | 8.5% | 2.5% |

8ヶ月 | 26.0% | 20.0% | 14.0% | 8.0% | 2.0% |

9ヶ月 | 25.5% | 19.5% | 13.5% | 7.5% | 1.5% |

10ヶ月 | 25.0% | 19.0% | 13.0% | 7.0% | 1.0% |

11ヶ月 | 24.5% | 18.5% | 12.5% | 6.5% | 0.5% |

年金の繰上げ受給は何歳から可能?減額率やメリット・デメリットを解説!

※1:日本年金機構|年金の繰上げ受給

※2:厚生労働省|令和 7年度の年金額の改定について

損益分岐点は受給開始から20年10ヶ月後

繰上げ受給の損益分岐点とは「この年齢より長生きすると繰下げ受給をした方が損」になる年齢のことです。

以下は60歳で繰上げ受給をした場合と、本来の受給開始時期である65歳から受給した場合の年金受給額を比較したものです。(老齢基礎年金額は、2024年の年額である816,000円で計算)

受給開始 | 減額率 | 80歳 | 80歳 | 80歳 |

|---|---|---|---|---|

60歳0ヶ月 | 24.0% | 12,868,320 | 12,920,000 | 12,971,680 |

65歳0ヶ月 | ー | 12,852,000 | 12,920,000 | 12,988,000 |

繰上げ受給をした場合の損益分岐点は、受給開始から20年10ヶ月後。これは、60〜64歳のどの年齢から開始しても同じになります。

繰上げ受給を選択している人は約25%

では、実際に繰上げ受給を選択している人はどれくらいいるのでしょうか?

厚生労働省の発表によると、2023年に老齢基礎年金を繰上げ受給した人の割合は24.5%。約4分の1の人が繰上げ受給を選択していることがわかります。

※3:厚生労働省|令和5年度厚生年金保険・国民年金事業の概況

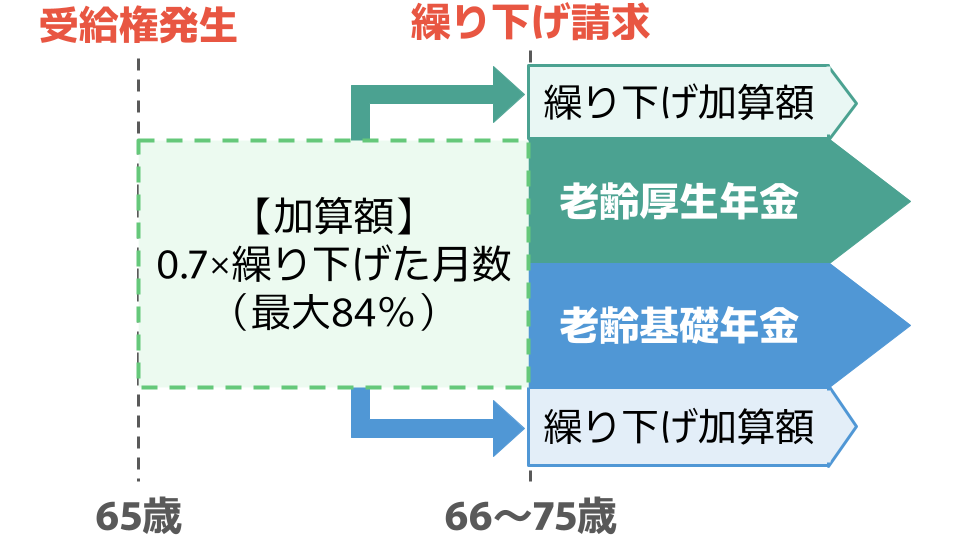

繰下げ受給で最長75歳から受け取ることも可能

繰下げ受給とは、年金受給開始時期を遅らせることで受給額が増える制度のことです。65歳を過ぎた段階から75歳までの間で1ヶ月単位で受給開始時期が選べ、受給額は1ヶ月遅らせるごとに0.7%上がります。最大増額率は84%です。

現在の制度では、毎年、66歳超の老齢年金を受給していない人に「繰下げ見込額のお知らせ」が届くようになっており、その時点での受給率が確認できるようになっています。

■受給開始年齢別の増額率

65歳 | 66歳 | 67歳 | 68歳 | 69歳 | 70歳 | 71歳 | 72歳 | 73歳 | 74歳 | 75歳 | |

0ヶ月 | - | 8.4% | 16.8% | 25.2% | 33.6% | 42.0% | 50.4% | 58.8% | 67.2% | 75.6% | 84% |

1ヶ月 | 0.7% | 9.1% | 17.5% | 25.9% | 34.3% | 42.7% | 51.1% | 59.5% | 67.9% | 76.3% | |

2ヶ月 | 1.4% | 9.8% | 18.2% | 26.6% | 35.0% | 43.4% | 51.8% | 60.2% | 68.6% | 77.0% | |

3ヶ月 | 2.1% | 10.5% | 18.9% | 27.3% | 35.7% | 44.1% | 52.5% | 60.9% | 69.3% | 77.7% | |

4ヶ月 | 2.8% | 11.2% | 19.6% | 28.0% | 36.4% | 44.8% | 53.2% | 61.6% | 70.0% | 78.4% | |

5ヶ月 | 3.5% | 11.9% | 20.3% | 28.7% | 37.1% | 45.5% | 53.9% | 62.3% | 70.7% | 79.1% | |

6ヶ月 | 4.2% | 12.6% | 21.0% | 29.4% | 37.8% | 46.2% | 54.6% | 63.0% | 71.4% | 79.8% | |

7ヶ月 | 4.9% | 13.3% | 21.7% | 30.1% | 38.5% | 46.9% | 55.3% | 63.7% | 72.1% | 80.5% | |

8ヶ月 | 5.6% | 14.0% | 22.4% | 30.8% | 39.2% | 47.6% | 56.0% | 64.4% | 72.8% | 81.2% | |

9ヶ月 | 6.3% | 14.7% | 23.1% | 31.5% | 39.9% | 48.3% | 56.7% | 65.1% | 73.5% | 81.9% | |

10ヶ月 | 7% | 15.4% | 23.8% | 32.2% | 40.6% | 49.0% | 57.4% | 65.8% | 74.2% | 82.6% | |

11ヶ月 | 7.7% | 16.1% | 24.5% | 32.9% | 41.3% | 49.7% | 58.1% | 66.5% | 74.9% | 83.3% |

なお、1952年4月1日以前に生まれた人は繰下げの上限年齢が70歳になるため、最大増額率は42%になります。

年金の繰下げ受給とは|計算方法や損益分岐点は?手続き方法も解説

※4:日本年金機構|年金の繰下げ受給

※5:日本年金機構|老齢年金の繰下げ受給を希望されている方へのお知らせ

特例的な繰下げみなし増額制度も利用できる

繰下げ受給制度では、2023年4月から「特例的な繰下げみなし増額制度」が利用できるようになりました。

特例的な繰下げみなし増額制度とは、70歳以降に繰下げ申請をせずに本来の年金受給を希望した場合でも、増額された5年間分の年金を一括受給できる制度のことです。

繰下げ受給制度は、申請手続きを行った時点から実際に受給が開始されます。そのため、繰下げ受給をする予定だった人が途中で気持ちが変わり、65歳時点にさかのぼって本来の年金を受給することも可能です。

ただし、年金には5年間の時効という制度があるため、今までの制度では5年以上前にはさかのぼれませんでした。このリスクを解消するためにできたのが「特例的な繰下げみなし増額制度」です。

70歳以降に繰下げ受給を申請せずに年金を受給したい場合、「実際に請求した日から5年前に繰下げ受給の申請をした」とみなされ、増額された5年間分の年金を一括して受け取れるようになりました。

特例的な繰下げみなし増額制度の対象者は以下のどちらかに該当する人です。

特例的な繰下げみなし増額制度の対象者

- 1952年4月2日以降に生まれた人

- 2007年4月1日以降に年金受給権が発生した人

なお、80歳以降に請求手続きをする場合や、請求日から5年以上前に障害年金や遺族年金の受給権がある場合は、特例的な繰下げみなし増額制度は利用できません。

また、増額された5年間分の年金を一括して受け取るため、過去にさかのぼり社会保険料や税金に影響する可能性もあることには注意しましょう。

損益分岐点は11年11ヶ月後

繰下げ受給の損益分岐点とは「この年齢よりも長生きすれば繰下げ受給をした方が得」になる年齢のことです。

以下は、本来の受給開始時期である65歳から受給した場合と、70歳から受給開始した場合の年金受給額を比較したものです。(老齢基礎年金額は、2024年の年額である816,000円で計算)

受給開始 | 増額率 | 81歳 | 81歳 |

|---|---|---|---|

65歳0ヶ月 | - | 13,736,000 | 13,804,000 |

70歳0ヶ月 | 42% | 13,711,520 | 13,808,080 |

繰上げ受給をした場合の損益分岐点は、受給開始から11年11ヶ月後。これは、65〜75歳のどの年齢から開始しても同じになります。

繰下げ受給を利用している人の割合は2.2%

厚生労働省の発表によると、繰下げ受給をしている人の割合は2.2%。受給率が上がることは解っていながらも、多くの人に利用されていないのが現状です。

※3:厚生労働省|令和5年度厚生年金保険・国民年金事業の概況

繰上げ受給のメリット

では、繰上げ受給にはどのようなメリットがあるのでしょうか?

65歳より前に退職しても安定した収入がある

繰上げ受給のメリット1つ目は、65歳より前に退職しても安定した収入があることです。

現在は65歳定年の企業が増えてきましたが、早期に退職してセカンドライフを楽しみたいと考える人も多いでしょう。

早期に退職する際の心配事は安定した収入がなくなること。しかし、繰上げ受給を選択すれば、早期退職しても安定した収入を得られます。

充実した老後を過ごせる

繰上げ受給のメリット2つ目は、充実した老後を過ごせることです。

「老後は趣味や旅行を楽しみたい」そう考える人にとっては、比較的健康なうちに年金を受け取れることは大きなメリット。定年退職後に充実した老後を過ごすためには、年金という収入源は安心材料になるはずです。

特に、持病があり健康面に不安のある人は、早い段階から年金を受け取れると安心して生活できるでしょう。

繰上げ受給のデメリット

繰上げ受給は本来の65歳より前に年金を受け取れる制度ですが、検討する際にはデメリットも把握しておく必要があります。

減額率は一生涯続く

繰上げ受給のデメリット1つ目は、減額率は一生涯続くことです。

年金の繰上げ受給を申請すると、申請した翌月から減額された年金が支給されますが、減額は生存している限り続きます。

つまり、損益分岐点である受給開始から20年10ヶ月を過ぎると総受給額が減ってしまう仕組みになっているため、長生きするほど総受給額が減ることになるのです。

取り消しできない

繰上げ受給のデメリット2つ目は、取り消しできないことです。

繰上げ受給をすると、本来の受給開始時期である65歳になっても、減額された受給額が本来の受給額に戻る訳ではありません。

「いつからいつまで」と、繰上げ受給の期間を指定できる訳ではないため、注意しましょう。

なお、繰上げ受給の申請をした後に取り消すことはできません。

国民年金と厚生年金のどちらか一方を繰上げすることはできない

繰上げ受給のデメリット3つ目は、国民年金と厚生年金のどちらか一方を繰上げすることはできないことです。

会社員や公務員などの厚生年金に加入していた人が年金の受給要件を満たしている場合は、老齢基礎年金だけでなく老齢厚生年金も受け取れますが、繰上げ受給を申請すると、老齢厚生年金も受給開始されます。

老齢基礎年金と老齢厚生年金のどちらか一方だけを繰上げ受給することはできないため、注意しましょう。

付加年金も減額される

繰上げ受給のデメリット4つ目は、付加年金も減額されることです。

付加年金とは、現在の年金保険料に1ヶ月400円を加算して支払うと、将来受け取れる老齢基礎年金の金額が「200円×付加年金納付月数」分増える制度のことです。

繰上げ受給を申請した場合は付加年金も減額されてしまうため、注意しましょう。

月額400円の付加年金とは?メリットデメリットや国民年金基金との違いを解説!

※7:日本年金機構|付加年金

国民年金保険料の追納や任意加入はできない

繰上げ受給のデメリット5つ目は、国民年金保険料の追納や任意加入ができないことです。

年金保険料の追納とは、年金保険料の未納・免除・猶予期間がある人が老齢基礎年金を満額受け取るために、不足分の年金保険料を後から納税すること。繰上げ受給を申請した後は、追納ができないため注意が必要です。

国民年金の任意加入とは、60歳の段階で未加入期間がある人が、65歳まで加入期間を延ばせる制度のこと。最大5年間加入期間を延長し保険料を納めることで、将来受け取れる老齢基礎年金の金額が増やせます。

繰上げ受給を申請すると国民年金に任意加入できなくなってしまうため、注意しましょう。

寡婦年金・遺族年金・障害年金の受け取りに影響がでる

繰上げ受給のデメリット6つ目は、寡婦年金・遺族年金・障害年金の受け取りに影響がでることです。

寡婦年金とは、自営業などの第1号被保険者である夫が亡くなった場合に、亡くなった夫の妻が60歳から65歳になるまで受け取れる年金のことです。以下の条件を満たす場合に受け取れます。

寡婦年金の条件

- 夫の条件:死亡日の前日の段階で、保険料納付済期間が10年以上ある

- 妻の条件①:亡くなった夫に生計を維持されていた

- 妻の条件②:亡くなった夫と10年以上の婚姻関係がある

妻が老齢基礎年金の繰り上げ受給を申請すると、たとえ寡婦年金の条件を満たしていても、寡婦年金は終了してしまうため、注意が必要です。

また、遺族年金を受給できる人が繰上げ受給を申請した場合、65歳までは繰上げ受給の老齢年金と遺族年金のどちらかを選択することになります。

65歳以降は併給可能になりますが、中高齢寡婦加算は支給されません。また、遺族厚生年金の受給額は、老齢厚生年金を差し引いた金額になります。

さらに、繰上げ受給を申請した日以降に障害等級表により定められた1級・2級(3級)の状態に該当した場合は、障害年金を受給することはできないため、注意しましょう。

障害年金とは?2025年の受け取れる金額や受給要件を解説!

遺族年金は誰がもらえる?受給資格や対象者や金額を徹底解説!

※8:日本年金機構|障害年金

※9:日本年金機構|遺族年金

繰下げ受給のメリット

では、年金受給額が増額される繰下げ受給にはどのようなメリットがあるのでしょうか?

毎月の受給額が増える

繰下げ受給のメリット1つ目は、毎月の受給額が増えることです。

繰下げ受給を選択すると、1ヶ月遅らせるごとに年金受給額が0.7%上がります。最大増額率は84%。65歳で受け取るよりかなり高い金額を一生涯受け取れることになります。

老後の生活において毎月の受給額が増えることは大きなメリットといえるでしょう。

長生きするほど年金総額が増える

繰下げ受給のメリット2つ目は、長生きするほど年金総額が増えることです。

繰下げ受給の損益分岐点でわかる通り、受給を開始してから11年11ヶ月を経過すると、65歳で受給開始した場合より年金総額は多くなります。

国民年金と厚生年金のどちらか一方を繰下げすることも可能

繰下げ受給のメリット3つ目は、国民年金と厚生年金のどちらか一方を繰下げすることも可能なことです。

繰上げ受給はどちらか一方を繰り上げることはできませんが、繰下げ受給はどちらか一方だけを繰り下げることも可能。「老齢基礎年金を65歳から受け取り、増額された老齢厚生年金を70歳から受け取る」ことも可能なため、余裕ある老後生活の設計ができます。

繰下げ受給のデメリット

一見、メリットの多い繰下げ受給ですが、どのようなデメリットがあるのでしょうか?

生存する年齢によっては年金総額が少なくなる

繰下げ受給のデメリット1つ目は、生存する年齢によっては年金総額が少なくなることです。

例えば、75歳まで繰下げて年金受給額を大幅に増やしても、80歳で死亡してしまうと、65歳から受給開始していた方が年金総額は多くなってしまいます。

80歳で死亡した場合(年額172万円の場合)

65歳で受給開始した場合の年金総額:2,580万円

75歳で受給開始した場合の年金総額:1,582.5万円

繰下げ受給を選択する際には、受給金額だけでなく、健康状態も考慮することが重要です。

社会保険料や税金も上がる

繰下げ受給のデメリット2つ目は、社会保険料や税金も上がることです。

年金受給額が増えると所得も増えるため、社会保険料や税金がそれまでより上がる可能性があります。

所得により金額が変わるもの

- 所得税

- 住民税

- 国民健康保険料

- 介護保険料 など

健康保険に関しては保険料が上がるだけでなく、負担割合が1割から3割もしくは2割に変更する可能性もあるため注意が必要です。

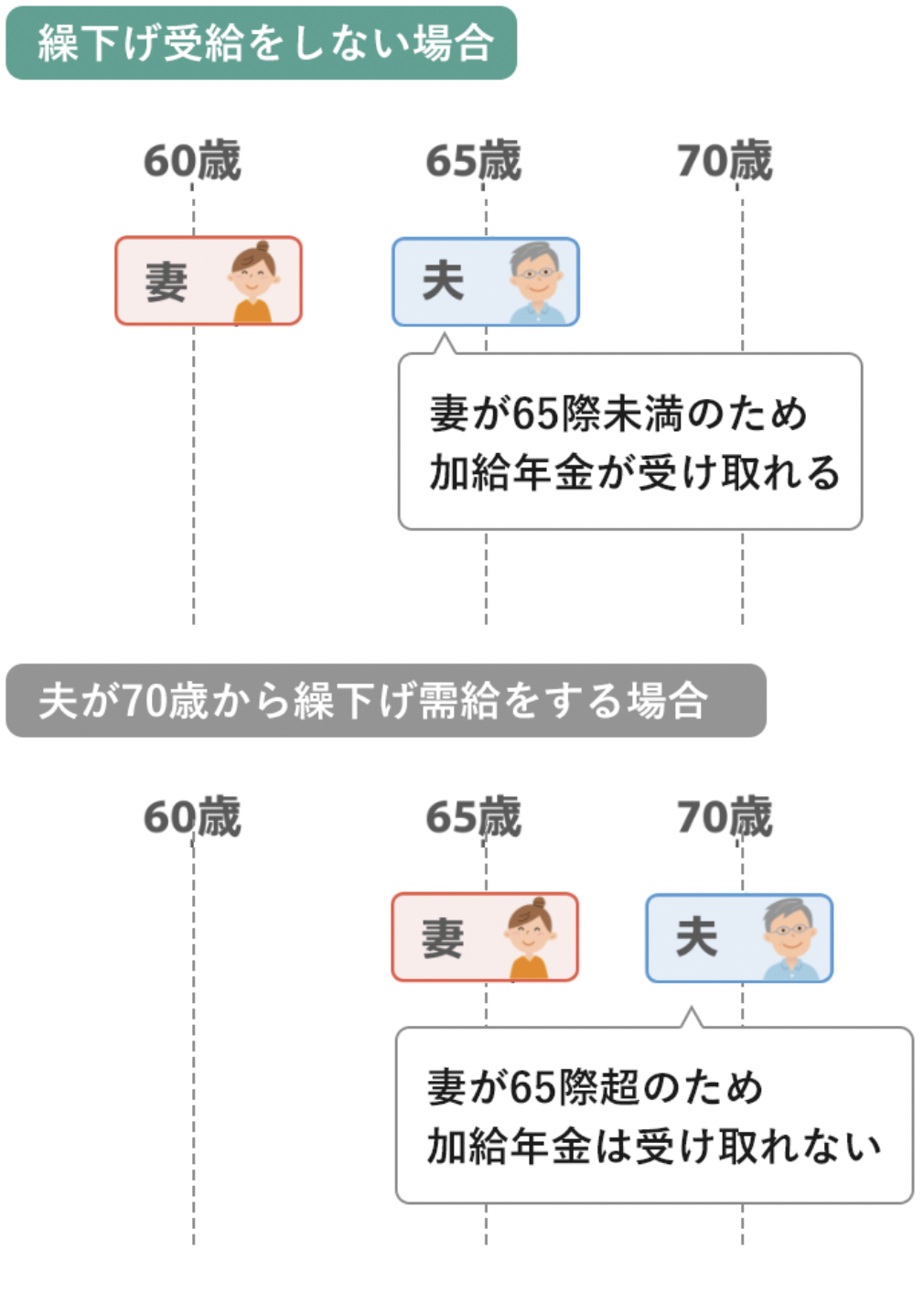

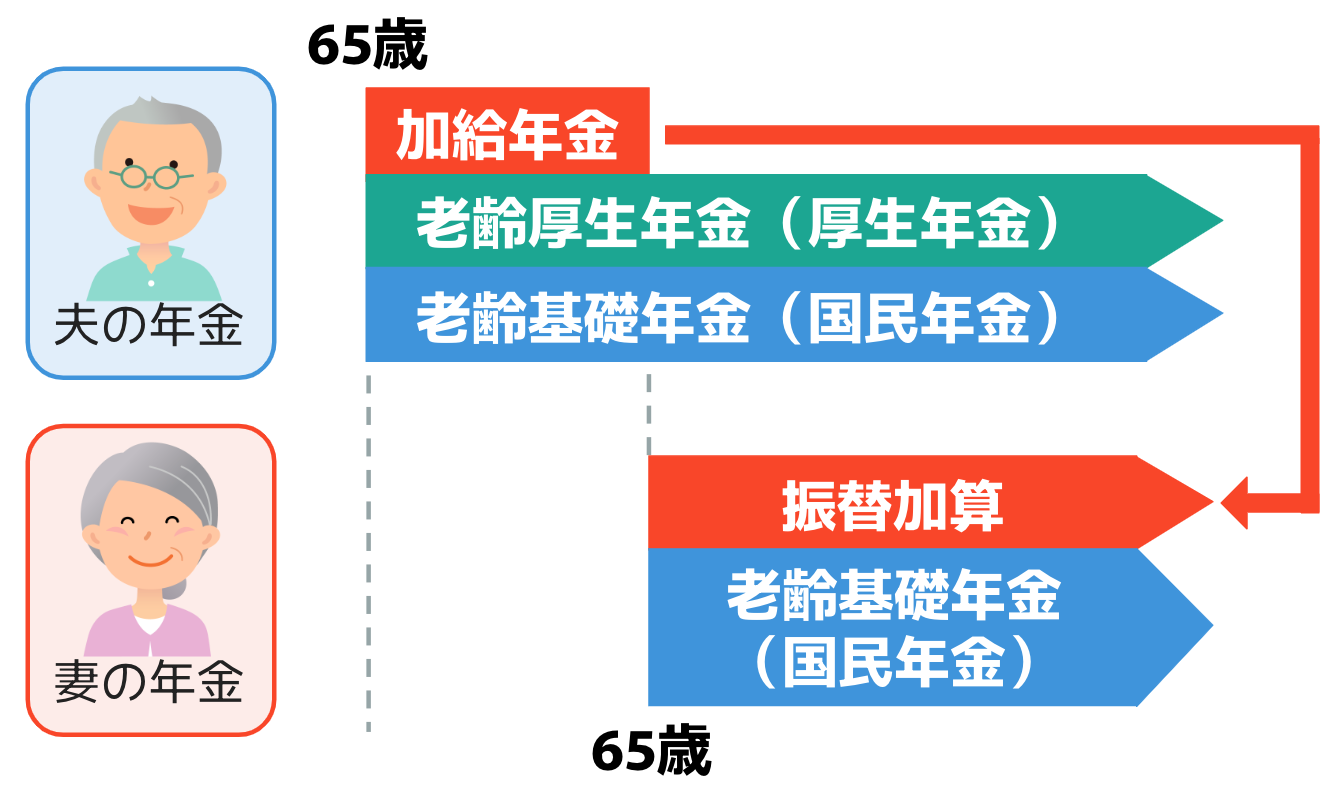

繰下げ待機期間中は加給年金や振替加算を受け取れない

繰下げ受給のデメリット3つ目は、繰下げ待機期間中は加給年金や振替加算を受け取れないことです。

加給年金とは、一定の条件を満たした厚生年金の被保険者が受け取れる年金のこと。老齢年金に上乗せして支給されますが、対象者が以下の年齢に達した時点で支給は終了します。

加給年金の支給が終了する年齢

- 配偶者:65歳

- 子:18歳到達年度の末日

- 1級・2級の障害の状態障害の子:20歳未満

つまり、繰下げ待機期間中に対象者が上記の年齢に達してしまうと、本来受け取れるはずだった加給年金はもらえなくなってしまうのです。

振替加算とは、厚生年金の加入者が受け取っていた加給年金の代わりに、配偶者の年金に加算されるお金のこと。一定条件を満たしていれば、加給年金の支給が終了した後に、厚生年金加入者の配偶者の老齢年金に上乗せして支給されます。

しかし、被扶養者が老齢基礎年金を繰下げ受給している場合、繰下げている間の振替加算は支給されません。ただし、老齢厚生年金だけを繰下げて老齢基礎年金を65歳から受給している場合は、振替加算が支給されます。

振替加算は生涯受け取れる制度のため、繰下げ受給による増える受給率と振替加算される金額の両方を考慮し、検討することが重要です。

年金の振替加算とは?金額・もらえる人の条件・手続き方法を徹底解説

加給年金の条件とは?支給金額・停止条件・申請方法を徹底解説!

特別支給の老齢厚生年金は増額されない

繰下げ受給のデメリット4つ目は、特別支給の老齢厚生年金は増額されないことです。

特別支給の老齢厚生年金とは、1986年4月に厚生年金の受給開始年齢が引き上げられた際、経過措置として設けられた制度のこと。報酬比例部分と定額部分から成り立ち、受給期間は60〜65歳までになります。

特別支給の老齢厚生年金は繰下げ受給の対象外のため、受給要件を満たしている人は期限内に手続きを行いましょう。

年金の経過的加算とは?計算方法やもらえない人など疑問を徹底解説!

特別支給の老齢厚生年金をもらえない人の条件とは?年収の目安も!

年金はいつからもらうのが得?カギになるのは【損益分岐点】

年金の受給開始年齢は、「早くもらうか」「遅くもらうか」で一生の受給総額が大きく変わる重要な判断ポイント。繰下げ受給を選ぶと年金額が増えるため、長生きした場合には有利になり、寿命が短い場合は早めに受け取った方が総額では得になる可能性もあります。

そこで判断材料として参考にすべきなことは、65歳受給と比較して「どこから増えるか」を示す損益分岐点です。

65歳受給開始と比較した場合の損益分岐点

・繰上げ受給の場合:受給開始から20年11ヶ月後

・繰下げ受給の場合:受給開始から11年11ヶ月後

ただし、受給開始時点では誰も自分の寿命を正確に知ることはできないため、年金の受給開始時期を決める際は、以下のポイントを考慮する必要があります。

受給開始年齢を検討する際のポイント

- 損益分岐点を考慮する

- 平均寿命と健康寿命を参考にする

- 生活費・働ける期間・健康状態を総合的に考える

受給開始年齢は原則65歳ですが、「繰上げ」「原則」「繰下げ」のどれが最適かは人によって異なります。詳細を確認してみましょう。

60〜64歳で受け取るのがおすすめな人

以下の条件に当てはまる人は、60〜64歳での受給開始を検討するといいでしょう。

60〜64歳で受け取るのがおすすめな人

- 貯蓄が少なく、60歳以降の生活費に不安がある人

- 働くことが難しい状況の人

- 定年後に早めに趣味や娯楽を楽しみたい人

- 健康寿命を重視する人

退職後に収入が途絶え、生活資金に余裕がない場合は、「繰上げ受給」が生活を支える手段になります。

そのため、貯蓄が少ない人や健康に不安のある人、介護が必要な家族がいる人などは繰上げ受給を検討してみてもいいかもしれません。

また、健康なうちに趣味や旅行など楽しみたい人は、早めの受給がライフプランに合うケースもあります。

厚生労働省の発表によると、2022年の日本人の健康寿命は男性72.57歳、女性75.45歳。健康な期間を考えると、「元気なうちに受給して使う」という考え方も合理的と言えるでしょう。

65歳で受け取るのがおすすめな人

以下の条件に当てはまる人は、65歳での受給開始を検討するのがおすすめです。

65歳で受け取るのがおすすめな人

- 国民年金の任意加入を考えている人

- 寡婦年金を受給できる可能性のある人

- 雇用保険の基本手当(失業保険)を受給したい人

繰上げ受給をすると任意加入ができなくなるため、国民年金の加入期間が40年未満の人は任意加入で年金受給額を増やすことも重要です。

また、寡婦年金を受給できる人が繰上げ受給を選択すると、寡婦年金もしくは老齢年金のどちらかを選ばなければならなくなるため、損をしないためには65歳から受給開始した方がいいケースもあります。

さらに、失業保険をもらいながら年金を受け取ると、年金が一部または全額支給停止になる可能性があるため、65歳まで待った方がいいケースもあります。

66〜75歳で受け取るのがおすすめな人

以下の条件に当てはまる人は、66〜75歳での受給開始を検討するのがおすすめです。

66〜75歳で受け取るのがおすすめな人

- 65歳以降も働く予定の人

- 貯蓄があり、年金に頼らず生活できる人

- 在職老齢年金に該当する可能性がある人

年金を繰り下げることで将来の年金額が増加するため、生活費に困らない場合は繰り下げ受給を検討する価値があります。

また、60歳以降も働きながら年金を受け取る場合は、在職老齢年金の対象になり、総報酬月額相当額と基本月額の合計が51万円を超えると、年金が一部または全部停止される可能性があります。

このことからも、働いて収入がある間は繰下げ受給がおすすめといえるでしょう。

夫婦単位で考える場合は男性は60〜65歳・女性は70歳が目安

夫婦単位で受給開始年齢を考える場合は、平均寿命を考慮すると、男性は60〜65歳・女性は70歳が目安になるでしょう。

日本人の平均寿命

- 男性:81.05歳

- 女性:87.09歳

年金総額で単純比較すると、60歳で受給を開始した場合は、80歳10ヶ月までは得になり、80歳11ヶ月を超えると損をします。

一方、70歳で受給を開始した場合は、81歳11ヶ月を過ぎた場合に得をすることになります。

平均寿命と損益分岐点を考慮すると、「男性は60〜65歳・女性は70歳」が目安といえるのではないでしょうか?

まとめ・年金の受給開始年齢を検討する際は生活状況や健康状態を考慮して

老齢年金は、老後の生活を支える重要な収入源です。「いつからもらうのが得なのか?」それは、貯蓄額や健康状態、働ける期間や他の制度との兼ね合い、夫婦の寿命差や損益分岐点を考慮することが重要です。

迷った場合は 65歳を基本として、生活状況・健康状態・制度上のメリットを考慮しながら、受給開始年齢を検討しましょう。

参考資料

日本年金機構|年金の繰上げ受給

厚生労働省|令和 7年度の年金額の改定について

厚生労働省|令和5年度厚生年金保険・国民年金事業の概況

日本年金機構|年金の繰下げ受給

日本年金機構|老齢年金の繰下げ受給を希望されている方へのお知らせ

日本年金機構|特例的な繰下げみなし増額制度

日本年金機構|付加年金

日本年金機構|障害年金

日本年金機構|遺族年金

日本年金機構|加給年金額と振替加算

厚生労働省|健康寿命の令和4年値について

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。