NISAの成長投資枠とは?上限額やつみたて投資枠との違いを徹底解説!

NISAの成長投資枠とは? 上限額や売却後の枠の復活も解説

2024年にリニューアルされたNISA制度では、「つみたて投資枠」と「成長投資枠」の2つの非課税投資枠が設けられました。その中でも成長投資枠は、個別株や投資信託などの幅広い金融商品へ投資できることから注目を集めています。 また、今回の改正では上限額が大幅に拡大されたり、使い切った非課税枠を売却することにより翌年以降に再び利用できる仕組みが導入されたりと、より柔軟な運用が可能になりました。 この記事では、NISAの成長投資枠の仕組みや上限額、売却による枠の復活方法やつみたて投資枠との違いなどをわかりやすく解説します。

- 目次

- NISAの【成長投資枠】とは?

- 成長投資枠とはNISAで設けられている非課税投資枠の1つ

- 年間投資上限額は240万円

- 非課税保有上限額はつみたて投資額との合算で1,800万円

- 対象商品は個別株・ETF・REIT・投資信託など幅広い

- 購入方法は一括購入と積立購入の両方が利用可能

- 旧制度の【一般NISA】と現行の【成長投資枠】の違い

- 成長投資枠とつみたて投資枠の違いとは?

- 年間投資上限額と非課税保有限度額の違い

- 対象商品の違い

- 購入方法の違い

- 成長投資枠のメリット

- 対象商品が幅広い

- 短期売買による値上がり益を狙いやすい

- 配当金も非課税で保有できる

- 一括購入・積立購入のどちらとも利用可能

- 成長投資枠のデメリット

- 自由度が高い分リスクも高くなる

- 購入のタイミングや銘柄選定のための知識が必要

- 成長投資枠に関するQ&A

- Q:NISAで投資した場合でも株主優待や配当金は受けられる?

- Q:年間投資上限額を超えるとどうなる?

- Q:成長投資枠のみ利用することは可能?

- まとめ・成長投資枠で積極的な投資を!

NISAの【成長投資枠】とは?

まずは、NISAの成長投資枠の仕組みについて確認してみましょう。

成長投資枠とはNISAで設けられている非課税投資枠の1つ

成長投資枠とは、NISAで設けられている非課税投資枠の1つ。旧NISAでは「つみたてNISA」と「一般NISA」のいずれかを選ぶ必要がありましたが、現在のNISAでは「つみたて投資枠」と「成長投資枠」の併用が可能になりました。

つみたて投資枠が「長期・分散・積立」による安定的な資産形成を目的としているのに対し、成長投資枠では投資信託のほか、国内外の個別株式やETF(上場投資信託)など、より幅広い商品に投資することが可能です。

個別株に興味があり、株式投資を始めたい人

リスク許容度が高く、自分のタイミングで売買を行いたい人

余裕資金があり、まとまった金額で一括投資を検討している人

上場株式・ETF・REITなど、より自由度の高い資産運用をしたい人

短期間でより大きな利益を狙いたい人

上記のような人にはNISAの成長投資枠がおすすめです。

ただし、自由度が高い分リスクも伴うため、投資目的やリスク許容度を明確にしながら運用するよう心がけましょう。

NISAのつみたて投資枠とは?成長投資枠との違いや上限額を徹底解説!

年間投資上限額は240万円

成長投資枠の年間投資上限額は240万円です。

「年間投資枠」とは、1月から12月までの1年間で、NISA口座を通じて投資できる金額の上限のこと。NISA制度では、年間投資上限額以内で購入した金融商品から得られる売却益や分配金はすべて非課税になります。

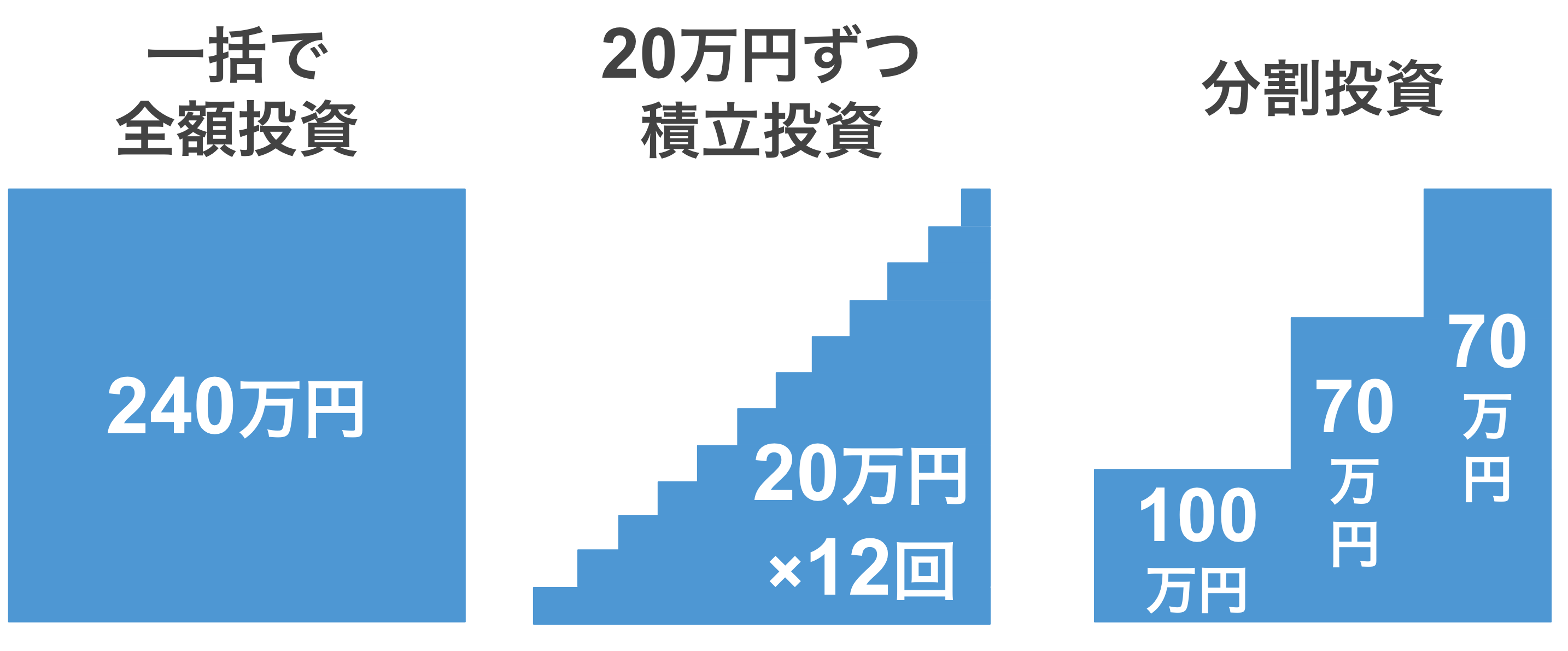

■年間投資枠利用の例

なお、年間投資枠は利用の有無に関係なく毎年リセットされます。例えば、年間投資上限の240万円のうち200万円しか使わなかった場合でも、残りの40万円を翌年に繰り越すことはできません。

年間投資枠は毎年1月1日にリセットされ、新しい年の投資上限が再び設定される仕組みになっています。

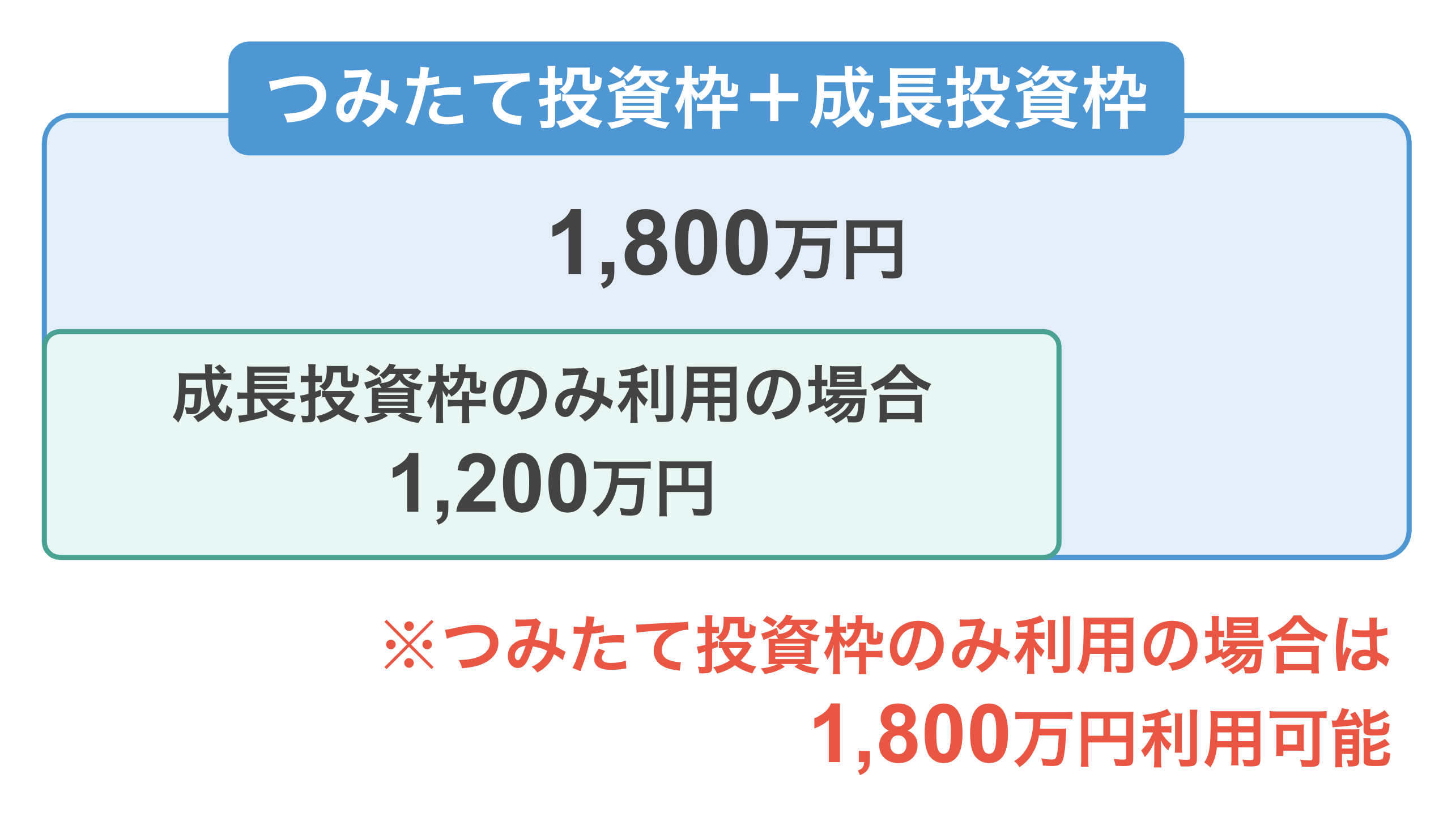

非課税保有上限額はつみたて投資額との合算で1,800万円

現在のNISAの非課税保有額の上限は1,800万円。この1,800万円は「つみたて投資枠」と「成長投資枠」を合算した金額となっています。

非課税保有限度額とは、生涯においてNISA口座で非課税で保有できる金額の上限のこと。金額は、購入したときの価格で管理されます。

成長投資枠のみを利用する場合は1,200万円までが上限ですが、つみたて投資枠と成長投資枠の両方を利用する場合は、最大1,800万円まで非課税で保有することが可能です。

現行NISAは旧NISAに比べて非課税保有額が拡大されたため、長期にわたって大きな資産形成を目指すことが可能になりました。

NISAの上限はいくら?超えたらどうなる?売却後の非課税枠の復活まで解説

対象商品は個別株・ETF・REIT・投資信託など幅広い

NISAの成長投資枠では、投資できる商品が非常に幅広く設定されています。

成長投資枠の対象商品

- 個別株式(国内・海外)

- REIT(不動産投資信託)

- ETF(上場投資信託)

- 一部の投資信託

個別株式は日本企業の株式だけでなく、海外企業の株式にも投資が可能。配当金や株主優待を目的にした長期保有はもちろん、値上がり益を狙う短期投資にも適している商品が対象になっています。

国内株式を選ぶ際には、配当金や株主優待を目的に銘柄を選ぶこともおすすめです。企業の業績や財務状況を確認し、今後の成長が見込める銘柄や安定した配当を出す企業に投資するといいでしょう。

米国株式は世界的な成長企業が多く、高い成長率や安定した配当実績のある企業の株式が多くあります。ハイテク関連株や大型企業への投資をすれば、高リターンを狙えるかもしれません。

REITは不動産を対象とする商品で、賃料収入や不動産の値上がりによる収益が期待できます。株式や債券とは異なる値動きをするため、分散投資にも向いています。

投資信託は、つみたて投資枠では対象外となるようなアクティブファンドなども購入可能です。

対象の投資信託の基準

- 毎月分配型でない

- 信託期間が20年以上

- デリバティブ取引を過度に用いない

アクティブファンドは、運用のプロが市場を分析し成長が見込める銘柄を厳選して運用する商品のため、市場平均を上回るリターンを目指せるのが特徴。信託報酬はやや高めですが、積極的に利益を狙いたい人に向いています。

投資信託とは?投資初心者向けにわかりやすく解説!始める方法も!

【初心者必見】株式投資の始め方|仕組みやメリット・デメリットを徹底解説

購入方法は一括購入と積立購入の両方が利用可能

成長投資枠では、一括購入と積立購入の両方が利用可能。これは、投資スタイルに合わせて柔軟に運用できるという大きなメリットです。

一括購入では、株価が割安なタイミングでまとめて買い付けることで、短期間での値上がり益を狙うことが可能。市場の動きを見ながら判断できる人に向いています。

積立購入では、毎月一定額を定期的に投資するため、購入時期を分散できる「ドルコスト平均法」の効果が期待できます。初心者や長期運用を考えている人におすすめの方法です。

成長投資枠は「スポットでの一括投資」も「コツコツ型の積立投資」も両方選べるため、自分の投資目的やライフスタイルに合わせて最適な運用方法を選択できます。

旧制度の【一般NISA】と現行の【成長投資枠】の違い

以下は旧制度の「一般NISA」と現行の「成長投資枠」の違いです。

旧制度の | 現行制度の | |

|---|---|---|

年間投資上限額 | 120万円 | 240万円 |

非課税保有 | 600万円 | 成長投資枠との |

非課税期間 | 5年間 | 無期限 |

併用の可否 | 併用不可 | 併用可能 |

現行NISAは旧NISAに比べ、年間投資上限額、非課税保有限度額、非課税期間、併用の可否のすべてが改善され、初心者にも投資経験者にも使いやすい制度に改正されました。

新NISAを徹底解説!いつから?デメリットは?つみたてNISAからの移行は?

年間非課税保有額を売却すると再度利用可能になった

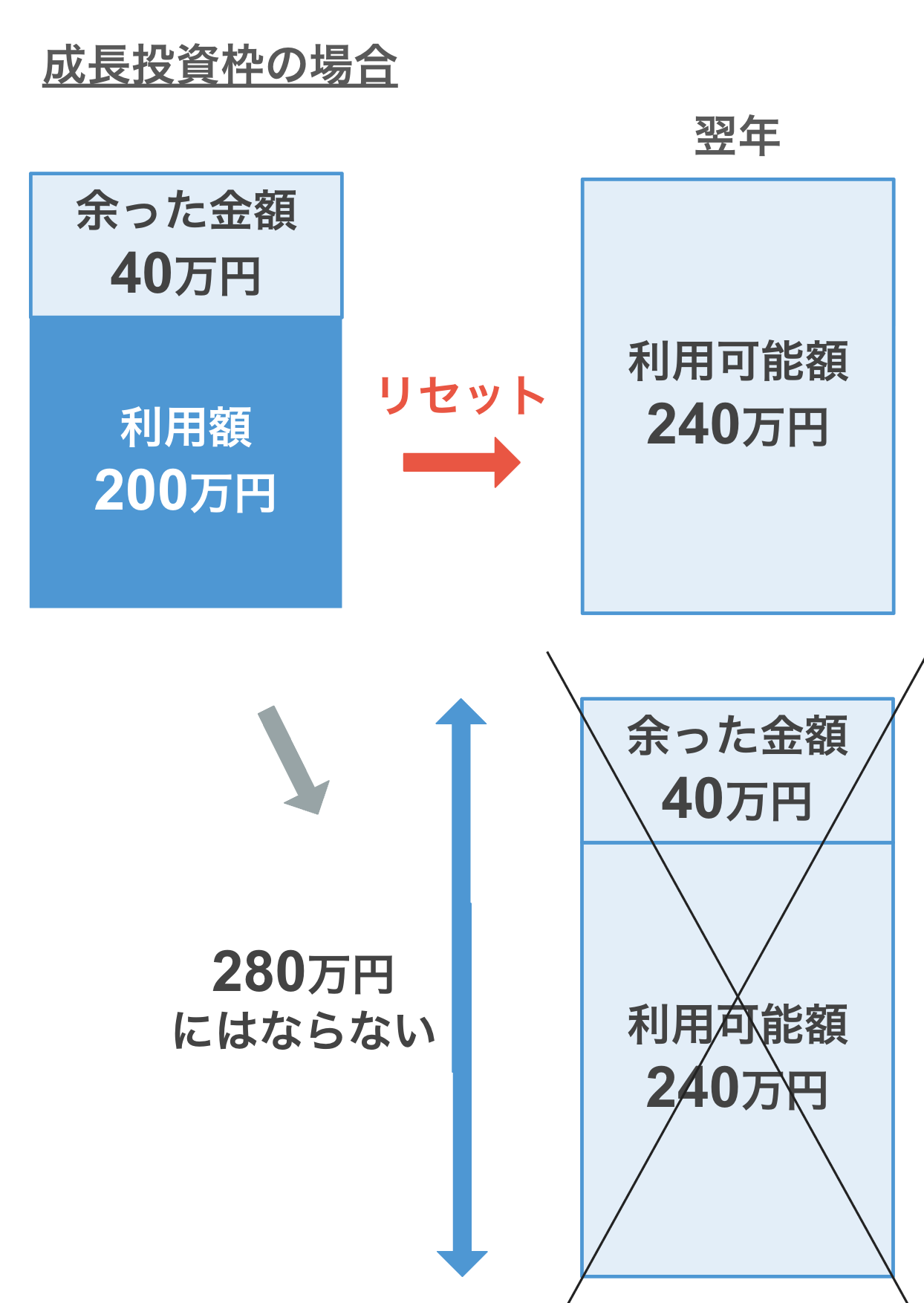

さらに、現行NISAでは、年間非課税保有額を売却すると再度利用可能になったことが大きな特徴です。

現在のNISAでは、1,800万円の非課税保有限度額を使い果たした後でも、売却することによって枠を再度利用することが可能になりました。保有している株式や投資信託などを売ると、翌年以降に同じ金額分の非課税枠を使える仕組みになっています。

なお、再度利用できる枠は、売った時の金額ではなく購入時の価格で計算されます。

例

100万円で購入した商品を70万円や150万円で売った場合、翌年に再度利用できる非課税枠は100万円

つまり、値上がりや値下がりによる利益や損失は、非課税保有枠の再度利用額に影響しません。

ただし、売ることで復活する枠の再度利用は、1,800万円の非課税保有限度額を使い果たした後です。非課税保有限度額の上限に達するまでに余裕がある段階では、売っても再度利用できる枠は発生しないため、注意しましょう。

また、枠が復活しても、「1年間に投資できる上限は年間360万円」であることに変わりはありません。

【50代から始めるNISA】初心者でも安心!今からでも遅くない資産形成

投資初心者は何から始めればいい?投資信託やNISAなどおすすめの投資方法も

※1:金融庁|NISA特設ウェブサイト

※2:金融庁|NISAを利用する皆さまへ

成長投資枠とつみたて投資枠の違いとは?

2024年に始まったNISA制度では、「成長投資枠」と「つみたて投資枠」という2つの投資枠が導入されました。

特徴

- 成長投資枠:株式投資などを活用し、高いリターンを狙いやすい

- つみたて投資枠:長期投資を前提としており、安定的にコツコツ資産を増やす

例えるなら、成長投資枠は「攻めの運用」、つみたて投資枠は「守りの運用」。両者を上手に組み合わせることで、リスクとリターンのバランスが取れた資産形成が可能になります。

ここでは、成長投資枠とつみたて投資枠の違いを解説します。

つみたて投資枠 | 成長投資枠 | |

|---|---|---|

枠の併用 | 併用可能 | |

年間投資 | 120万円 | 240万円 |

非課税 | 1,800万円 | |

非課税 | 無期限 | |

年間投資上限額と非課税保有限度額の違い

成長投資枠とつみたて投資枠では、年間投資上限額や非課税保有限度額に違いがあります。

成長投資枠は年間240万円まで投資が可能。一方、つみたて投資枠では年間最大120万円まで投資可能です。両方を活用すれば、年間最大360万円まで非課税で投資できるようになっています。

また、非課税保有限度額は両枠の合計で1,800万円ですが、成長投資枠のみ利用する場合は1,200万円が上限になるため注意しましょう。

対象商品の違い

購入できる商品にも違いがあります。

つみたて投資枠 | 成長投資枠 |

|---|---|

金融庁が指定した基準を | 国内株式・海外株式 |

成長投資枠では、国内外の株式・ETF・REIT・一部の投資信託など、幅広い商品への投資が可能です。

つみたて投資枠の対象商品は比較的リスクが低く安定している一方、成長投資枠の対象商品はより自由度が高く、リターンを狙いやすい一方でリスクも伴う点が特徴となっています。

購入方法の違い

購入方法にも違いがあります。

成長投資枠では積立投資と一括投資の両方を利用できますが、つみたて投資枠の購入方法は積立投資のみになります。

成長投資枠のメリット

2024年の改正後、多くの人に利用されているNISA制度にはどのようなメリットがあるのでしょうか?

対象商品が幅広い

1つ目のメリットは、対象商品が幅広いことです。

NISAの成長投資枠の最大の魅力は、投資できる対象商品の幅広さです。成長投資枠では国内外の個別株式・ETF・REIT・一部の投資信託など、より多様な資産に投資できます。

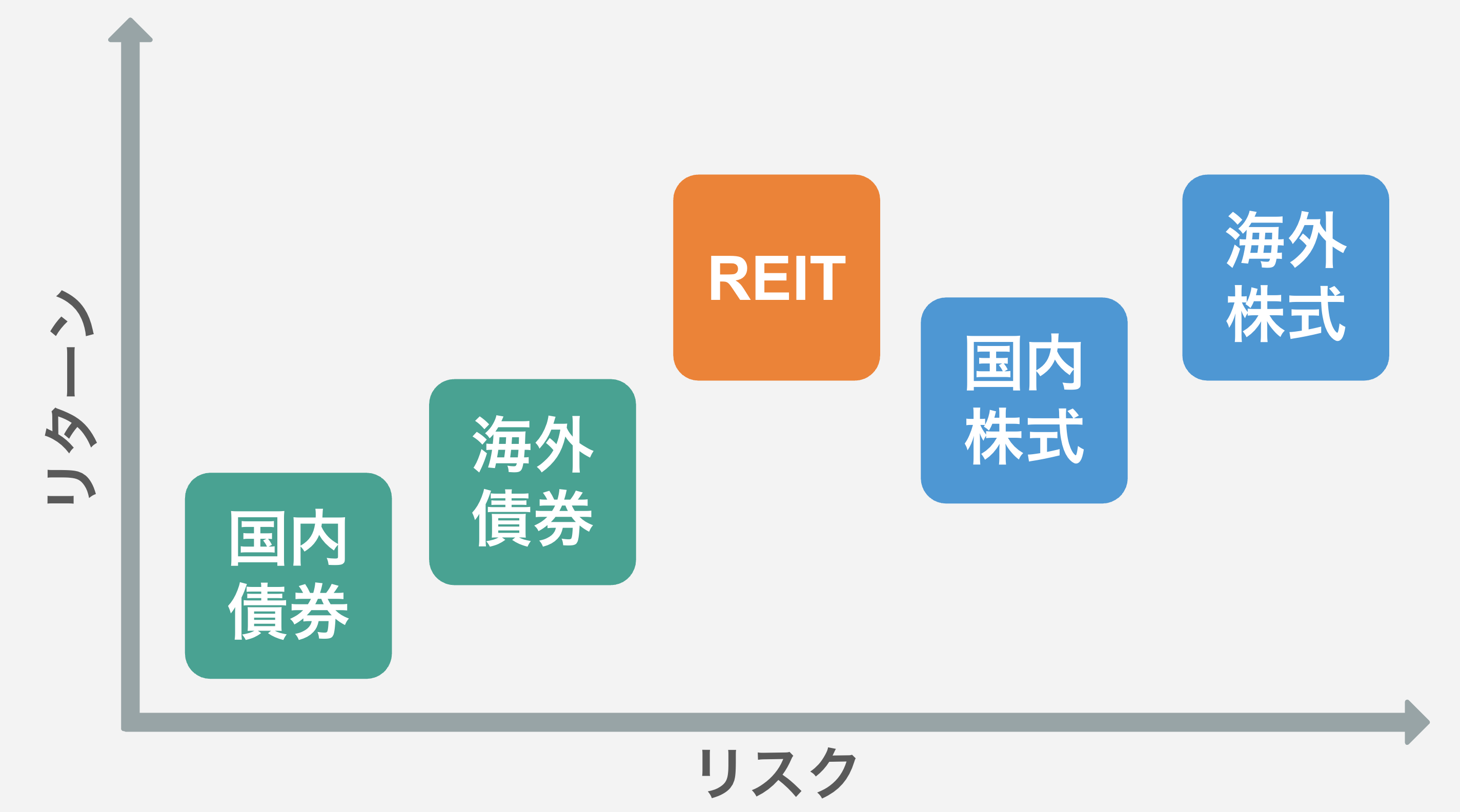

■投資商品別のリスクとリターンのイメージ

成長投資枠の主な対象商品

- 債券:安定した利息収入を得やすい保守的な商品

- REIT:不動産を投資対象とした商品。賃料収入による安定的な分配金や資産価値の上昇が期待できる

- 株式:価格変動は大きいものの、景気が好調なときには大きなリターンを期待できる

成長投資枠は商品選択の自由度が高く、自分の投資スタイルや目的に合わせて柔軟に運用できる点が大きなメリットです。

短期売買による値上がり益を狙いやすい

2つ目のメリットは、短期売買による値上がり益を狙いやすいことです。

成長投資枠では、短期売買での値上がり益を狙いやすいのも大きな魅力。NISA口座で得た利益は非課税となるため、売却益が大きくなった場合でも税金がかからず、そのまま利益を受け取れます。

市場の値動きをこまめにチェックできれば、株価の上昇局面を見極めて売却し、効率的にリターンを得ることも可能でしょう。

つみたて投資枠が「長期・安定型」なのに対し、成長投資枠は「短期・収益重視型」の投資スタイルを実現できます。

配当金も非課税で保有できる

3つ目のメリットは、配当金も非課税で保有できることです。

NISAの成長投資枠で購入した株式を保有している場合、配当金や株主優待による定期的な収益も非課税で受け取ることが可能。配当金受取方式を「株式数比例配分方式」に設定しておくと、NISA口座で保有する株式からの配当金が自動的に非課税扱いになります。

中長期で高配当な銘柄を保有することで、安定的に定期収入を得られるため、長期的な運用にも向いており、配当と値上がり益の両方を狙える点がメリットです。

一括購入・積立購入のどちらとも利用可能

4つ目のメリットは、一括購入と積立購入のどちらとも利用可能なことです。

積立投資とは、一定の期間ごとに一定の金額を使い、同じ商品を購入する方法のこと。一度積立購入の設定をすれば毎月同じ金額で買い続けるため、購入タイミングに悩む必要がなく、時間分散効果によるリスク軽減も期待できます。

メリット | デメリット | |

|---|---|---|

一括購入 |

|

|

積立購入 |

|

|

成長投資枠では購入方法が選べるため、投資初心者から経験者まで、資産形成計画やリスク許容度に合わせた投資が可能になります。

成長投資枠のデメリット

NISAの成長投資枠にはさまざまなメリットがある一方で、注意すべきデメリットもあります。

自由度が高い分リスクも高くなる

1つ目のデメリットは、自由度が高い分、リスクも高くなることです。

NISAの成長投資枠は個別株式やETFなどさまざまな商品に投資できる点が魅力ですが、その反面、リスクも高くなる傾向があります。

選べる商品が多いということは、投資先を自分で判断する必要があるということ。特定の銘柄や業種に偏った投資をすると、市場の値動きによって大きな損失を被るリスクもあります。

景気変動や企業業績の悪化などによる株価下落の影響を直接受けやすい点には、細心の注意が必要です。

また、つみたて投資枠のような金融庁が選定した長期・分散・安定型商品のみを扱う制度とは異なり、成長投資枠ではリスク・リターン・資産状況をすべて自己管理する必要があります。

自由度が高いということは、自己責任の範囲も広いということ。そのため、投資を始めたばかりの人や資産を大きく減らしたくない人は、まずは少額から始めて徐々に経験を積むことが重要です。

購入のタイミングや銘柄選定のための知識が必要

2つ目のデメリットは、購入のタイミングや銘柄選定のための知識が必要なことです。

市場の状況を分析し適切なタイミングで購入するためには、経済ニュース・企業業績・金利動向など、さまざまな情報を把握しておく必要があります。

知識や経験が不足していると、「株価がピークのときに購入してその後下落してしまう」という「高値掴み」というリスクを負いやすくなってしまいます。

つまり、成長投資枠を活用するには、市場動向を読む力と判断力が欠かせません。「どの銘柄にいつ投資するか」を自分で決める責任があるため、情報収集や分析に時間をかけられない人や投資初心者には不向きといえるでしょう。

成長投資枠に関するQ&A

最後に、成長投資枠に関するよくある質問を確認しておきましょう。

Q:NISAで投資した場合でも株主優待や配当金は受けられる?

A:NISA口座で投資した場合でも、株主優待や配当金は通常通り受け取れます。

NISA口座で株式を保有していても、配当や優待などの株主としての権利は一般の証券口座と変わりありません。

ただし、配当金を非課税で受け取るためには設定方法に注意が必要。口座の設定で「株式数比例配分方式」を選択しておけば、NISA口座に入金される配当金はそのまま非課税となります。

Q:年間投資上限額を超えるとどうなる?

A:上限枠を超えて投資したい場合、超過分は課税口座での取引になるため、売却益や配当金に対して約20%の税金がかかることになります。

Q:成長投資枠のみ利用することは可能?

A:成長投資枠のみを利用することは可能です。

NISA制度では、「つみたて投資枠」と「成長投資枠」の併用が可能ですが、どちらか一方だけを選んで運用することも可能。ただし、成長投資枠のみ利用する場合、非課税保有限度額は1,200万円になるため注意しましょう。

株による譲渡益は確定申告が必要?配当益や損失がある場合の対応も!

100万円で投資信託した場合の1年後はいくら?仕組みや注意点も!

まとめ・成長投資枠で積極的な投資を!

2024年にリニューアルされた新しいNISA制度では、「つみたて投資枠」と「成長投資枠」の2つの非課税投資枠が誕生しました。

その中でも成長投資枠とは、個別株やETF・REIT・投資信託など幅広い商品に投資できる自由度の高い枠であり、短期的な値上がり益や高配当株を狙いたい投資家にとって魅力的な制度です。

年間投資上限額は240万円、生涯非課税保有限度額はつみたて投資枠と合算で1,800万円。さらに、非課税保有限度額を使い切っても売却すれば翌年以降に枠が復活する点も大きな特徴です。

つみたて投資枠と組み合わせて活用すれば、安定と成長の両立が可能となり、効率的な資産形成を実現できるはずです。

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。