厚生年金の受給額を年収別の早見表で確認!老後にもらえる年金はいくら?

早見表で確認! 年収で厚生年金の受給額はどれくらい変わる?

老後の生活に経済的不安を抱えている人は多いでしょう。 日本の年金制度は2階建の仕組みになっています。1階部分は20歳以上60歳未満の人全てが加入する国民年金、2階部分は会社員や公務員が加入する厚生年金で構成されており、一定条件を満たしていれば65歳以降に老齢年金を受け取れる仕組みになっています。 厚生年金に加入していた人は、老齢基礎年金に加えて老齢厚生年金も受け取れるため、将来設計のために年金の受給額を把握しておきたい人も多いのではないでしょうか? この記事では、公的年金の仕組みや年金受給額の計算方法を解説します。老齢厚生年金の受給額の早見表も掲載していますので、ぜひ参考にしてください。

- 目次

日本の公的年金の種類

日本は「国民皆年金」の国。20歳になるとすべての日本国民が公的年金である国民年金に加入します。

公的年金とは、国が運営する年金制度。将来受け取る年金の原資をつくるために、加入者が保険料を支払う仕組みになっています。

公的年金制度は2階建の仕組みになっており、1階部分は20歳以上60歳未満の人全てが加入する国民年金、2階部分は会社員や公務員が加入する厚生年金で構成されています。

20歳以上60歳未満のすべての日本国民が加入する【国民年金】

国民年金の加入者は、20歳以上60歳未満のすべての日本国民です。年金保険料は加入者全員一律ですが、年度により多少異なります。なお、2025年度の国民年金保険料は月額17,510円です。

「保険料納付済期間・保険料免除期間・猶予期間」を合算した期間が10年以上ある場合に老齢基礎年金が受け取れ、受給開始年齢は原則65歳になります。

会社員や公務員が加入する【厚生年金】

厚生年金の加入者は、常時従業員を雇用する会社に勤務している70歳未満の人や公務員です。年金保険料は給与収入により異なり、事業主と加入者で折半になり、給与から天引きされる形で支払われます。

「厚生年金の加入期間があり、老齢基礎年金の受給要件を満たしている人」が老齢厚生年金を受け取れ、受給開始年齢は原則65歳です。

「公務員が加入する年金は共済年金では?」と思う人もいるかもしれませんが、過去に「共済年金」と呼ばれていた公務員や私立学校教職員が加入する公的年金は、年金制度の一元化により「厚生年金」に統一されました。

そのため、現在の公務員が加入する公的年金は国民年金と厚生年金になります。

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

国民年金・厚生年金はいつまで支払う?受給開始年齢や誕生日との関係も!

2025年の年金支給日はいつ?受給者が死亡した場合の対応も!

老後に受け取れる老齢年金の種類

老齢年金とは、原則65歳から受給できる公的年金のこと。国民年金からは老齢基礎年金、厚生年金からは老齢厚生年金が受け取れます。

老齢基礎年金

老齢基礎年金は「保険料納付済期間・保険料免除期間・猶予期間」を合算した期間が10年以上ある場合に、原則65歳から受け取れる公的年金です。

老齢基礎年金の満額は年度により若干異なります。2025年度の老齢基礎年金の満額は831,969円(月額69,308円)です。

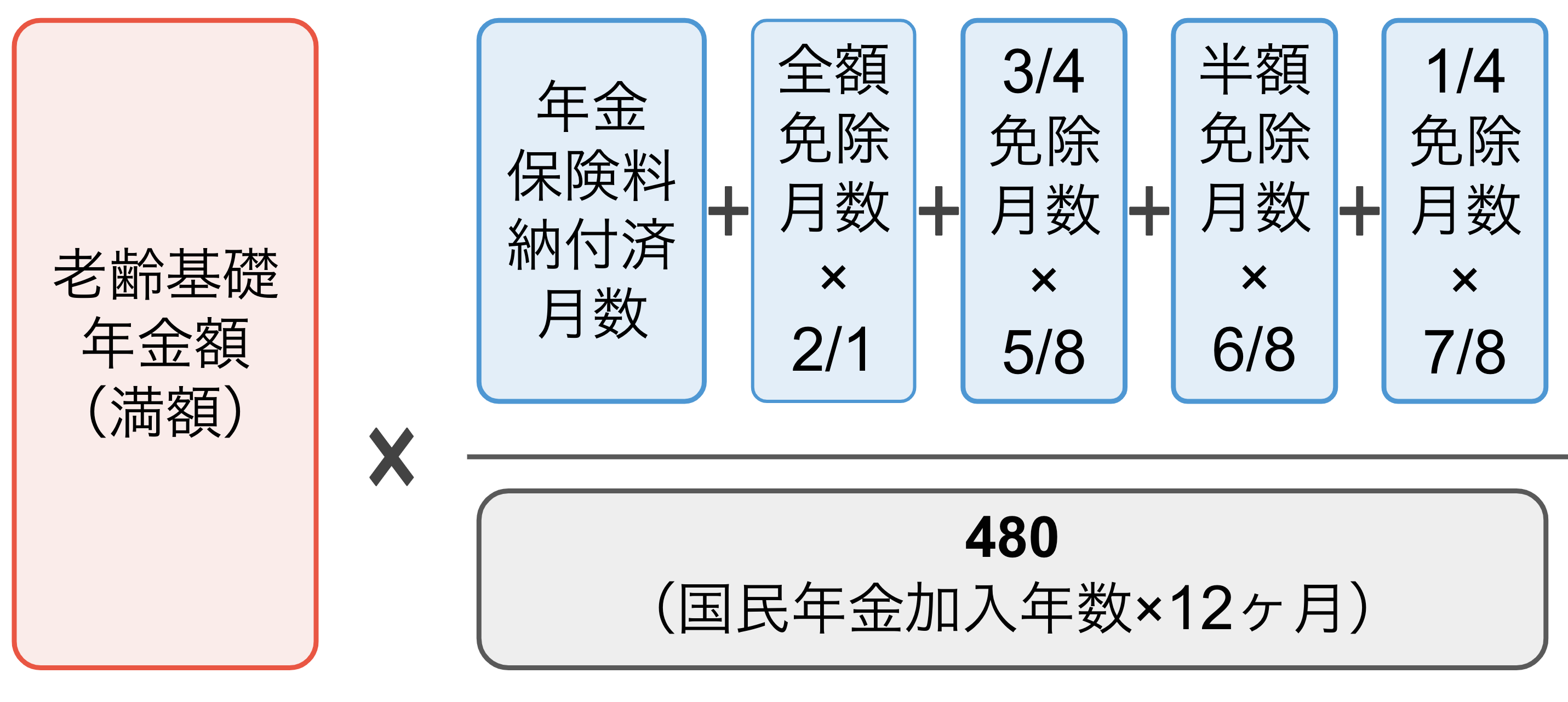

年金保険料を納めていなかった時期や納付を免除されていた時期があると、もらえる年金額が減額され、以下の計算式の金額が老齢基礎年金受給額になります。

老齢基礎年金受給額の計算方法

- ①納付済月数+(全額免除月数×1/2)+(3/4免除月数×5/8)+(半額免除月数×6/8)+(1/4免除月数×7/8)を求める

- ②老齢基礎年金の満額×(①の金額÷480)で老齢基礎年金受給額を求める

なお、年金受給額を満額にしたい場合は、免除・猶予期間中の年金保険料を追納することも可能。10年以内なら、満額までの不足分の年金保険料を後から納付できます。

※2:日本年金機構|老齢基礎年金の受給要件・支給開始時期・年金額

老齢厚生年金

老齢厚生年金は、厚生年金の加入期間があり、老齢基礎年金の受給要件を満たしている人が受給可能です。受給額は、厚生年金保険料や被保険者期間により異なります。

老齢厚生年金の報酬比例部分の年金受給額の計算方法

- 報酬比例部分の年金額(2003年3月以前):平均標準報酬月額×7.125÷1,000×【2003年3月以前の加入月数】

- 報酬比例部分の年金額(2003年4月以降):平均標準報酬月額×5.481÷1,000×【2003年4月以後の加入月数】

上記の金額が老齢基礎年金とは別に支給されます。「ねんきん定期便」や「ねんきんネット」からも確認可能です。

年金の振替加算とは?金額・もらえる人の条件・手続き方法を徹底解説

年金の経過的加算とは?計算方法やもらえない人など疑問を徹底解説!

加入期間・年収別の老齢厚生年金受給額の早見表

将来受け取れる年金額の目安を知りたい人は多いでしょう。以下は、厚生年金の加入期間・年収別の老齢厚生年金の報酬比例部分の年金受給額の目安です。

老齢厚生年金を受給するためには、老齢基礎年金の受給要件を満たしていることが前提のため、実際に支給される金額は以下の金額に老齢基礎年金の支給額を加えた金額になります。

なお、2025年度の老齢基礎年金の満額は831,969円(月額69,308円)です。

■厚生年金の加入期間が5年の場合

年収 | 2003年3月以前の | 2003年4月以降の |

|---|---|---|

200万円 | 72,670円 | 55,900円 |

300万円 | 111,150円 | 85,500円 |

400万円 | 145,350円 | 111,810円 |

500万円 | 175,270円 | 134,830円 |

600万円 | 213,750円 | 164,430円 |

700万円 | 252,220円 | 194,020円 |

800万円 | 277,870円 | 213,750円 |

■厚生年金の加入期間が10年の場合

年収 | 2003年3月以前の | 2003年4月以降の |

|---|---|---|

200万円 | 145,300円 | 111,800円 |

300万円 | 222,300円 | 171,000円 |

400万円 | 290,700円 | 223,600円 |

500万円 | 350,500円 | 269,600円 |

600万円 | 427,500円 | 328,800円 |

700万円 | 504,400円 | 388,000円 |

800万円 | 555,700円 | 427,500円 |

■厚生年金の加入期間が15年の場合

年収 | 2003年3月以前の | 2003年4月以降の |

|---|---|---|

200万円 | 218,000円 | 167,710円 |

300万円 | 333,400円 | 256,510円 |

400万円 | 436,000円 | 335,430円 |

500万円 | 525,800円 | 404,490円 |

600万円 | 641,250円 | 493,290円 |

700万円 | 756,670円 | 582,080円 |

800万円 | 833,620円 | 641,270円 |

■厚生年金の加入期間が20年の場合

年収 | 2003年3月以前の | 2003年4月以降の |

|---|---|---|

200万円 | 290,700円 | 223,620円 |

300万円 | 444,600円 | 342,010円 |

400万円 | 581,400円 | 447,240円 |

500万円 | 701,100円 | 539,330円 |

600万円 | 855,000円 | 657,720円 |

700万円 | 1,008,900円 | 776,100円 |

800万円 | 1,111,500円 | 855,030円 |

■厚生年金の加入期間が25年の場合

年収 | 2003年3月以前の | 2003年4月以降の |

|---|---|---|

200万円 | 363,370円 | 279,530円 |

300万円 | 555,750円 | 427,510円 |

400万円 | 726,750円 | 559,060円 |

500万円 | 876,370円 | 674,160円 |

600万円 | 1,068,750円 | 822,150円 |

700万円 | 1,261,120円 | 970,130円 |

800万円 | 1,389,370円 | 1,068,790円 |

■厚生年金の加入期間が30年の場合

年収 | 2003年3月以前の | 2003年4月以降の |

|---|---|---|

200万円 | 436,050円 | 335,430円 |

300万円 | 666,900円 | 513,020円 |

400万円 | 872,100円 | 670,870円 |

500万円 | 1,051,650円 | 808,990円 |

600万円 | 1,282,500円 | 986,580円 |

700万円 | 1,513,350円 | 1,164,160円 |

800万円 | 1,667,250円 | 1,282,550円 |

■厚生年金の加入期間が35年の場合

年収 | 2003年3月以前の | 2003年4月以降の |

|---|---|---|

200万円 | 508,720円 | 391,340円 |

300万円 | 778,050円 | 598,520円 |

400万円 | 1,017,450円 | 782,680円 |

500万円 | 1,226,920円 | 943,820円 |

600万円 | 1,496,250円 | 1,151,010円 |

700万円 | 1,765,570円 | 1,358,190円 |

800万円 | 1,945,120円 | 1,496,310円 |

■厚生年金の加入期間が40年の場合

年収 | 2003年3月以前の | 2003年4月以降の |

|---|---|---|

200万円 | 581,400円 | 447,240円 |

300万円 | 889,200円 | 684,020円 |

400万円 | 1,162,800円 | 894,490円 |

500万円 | 1,402,200円 | 1,078,660円 |

600万円 | 1,710,000円 | 1,315,440円 |

700万円 | 2,017,800円 | 1,552,210円 |

800万円 | 2,223,000円 | 1,710,070円 |

老齢厚生年金の受給額は加給時期によって計算方法が異なるため、2003年3月以前と2003年4月以降の加入期間を確認後に上記の表を参考にしてください。

厚生年金は何歳まで加入できる?加入期間の上限や支給額を徹底解説!

老齢厚生年金の平均受給額はどれくらい?

では、実際の老齢厚生年金の平均受給額はどれくらいなのでしょうか?厚生労働省の「令和5年度厚生年金保険・国民年金事業の概況」で確認してみましょう。

2023年度の老齢厚生年金の平均受給額は以下の通りです。以下の金額は老齢基礎年金が含まれた金額になります。

老齢厚生年金の平均受給額

- 全体:1,757,148円(月額:146,429円)

- 男性:1,999,272円(月額:166,606円)

- 女性:1,286,400円(月額:107,200円)

老齢厚生年金は厚生年金に加入していた期間や保険料により異なります。男女間で差があるのはそのためでしょう。

年金の平均受給額は年間どれくらい?男性・女性・年代・年収別にご紹介!

※3:厚生労働省|令和5年度厚生年金保険・国民年金事業の概況

今からでも遅くない!年金受給額を増やす方法

将来自分が受け取れる年金額を確認し、想像していたより少ない金額に不安を抱く人も多いでしょう。

もし受給開始年齢までに期間がある人であれば、これからでも年金受給額を増やす方法はあります。

年金受給額を増やす方法

- 国民年金に任意加入する(未加入期間がある60歳以上65歳未満の人)

- 付加年金に加入する(第1号被保険者や65歳未満の任意加入被保険者など)

- 国民年金基金に加入する(第1号被保険者)

- できるだけ長く厚生年金に加入する(会社員・派遣・パートなど)

- 繰り下げ受給する

- 保険料を前納する

- 個人年金保険に加入する

- iDeCoに加入する

年金受給額を増やす方法は以下の記事で詳しく解説しているので、ぜひ参考にしてください。

年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

個人年金保険とは?わかりやすく解説!入らない方がいいって本当!?

まとめ・将来の年金受給額に不安のある人は今のうちから対策を!

老齢厚生年金は、厚生年金の加入期間があり、老齢基礎年金の受給要件を満たしている人が受給可能です。受給額は厚生年金保険料や被保険者期間により異なります。

老齢厚生年金の受給額の早見表を確認し、想像していたより受給額が少ない…」と不安を感じた場合は、今からでもできる年金受給額を増やす方法を検討してみましょう。

特別支給の老齢厚生年金をもらえない人の条件とは?年収の目安も!

在職定時改定で年金受給額はいくら増える?65歳以上の働く人必見!

参考資料

日本年金機構|公的年金制度の種類と加入する制度

日本年金機構|老齢基礎年金の受給要件・支給開始時期・年金額

厚生労働省|令和5年度厚生年金保険・国民年金事業の概況

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。